Навигация

Собственные средства инвесторов. Проблемы их формирования

48756

знаков

0

таблиц

5

изображений

1.3 Собственные средства инвесторов. Проблемы их формирования

В составе собственных средств инвесторов основную долю занимают прибыль и амортизационные отчисления.

Прибыль является основным финансовым результатом деятельности предприятия и представляет собой главную форму чистого дохода предприятия, выражающую стоимость прибавочного продукта. Величина прибыли определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью. После уплаты налогов и других обязательных платежей из прибыли в бюджет у предприятий остается чистая прибыль, часть которой может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения. Предприятия самостоятельно распределяют прибыль, оставшуюся в их распоряжении. Чтобы нормально развиваться, они должны использовать прибыль для финансирования реальных инвестиций в техническое перевооружение, реконструкцию, расширение производства.

Развитие и обновление производства, его перепрофилирование на выпуск новой, более качественной и прогрессивной продукции, в конечном счете, приводят к увеличению прибыли и возможности ее дальнейшего реинвестирования, в том числе для решения социальных и других задач предприятия.

Прибыль, идущая на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение банковских кредитов и используемая на эти цели, подлежит льготированию при налогообложении. Льготирование осуществляется путем уменьшения налогооблагаемой прибыли на суммы направленной на инвестиции и прибыли при условии полного использования на эти цели сумм начисленного износа (амортизации).

В последние годы доля прибыли как источника накоплений предприятий значительно сократилась. Это, связано с общеэкономическими проблемами: инфляцией, спадом производства, неплатежами в экономике, ростом числа убыточных предприятий и др.

Решение общеэкономических проблем, стимулирование предприятий к накоплению и самофинансированию должно повысить роль прибыли в финансировании инвестиций.

Другим крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. За счет амортизации во всех развитых странах покрывается до 70-80 % потребности предприятий в инвестициях. С развитием рыночных отношений в нашей стране государственная политика нацелилась на повышение роли амортизации в обеспечении предприятий инвестиционными ресурсами.

Преимущество амортизационных отчислений состоит в том, что независимо от финансового состояния предприятия этот источник всегда имеется и остается в его распоряжении.

В целях создания финансовых условий для внедрения в производство научно-технических достижений и стимулирования быстрейшего обновления активной части основных средств используется метод ускоренной амортизации. Это целевой метод более быстрого (по сравнению с нормативными сроками службы) и полного перенесения балансовой стоимости основных средств на издержки производства и обращения. При начислении амортизации ускоренным методом искусственно сокращаются нормативные сроки службы основных фондов и соответственно увеличиваются нормы амортизации.

Новая амортизационная политика предусматривает использование и других методов начисления амортизации.

Исходя из экономической сущности амортизационные отчисления на предприятии должны использоваться на финансирование реальных инвестиций: приобретение нового оборудования, механизацию и автоматизацию процессов производства, проведение научно-исследовательских и опытно-конструкторских работ, модернизацию и обновление выпускаемой продукции, реконструкцию, техническое перевооружение, расширение производства, новое строительство. [4, с. 118]

Амортизационная политика на предприятии должна быть направлена на эффективное использование экономически обоснованных методов начисления амортизации и выбор приоритетных направлений ее использования.

1.4 Бюджетное финансирование инвестиций

Государственное регулирование инвестиционной деятельности предусматривает направление государственных капитальных вложений на структурную перестройку экономики, решение социальных задач, развитие отдельных отраслей и регионов.

Бюджетное финансирование инвестиций осуществляется исходя из бюджетной политики государства в пределах ежегодно утверждаемого в Законе о бюджете объема государственных капитальных вложений.

При бюджетном методе финансирования инвестиции традиционно предоставлялись на безвозвратной, бесплатной основе, и субъекты хозяйствования не были заинтересованы в рациональном использовании выделенных ресурсов. Однако безвозвратное финансирование остается необходимым в отдельных сферах и отраслях экономики: социальной сфере, просвещении, здравоохранении, науке, культуре.

В настоящее время лишь часть бюджетных средств используется на безвозвратной основе, другая же часть предоставляется на условиях платности, срочности и возвратности. Государство перешло от распределения бюджетных средств на капитальные вложения между отраслями к оказанию государственной поддержки инвестиционных проектов на конкурсной основе и практике совместного государственно-коммерческого финансирования проектов.

Государственная поддержка инвестиционных проектов осуществляется путем предоставления централизованных инвестиционных ресурсов на условиях срочности, платности и возвратности для финансирования инвестиционного проекта через банки, уполномоченные обслуживать государственные программы, а также путем выдачи гарантий Правительства Республики Беларусь. В январе-сентябре 2008 года на инвестиционные цели из средств консолидированного бюджета использовано 6,8 трлн. руб. (рост на 30,1%), собственных средств организаций – 9,87 трлн. руб. (на 18,7%), кредитов банков – 4,87 трлн. руб., или на 25,4% больше, чем в аналогичном периоде 2007г. [9, с. 39]

Оказание государственной поддержки производственным отраслям предусматривает комплексную оценку экономической эффективности проекта при принятии решения о его финансировании, изучение бизнес-плана, назначение экологической экспертизы, а при необходимости - научно-технической экспертизы.

Процедура конкурсного отбора инвестиционных проектов гарантирует более эффективное размещение и использование государственных инвестиционных ресурсов, получение коммерческого или социального эффекта.

Государственная поддержка инвестиционных проектов осуществляется при наличии положительного заключения государственной комплексной экспертизы, проводимой Министерством экономики Республики Беларусь.

Бюджетному финансированию присущи следующие принципы: направление средств для реализации высокоэффективных и социально значимых проектов; целевой характер использования бюджетных средств; предоставление бюджетных ресурсов стройкам и подрядным организациям по мере выполнения плана и с учетом использования ранее выделенных ассигнований. [4, с. 120]

Финансирование победивших на конкурсе проектов за счет бюджетных инвестиционных ресурсов происходит после проведения тендера среди поставщиков товаров (работ, услуг), необходимых для реализации инвестиционного проекта.

Министерство финансов перечисляет финансирующему банку бюджетные средства для инвестиционного кредитования объектов, прошедших конкурсный отбор и включенных в перечень, утвержденный Советом Министров. На основании заключенного Министерством финансов и банком кредитного договора банк гарантирует возврат средств. Другой договор банк заключает с заемщиком.

Срок пользования устанавливается с учетом норм продолжительности строительства и освоения производственных мощностей. Предельный срок составляет пять лет.

Погашение кредитов производится в соответствии с графиком исходя из нормативных сроков окупаемости проекта. Погашенные средства подлежат перечислению Министерству финансов. Банки контролируют целевое использование средств и ежеквартально представляют Министерству финансов отчетность о расходовании бюджетных средств.

Похожие работы

... идея остается неизменной и подтверждается статистическими данными. При этом на практике для экономического моделирования она используется редко. В своем первоначальном виде теория мультипликатора-акселератора в полной мере не соответствует экономической действительности, однако дальнейшие дополнения и усовершенствования позволяют достаточно точно описывать реальные данные. Однако при этом следует ...

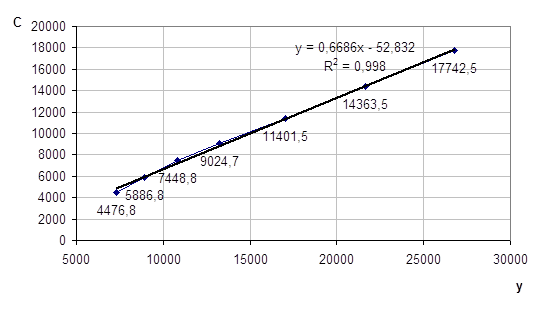

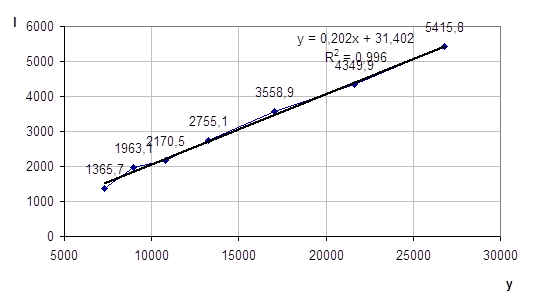

... фирме. 3. Инвестиции в жилищный фонд; к ним относятся затраты на поддержание жилищного фонда и строительство нового жилья.[7] Кроме того, на макроуровне выделяются два вида инвестиций — валовые и чистые. Валовые инвестиции представляют собой сумму годовых амортизационных отчислений и чистых инвестиций, увеличивающих размер основного капитала. Если обозначить валовые инвестиции — 1д; чистые — ...

... ** Числа этой колонки увеличиваются в каждый период на 1/2 приращения дохода, имевшего место в предшествующий период. Рис.3. Взаимодействие между мультипликатором и акселератором (повторяющиеся цикл) 4. Эффект мультипликатора-акселератора Эффект инвестиционного акселератора в сочетании с известным эффектом мультипликатора порождает эффект мультипликатора-акселератора. Эта ...

... (реализация взаимных интересов предприятий региона в развитии инвестиционной политики); - осуществление постоянного мониторинга положительных и отрицательных моментов развития . 2.2 Отраслевая структура инвестиций в основной капитал Инвестиционная модель развития региональной экономики предполагает повышение качества учёта и анализа инвестиций в основной капитал. Показатель инвестиций в ...

0 комментариев