Изменение экономического содержания обязательств и его влияние на финансовое положение предприятия

Анализ кредиторской задолженности как важнейшей составляющей источников хозяйственных средств

Сравнительный анализ дебиторской и кредиторской задолженности

Практические рекомендации по совершенствованию механизма регулирования обязательств коммерческой организации

Навигация

Использование экономико-статистических методов в управлении обязательствами коммерческой организации на примере ООО "Нектар"

Использование экономико-статистических методов в управлении обязательствами коммерческой организации на примере ООО "Нектар"

70434

знака

8

таблиц

0

изображений

Дипломная работа по теме:

Использование экономико-статистических методов в управлении обязательствами коммерческой организации (на примере ООО «Нектар»)

Содержание

Введение

Глава 1. Обязательства коммерческой организации как объект управления

1.1 Сущность обязательств и их классификация

1.2 Изменение экономического содержания обязательств и его влияние на финансовое положение предприятия

Глава 2. Приемы экономико-статистического анализа в управлении коммерческой организации (на примере ООО «Нектар»)

2.1 Анализ дебиторской задолженности как структурного элемента стоимости имущества предприятия

2.2 Анализ кредиторской задолженности как важнейшей составляющей источников хозяйственных средств

2.3 Сравнительный анализ дебиторской и кредиторской задолженности

2.4 Практические рекомендации по совершенствованию механизма регулирования обязательств организации

Заключение

Список используемой литературы

Введение

Организации в процессе производственной, коммерческой, посреднической и иной деятельности вступают в различные расчетные взаимоотношения с большим количеством предприятий, организаций, учреждений и лиц.

Управление в области расчетных операций предполагает рассмотрение вопросов взаимоотношения организации с юридическими и физическими лицами, возникающие на конечном этапе их сотрудничества в виде оплаты товаров, готовой продукции, выполнения работ, оказанных услуг и пр., а также возникновения дебиторской и кредиторской задолженности. Значимость анализа взаиморасчетов обусловлена тем, что они оказывают существенное влияние на структуру баланса. Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредиторской политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей.

Изменение величины кредиторской задолженности, оказывает существенное влияние на соотношение собственного и заемного капиталов и, в конечном счете, на финансовое состояние организации. В практике работы с дебиторами и кредиторами большое значение имеет контроль состояния расчетов с ними. Реализация контрольной функции при управлении дебиторской и кредиторской задолженностью невозможна без анализа обязательств организации по активу и пассиву баланса. При этом в ходе \исследования используются различные способы и приемы экономико-статистического анализа. В этой связи тема выпускной работы, несомненно, актуальна.

Целью дипломной работы является применение различных способов и приемов экономико-статистического анализа в управлении обязательствами коммерческой организации.

Для реализации поставленной цели в работе решались следующие задачи:

1. раскрытие сущности обязательств и их классификации;

2. выявление и измерение степени влияния на финансовое положение организации изменения экономического содержания обязательств;

3. выработка практических рекомендаций по повышению эффективности управления обязательствами коммерческой организации на базе использования различных приемов экономико-статистического анализа.

Объектом исследования являются причинно-следственные связи экономических явлений.

Предметом исследования – сфера применения приемов и способов экономико-статистического анализа.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых по вопросам статистики, математического анализа, экономики предприятия, управленческому учету, менеджменту и анализу финансово – хозяйственной деятельности. При рассмотрении предметной области исследования использовались нормативно – правовые акты РФ, регулирующие исследуемые процессы, статистические материалы и материалы периодической печати. В процессе исследования применены такие научные методы, как анализ и синтез, выявление причинно–следственных связей, экономико–математические методы.

Выпускная работа состоит из введения, двух глав, заключения, списка используемой литературы.

Глава 1. Обязательства коммерческой организации как объект управления

1.1 Сущность обязательств и их классификация.

Под обязательством понимают «взаимоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу, уплатить деньги) либо воздержаться от него. Аналогичная трактовка обязательства дается в ст. 307 ГК PФ «В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Приведенные выше определения носят чисто юридический характер. Традиционно в юриспруденции выделяются три источника возникновения обязательств: договор, закон и деликт, т.е. причинение вреда.

Так, например, с одной стороны, обязательства поставщика перед покупателем по передаче товара надлежащего качества в надлежащем объеме и надлежащие сроки и, с другой стороны, обязательства покупателя перед поставщиком оплатить приобретаемый товар по определенной цене и в определенный срок вытекают из заключенного договора поставки. Их источником выступает договор.

Обязательства по уплате налогов с совершаемой сделки возникают у сторон договора не по их соглашению, а в силу действия норм налогового законодательства, которое устанавливает виды налогов и сборов, определяя объект налогообложения, порядок исчисления налогооблагаемых баз и сумм налога, подлежащих перечислению в бюджет в указанные сроки.

Трудовой договор с работниками предприятия предполагает материальную ответственность за сохранность вверенного работникам имущества. Нанесение имущественного ущерба организации ее работником предполагает возникновение обязательства работника по возмещению ущерба. В этом случае имущественный вред - деликт, служит источником возникновения обязательства работника перед предприятием.

В экономическом смысле обязательства демонстрируют будущие потоки средств, обусловленные кредитами, предоставленными и полученными хозяйствующими субъектами. Экономическая трактовка обязательств не включает в рассматриваемую категорию обязательства по договорам, не начатым исполнением, т.е. обязательства, не создавшие реального движения средств. Так, например, при получении от поставщиков товаров на условиях их последующей оплаты покупатель фактически получает кредит в объеме совершенной поставки с момента приобретения права собственности на данные товары и до момента перечисления денег поставщику. В этот отрезок времени покупатель фактически пользуется двойным объемом средств: приобретенные в собственность товары могут быть проданы или использованы в производстве и при этом в обороте участвуют денежные средства, причитающиеся к выплате поставщику. При этом, если условия заключенного договора не предусматривают коммерческого кредитования или иного способа варьирования цены сделки в зависимости от срока оплаты товаров, покупатель получает от поставщика бесплатный кредит.

Аналогично продавец, реализуя товары на условиях их последующей оплаты с момента продажи товаров до момента оплаты их покупателем, с одной стороны, утрачивает право собственности на товары, а с другой - не располагает деньгами, составляющими цену реализованного имущества. Следовательно, величина отражаемой в бухгалтерском учете дебиторской задолженности фактически показывает объем средств, изъятых из оборота предприятия. Соответствующий объем средств находится в обороте у должника. Значит, задолженность покупателя фактически представляет собой объем предоставленного покупателям кредита [12.43].

Таким образом, с экономической точки зрения обязательства организации перед кредиторами должны рассматриваться как статьи его доходов, а обязательства дебиторов перед организацией - как статьи его расходов. При этом величина доходов от получения бесплатного кредита в виде кредиторской задолженности и расходов в виде отвлечения средств из оборота определяется темпами инфляции и процентом прибыли на единицу средств, получаемой конкретным хозяйствующим субъектом.

Для менеджера источник возникновения обязательства - это факт хозяйственной жизни, информация о котором служит основанием для соответствующих записей, отражающих обязательства предприятия. В хозяйственной жизни состав обязательств зависит от того, какие теоретические взгляды положены в основу бухгалтерских нормативных документов. Они из всего спектра обязательств, в которых предприятие выступает в качестве активного и (или) пассивного субъекта, предписывают показывать в учете те обязательства, которые входят в категории активов и пассивов, т.е. по бухгалтерской терминологии составляют дебиторскую (актив) и кредиторскую (пассив) задолженности. При этом под дебиторской задолженностью понимаются суммы денежных средств или суммы денежной оценки иных активов, причитающихся к получению предприятием, а под кредиторской задолженностью - суммы денежных средств или суммы денежной оценки иных активов, причитающихся к выплате (передаче) предприятием.

Как показывает практика, объем обязательств в юридическом и бухгалтерском смыслах не совпадают. При этом решающее значение имеют обязательства, вытекающие из договоров. В юридическом смысле объем обязательств определяется суммами, указанными в договорах, и они почти всегда больше сумм обязательств, отраженных в бухгалтерском учете.

Как нам представляется, обязательства, вытекающие из заключенных договоров, начинают отражаться в бухгалтерском учете только с момента начала их исполнения. В бухгалтерии действует требование приоритета содержания перед формой, т.е. в основе учетных записей лежит экономический, а не юридический аспект. В экономическом же смысле обязательство - это кредит, он возникает или когда уже поставлены материалы и как следствие образуется обязательство их оплатить - пассивное обязательство, или когда деньги уплачены и у поставщика возникает обязательство эти материалы передать покупателю. У последнего возникает право требования на материалы - это активное обязательство.

Участниками обязательств являются физические и юридические лица. По отношению к любому обязательству они выступают сторонами правоотношений. При этом одна сторона предлагает вступить в договорные отношения, а другая может с этим предложением согласиться. Предложение называется офертой, а принятие его - акцептом.

Особенностью правил бухгалтерского учета в России является доминирование юридического понимания обязательств. Исходя из него, объем денежных обязательств определяется принципом номинализма, согласно которому предметом денежного обязательства выступают не сами ценности, а их денежные знаки. При этом изменения в покупательной силе денег, последовавшие со дня возникновения обязательства, не меняют его объем.

Из этого следует, что обязательства должны отражаться на бухгалтерских счетах в суммах, определенных или договором, или законом, или деликтом, т.е. в суммах, причитающихся к получению или выплате на каждый конкретный момент времени.

При этом финансовый результат от исполнения договоров, по которым организации продают свои товары, работы и услуги, определяется в бухгалтерском учете как разница между номинальными суммами обязательств контрагентов перед организацией (обязательства покупателей) и номинальными суммами обязательств организации перед контрагентами (поставщиками, работниками, бюджетом и пр.).

Если с юридической точки зрения величина обязательства, определенная сторонами договора или нормами закона, с течением времени остается неизменной, то с экономической точки зрения она постоянно меняется. Изменения эти происходят в силу действия таких факторов, как инфляция и упущенная прибыль.

Экономическая трактовка обязательств организации имеет определяющее значение при оценке ее финансового стояния. Так, анализ бухгалтерской отчетности любого предприятия в динамике позволяет увидеть, что всегда существует определенный минимум дебиторской и кредиторской задолженности, постоянно присутствующий в балансе. Самый простой метод его расчета - это определение минимальной суммы задолженности в течение отчетного периода. Данный показатель можно исчислять с поправкой на вероятность возникновения чрезвычайной необходимости погашения долгов, например, в силу пересмотра условий или расторжения договоров с контрагентами. С экономических позиций наличие у предприятия постоянного минимума кредиторской задолженности означает, что оно всегда пользуется предоставляемым контрагентами кредитом, величина которого составляет указанную сумму. Исчисление постоянного минимума дебиторской задолженности, в свою очередь, показывает объем постоянного кредита, который уже предприятие предоставляет своим контрагентам.

Сопоставление юридических и экономических характеристик обязательств позволяет сделать следующие выводы, которые должны приниматься во внимание при оценке финансового состояния любой организации:

· во-первых, обязательства как объект бухгалтерского учета в их экономической и юридической трактовке не равны и не могут быть равны между собой;

· во-вторых, анализируя информацию о состоянии расчетов предприятия, следует проводить различие между номинальным и реальным значением обязательств;

· в-третьих, определяя финансовое состояние организации, необходимо учитывать, что согласно ст. 307 ГК РФ обязательство должно подразумевать только номинальную эквивалентную возмездность;

· в-четвертых, следует понимать, что добиться действительной эквивалентной возмездности в расчетах возможно только путем изменения величины обязательств в хозяйственных договорах.

Анализ данных положений дает возможность сформулировать важные правила оценки информации об обязательствах:

- финансовый результат от продажи товаров (работ, услуг) с экономической точки зрения никогда не равен финансовому результату от продажи данных товаров (работ, услуг) с юридической точки зрения. В случае продажи товаров на условиях последующей оплаты экономический финансовый результат меньше юридического, и наоборот, в случае оплаты товаров авансом экономический финансовый результат превышает данный показатель, оцененный с юридических позиций;

- объем обязательств организации с экономической точки зрения всегда меньше, чем с юридической. Это объясняется существованием таких категорий, как устойчивые активы и устойчивые пассивы, которые, являясь обязательствами в юридическом смысле, не представляют собой обязательств в смысле экономическом.

Обязательства могут быть классифицированы по нескольким основаниям.

Наиболее характерна классификация обязательств: 1) по варианту участия в них предприятия - субъекта учета; 2) по продолжительности влияния на финансовое положение организации; 3) по срокам; 4) по отношению к лицам, с которыми организация - субъект бухгалтерского учета вступает в сделки.

Все обязательства по варианту участия в них предприятия делятся на источники собственных и привлеченных средств. Финансовая устойчивость предприятия или степень его зависимости от привлеченных источников финансирования определяется через сопоставление объема собственных источников средств с объемом привлеченных. Как известно, это финансовый леверидж, и чем больше его значение, т.е. чем больше источников собственных средств приходится на один рубль привлеченных источников, тем, как правило, устойчивее финансовое положение организации. Как нам кажется, в теоретическом плане сами собственные источники средств предприятия с позиций юриспруденции могут быть истолкованы как оцененные в бухгалтерском учете потенциальные обязательства юридического лица перед своими собственниками[16.54].

По продолжительности влияния на финансовое положение организации обязательства могут быть подразделены на те, которые представляют постоянно перетекающие из баланса в баланс суммы и обязательства текущие, т.е. суммы превышения постоянно присутствующего минимума.

По срокам обязательства делятся на краткосрочные и долгосрочные. Границу между ними определяет бухгалтерское законодательство. Задолженность до одного года считается краткосрочной, свыше - долгосрочной. Однако, это относится только к пассивным обязательствам. Все активные обязательства на практике относятся к оборотным средствам. Вместе с тем срок - решающий фактор, и задолженность свыше 12 месяцев в экономическом смысле не имеет значения для текущей оценки финансового положения организации. Однако, есть задолженность краткосрочная, которая представлена в специальном разделе пассива баланса. Дебиторская же задолженность, т.е. обязательства перед предприятием его контрагентов, является составляющей раздела «Оборотные активы» актива бухгалтерского баланса.

Похожие работы

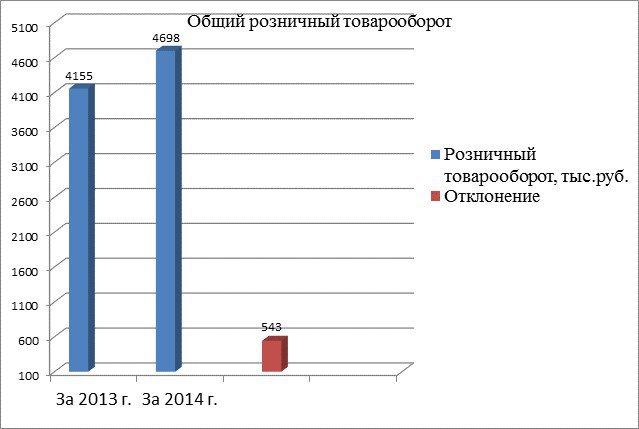

... 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации 3.1 Вывод по общему анализу товарооборота Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным ...

... . С одной стороны, развитие малого предпринимательства является предпосылкой и необходимым слагаемым современной модели рыночно-конкурентного хозяйства. С другой стороны, развитие малого бизнеса в России без достаточного учета экологических факторов и ограничений, также может привести к повышению нагрузки на состояние окружающей среды. Для усиления экологических аспектов в предпринимательской ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... . долл) (раз) Вим – Билль – Дан (Россия) Пепсико (США) 0,670 27 40 По данным 2005 года общий объем инвестиций компании Pepsi Cola в Россию составил более $ 600 млн[12]. В то же время динамичное развитие инвестиционного сотрудничества в сфере пищевой промышленности пока не привело к радикальному улучшению делового имиджа России в глазах американского бизнеса. Многие потенциальные ...

0 комментариев