Навигация

Исследование несостоятельности (банкротства) предприятия с применением статистических и математических методов анализа

63181

знак

6

таблиц

0

изображений

Дипломная работа

Тема: «Исследование несостоятельности (банкротства) предприятия с применением статистических и математических методов анализа»

Содержание

Введение

Глава 1. Информационно-аналитическая возможность бухгалтерской (финансовой) отчетности

1.1 Возможность бухгалтерской отчетности для оценки финансового состояния предприятия

1.2 Значение и задачи анализа финансового состояния предприятия

1.3 Основные признаки несостоятельности предприятия

Глава 2. Управление предприятием-банкротом с использованием аналитического механизма (на примере МУП «Баня плюс»)

2.1 Статистические методы исследования структуры и динамики активов и пассивов

2.2 Математические методы при оценке финансового состояния предприятия

2.3 Анализ потока денежных средств и его ликвидность в организации

Заключение

Список использованной литературы

Введение

В современной экономике неплатежеспособность отдельных предприятий может быть эпизодической или хронической. Если предприятие неплатежеспособно, то оно вовлекает в свой оборот на длительный период денежные ресурсы других хозяйствующих субъектов. К ним относятся средства банков-кредиторов, акционеров, персонала, государства и иных партнеров.

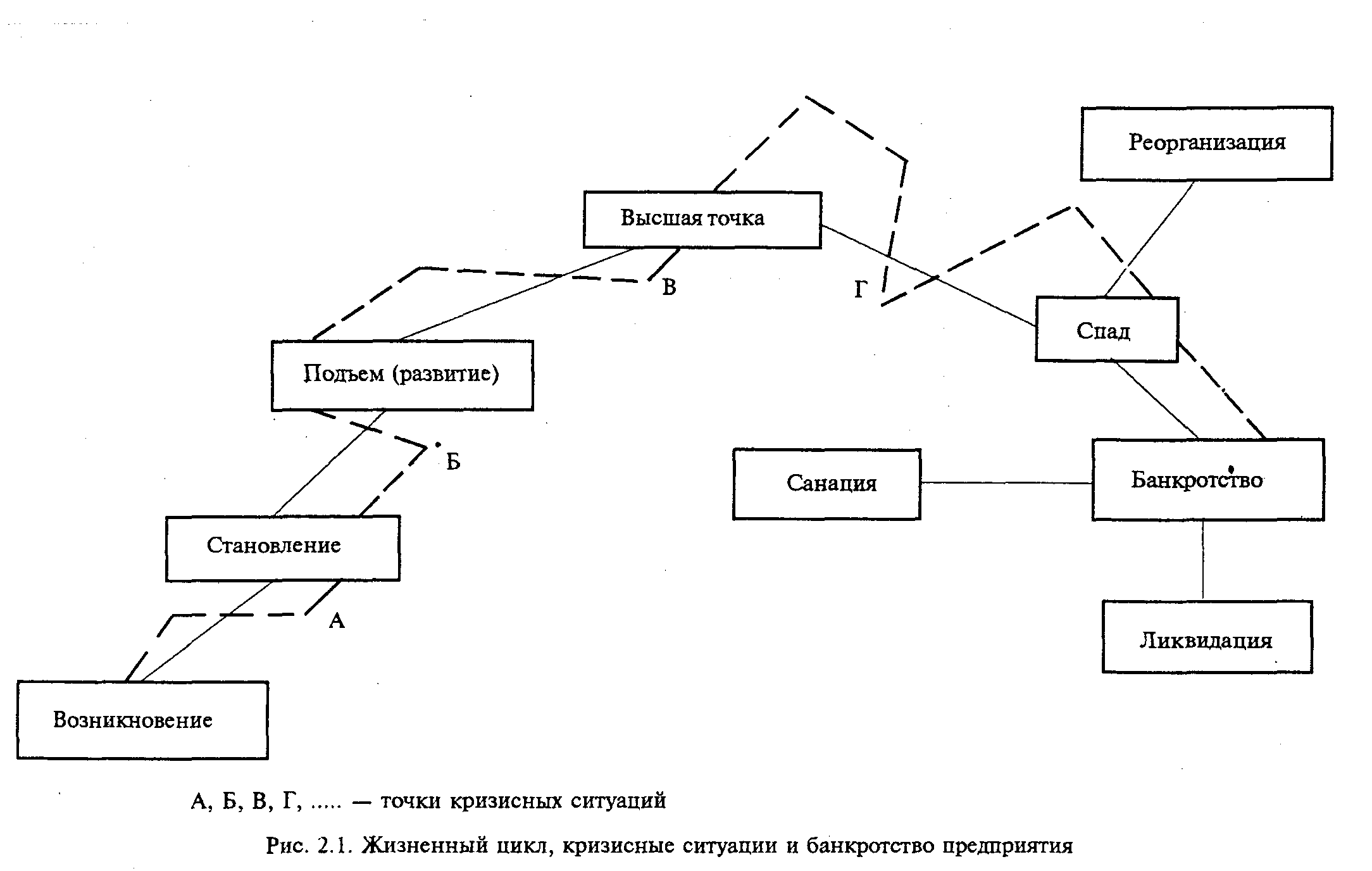

Банкротство является результатом кризисного развития предприятия. Поэтому можно сделать предположение, что предпосылки банкротства зарождаются внутри предприятия, в том числе в структуре его капитала. Основным инструментом для диагностики несостоятельности предприятия служит финансовый анализ. Целью финансового анализа является получение наибольшего числа ключевых параметров, дающие объективную и точную картину финансового состояния предприятия. С помощью анализа можно объективно оценить внутренние и внешние отношения исследуемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения. Все вышесказанное и определяет актуальность темы исследования.

Для целей управления деятельностью необходима учетная информация, которая сконцентрирована в обобщенном виде в бухгалтерской отчетности.

Цель дипломной работы - исследовать теоретическую базу финансового анализа предприятия-банкрота, используя диагностические методы и оценки его несостоятельности, а также практическая реализация этих методов в рыночных условиях хозяйствования.

Исходя из поставленной цели, в работе решались задачи:

1. Изучение возможности бухгалтерской отчетности для оценки финансового состояния предприятия;

2. Определение основных признаков несостоятельности предприятия;

3. Охарактеризовать методику анализа баланса и мониторинга оценочных показателей предприятия-банкрота.

4. Проанализировать финансовое состояние муниципального предприятия на предмет его платежеспособности и дать рекомендации по ее повышению.

Объект исследования – причинно-следственные связи банкротства предприятия.

Предмет исследования – финансовое состояние предприятия-банкрота.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых по вопросам статистики, экономики предприятия, анализу финансово – хозяйственной деятельности. При рассмотрении предметной области исследования использовались статистические материалы и материалы периодической печати. В процессе исследования применены такие научные методы, как анализ и синтез, выявление причинно – следственных связей, бухгалтерский баланс, отчетность, а также экономико-математические методы (матричный, индексный) и др.

Представленная работа состоит из введения, двух глав, заключения, списка использованной литературы.

Глава 1. Информационно-аналитическая возможность бухгалтерской (финансовой) отчетности

1.1 Возможность бухгалтерской отчетности для оценки финансового состояния предприятия

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия (организации) и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

В бухгалтерскую отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении предприятия, финансовых результатах его деятельности и изменениях в его финансовом положении.

Объем, состав и содержание публичной отчетности регламентируются Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99). Данное положение действует с 1 января 2000 г., устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности.

Образцы типовых форм годовой и квартальной бухгалтерской отчетности утверждаются Министерством финансов Российской Федерации.

Начиная с 2000 г. предприятиям дано право самостоятельно формировать показатели бухгалтерской отчетности. Это является необходимым условием для представления полной, достоверной и реальной информации об имущественном положении и финансовом состоянии предприятия в отчетном периоде.

Возможности бухгалтерской отчетности для оценки финансового состояния предприятия раскрываются в ее содержании. Зная, к примеру, строение баланса, как важной составляющей отчетности можно многое узнать о составе средств предприятия и источниках их образования. Как известно, актив и пассив отражают одни и те же средства предприятия, но по-разному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве – источники формирования хозяйственных средств. Актив и пассив дают характеристику как всей совокупности отражаемых в балансе средств предприятия, так и каждой группы или вида этих средств в отдельности. Состав и структура средств в активе показывает насколько эффективно размещен капитал фирмы.

Активы делятся на две большие группы: внеоборотные и оборотные.

Преобладание доли внеоборотных активов в составе хозяйственных средств свидетельствует о том, что капитал фирмы надежно защищен от инфляционных процессов. Бесспорно, что в условиях инфляции быстрее обесцениваются оборотные средства. Напротив, в условиях невысоких темпов инфляции выгоднее размещать капитал в оборотных активах, так как он «вращается» быстрее. Последнее является одним из факторов роста прибыли предприятия.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму. Оценка деятельности предприятия с этой стороны дает возможность выявить степень ликвидности его баланса, а, следовательно, и определить его способность в будущем периоде погашать долги перед различного рода кредиторами.

Пассив бухгалтерского баланса состоит из собственных и заемных источников. Собственные источники – собственный капитал предприятия, в составе которого учитывается уставный капитал предприятия, а по государственным и муниципальным унитарным предприятиям – величина уставного фонда, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Заемные источники (обязательства) складываются из денежных средств, которые предприятие должно за поставленные ему основные средства, нематериальные активы, материалы, товары, за произведенные для него работы и услуги, а также за пользование предоставленными ему заемными средствами. Зная соотношение собственных и заемных средств, можно судить об экономической зависимости предприятия.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Отчет о прибылях и убытках (форма №2) характеризует финансовые результаты деятельности организации за отчетный период. Здесь показаны величины бухгалтерской (балансовой) прибыли или убытка и слагаемые этого показателя: прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; чистая прибыль; доходы и расходы от прочих операций (штрафы, убытки от безнадежных долгов и т.п.) [13, с.22].

В форме №2 представлены также выручка-нетто от реализации продукции, товаров, работ, услуг, затраты предприятия на производство реализованной продукции (работ, услуг), коммерческие расходы, управленческие расходы, суммы налога на прибыль. Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Форма №3 «Отчет о движении капитала» показывает структуру капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года.

Форма №4 «Отчет о движении денежных средств» отражает остатки денежных средств на начало и конец отчетного периода и потоки денежных средств (поступление и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия. Информация данной формы отчетности позволяет судить о деловой активности предприятия, ибо, если активно в предприятии осуществляются денежные потоки, то оно продолжает «жить».

Формы №3 и №4 дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий.

Некоторые наиболее важные статьи баланса расшифровываются в Приложении к балансу.

Похожие работы

... . Степень этого воздействия может быть определена посредством одно- или многофакторных корреляционных моделей. 3. Основные методики определения несостоятельности (банкротства) организаций Содержание методик по определению несостоятельности (банкротств) предприятий, которые используют отечественные и зарубежные ученые представлено следующими моделями. 1) Двухфакторная модель оценки ...

... новый отбор факторов влияния и провести перенастройку параметров. [8] Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти» 2.1 Организационно-экономическая характеристика предприятия ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев