Навигация

Значение и задачи анализа финансового состояния предприятия

63181

знак

6

таблиц

0

изображений

1.2 Значение и задачи анализа финансового состояния предприятия

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства, т.е. необходимо знать финансовое состояние организации.

Финансовое состояние предприятия (ФСП) - это способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Исследуя финансовое состояние предприятия, важно знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Анализ ФСП показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в ФСП. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения ФСП в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения ФСП и его платежеспособности. Для оценки устойчивости ФСП используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению к источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости [17, с.153].

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер, а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ ФСП основывается главным образом на относительных показателях, т.к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели можно сравнивать с:

- общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения ФСП.

Анализом ФСП занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

1.3 Основные признаки несостоятельности (банкротства) предприятия

Основными критериями, определяющими неплатежеспособность российских предприятий, являются:

• отрицательное сальдо денежного потока (превышение оттока денег над их притоком);

• отрицательная величина чистого оборотного капитала (собственных оборотных средств), возникающая вследствие превышения краткосрочных обязательств над оборотными активами.

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами можно использовать только для экспресс-диагностики финансового состояния предприятия, а также для оценки уровня риска наступления банкротства (конечно, с определенными корректировками).

Следует подчеркнуть, что в мероприятиях по профилактике банкротства, особенно на ранних стадиях его диагностики, предприятие может рассчитывать только на внутренние финансовые возможности.

В России, в связи с дефицитом финансовых ресурсов, у государства отсутствует комплексная система централизованной финансовой поддержки неплатежеспособных предприятий. Она может быть оказана им в прямой и косвенной формах.

Прямая поддержка - безвозвратное и возвратное финансирование (в форме бюджетного кредита) из федерального и региональных бюджетов, обеспечение гарантий частным инвесторам и т. д. Косвенная поддержка - система льгот, предусмотренных законодательством о несостоятельности (банкротстве); мораторий на удовлетворение требований кредиторов в период внешнего управления неплатежеспособным предприятием; порядок начисления пени и штрафов в период реструктуризации задолженности перед бюджетом, размещение дополнительных обыкновенных акций должника в целях восстановления его платежеспособности в период внешнего управления, замещение активов должника и т. д.

Мораторий на удовлетворение требований кредиторов распространяется на все денежные обязательства и обязательные платежи, сроки исполнения которых наступили до введения внешнего управления. Данный мораторий распространяется также на требования кредиторов о возмещении убытков, вызванных отказом внешнего управляющего от исполнения договоров должника. Однако мораторий не распространяется на денежные обязательства и обязательные платежи, сроки исполнения которых наступили до введения внешнего управления.

Для восстановления платежеспособности должника планом внешнего управления может быть предусмотрено увеличение уставного капитала должника - акционерного общества путем размещения дополнительного пакета дополнительных акций. Увеличение уставного капитала путем размещения дополнительных обыкновенных акций может быть включено в план внешнего управления исключительно по ходатайству органа управления должника.

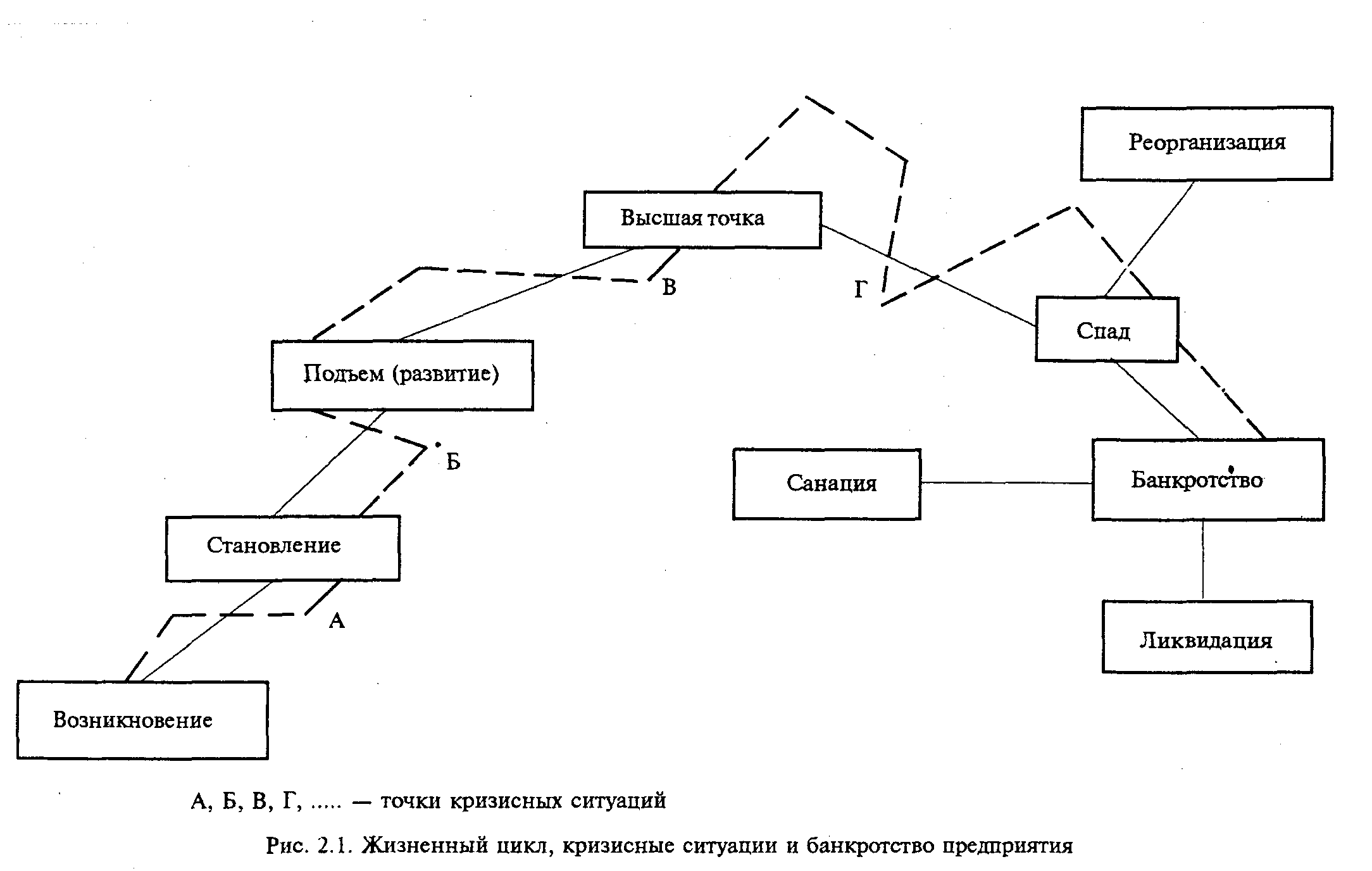

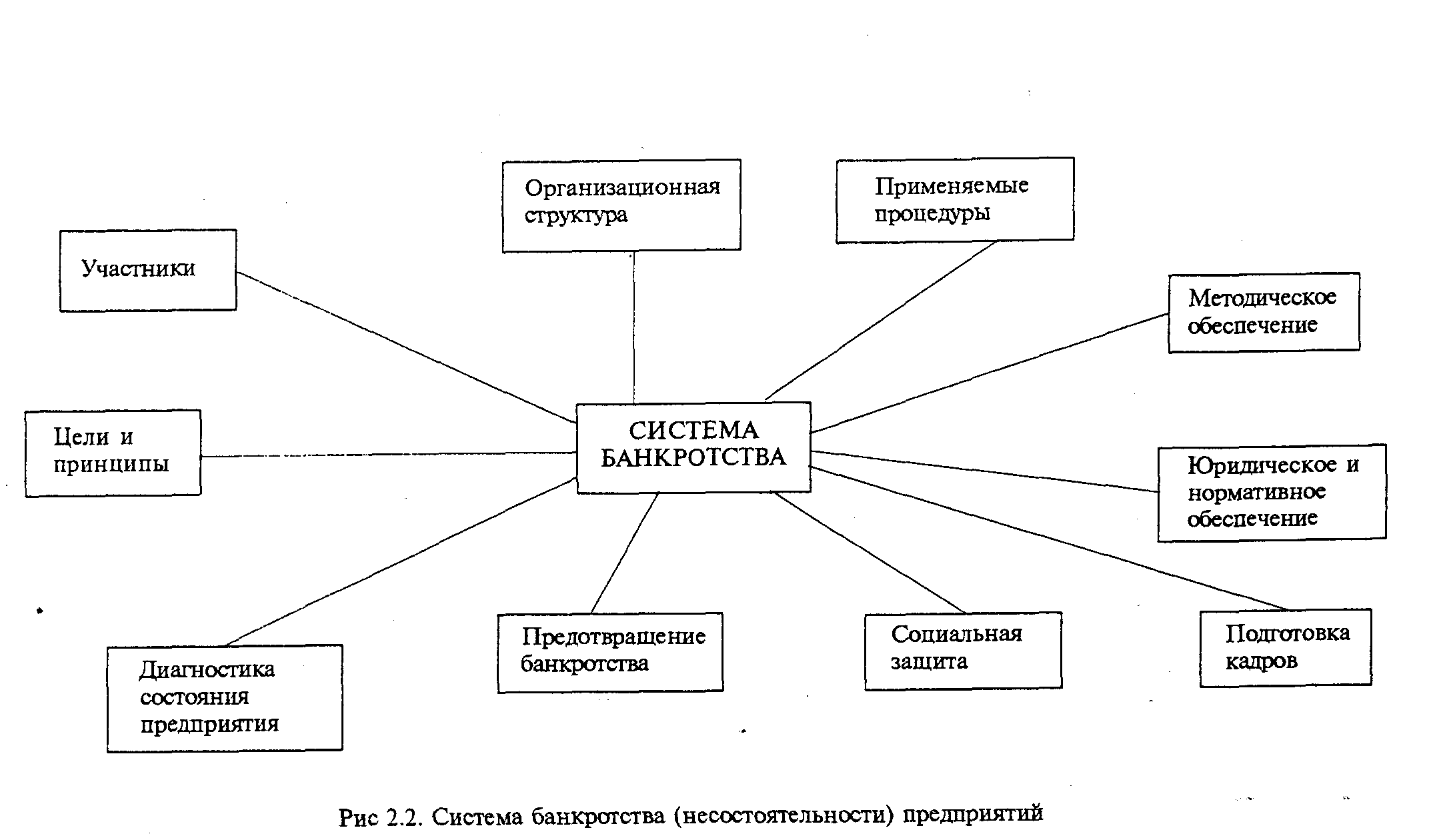

Диагностика несостоятельности (банкротства) предприятия выражает систему финансового анализа, направленного на исследование признаков кризисного развития предприятия по данным финансовой отчетности.

Диагностика несостоятельности (банкротства) включает две подсистемы:

• экспресс-диагностика банкротства;

• фундаментальная (прогнозная) его диагностика.

Экспресс-диагностику осуществляют по данным оперативного финансового анализа.

Фундаментальную диагностику банкротства осуществляют с помощью общепринятых коэффициентов финансовой устойчивости, платежеспособности и ликвидности, рассчитанных в бюджете по балансовому листу (прогнозу баланса активов и пассивов).

Помимо рассмотренных коэффициентов, позволяющих установить несостоятельность предприятия, существуют и другие критерии, дающие возможность прогнозировать потенциальное банкротство.

К их числу относятся:

• неудовлетворительная структура активов (имущества) предприятия, которая выражается в росте доли труднореализуемых активов (сомнительной дебиторской задолженности; запасов с длительными сроками хранения; готовой продукции, не пользующейся спросом у покупателей);

• замедление оборачиваемости оборотных активов и ухудшение состояния расчетов с поставщиками, подрядчиками, покупателями и другими партнерами;

• сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости оборотных активов;

• тенденция к вытеснению в составе обязательств «дешевых» заемных средств более «дорогими» и их неэффективное размещение в активе баланса;

•наличие просроченной кредиторской задолженности и увеличение ее доли в составе краткосрочных обязательств;

•значительные суммы непогашенной дебиторской задолженности (с истекшими сроками исковой давности), относимой на убытки;

•тенденция опережающего роста срочных обязательств по сравнению с изменением высоколиквидных активов;

•резкое падение коэффициентов абсолютной (быстрой), текущей и общей ликвидности ниже рекомендуемых значений;

•нерациональное размещение денежных ресурсов предприятия, т. е. финансирование долгосрочных активов за счет краткосрочных обязательств;

•наличие на балансе значительных убытков, что увеличивает значение коэффициента финансового риска (более 10% от общего объема капитала предприятия);

• падение стоимости чистых активов ниже величины уставного капитала, что влечет за собой понижение объема последнего, а впоследствии и ликвидацию акционерного общества;

• систематическое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата кредитов, выплаты процентов и дивидендов).

Глава 2. Управление предприятием-банкротом с использованием аналитического механизма (на примере МУП «Баня плюс»)

Похожие работы

... . Степень этого воздействия может быть определена посредством одно- или многофакторных корреляционных моделей. 3. Основные методики определения несостоятельности (банкротства) организаций Содержание методик по определению несостоятельности (банкротств) предприятий, которые используют отечественные и зарубежные ученые представлено следующими моделями. 1) Двухфакторная модель оценки ...

... новый отбор факторов влияния и провести перенастройку параметров. [8] Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти» 2.1 Организационно-экономическая характеристика предприятия ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев