Длительность одного оборота

Управление дебиторской задолженностью

Управление запасами

Стратегия управления финансирования оборотного капитала

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Навигация

Капитал оборотный

Капитал оборотный

79417

знаков

30

таблиц

7

изображений

| Введение 7 1 Сущность и состав оборотного капитала 8 1.1 Сущность оборотного капитала и его состав 8 1.2 Оценка использования оборотных средств 11 2 Политика организаций в управлении оборотным капиталом 14 2.1 Управление денежными средствами 14 2.2 Управление дебиторской задолженностью 17 2.3 Управление запасами 30 3 Стратегия управления финансирования оборотного капитала 41 Заключение 44 |

Список использованных источников

Приложения

Введение

Актуальным вопросом для организации в России является вопрос о кредитах. Учреждения заинтересованы в востребованности и ускорении оборота капитала, заемщики заинтересованы в доходности вкладываемых в производство средств.

Управлением капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением эффективного его использования в различных видах хозяйственной деятельности предприятия.

Управление капиталом предприятия направлено на решение основных задач: формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия; оптимизация распределения сформированного капитала по видам деятельности и направлениям использования; обеспечение условий достижения максимальной доходности капитала при предусматриваемом уровне финансового риска; обеспечение минимизации финансового риска, связанного с использованием капитала, при предусматриваемом уровне его доходности; обеспечение постоянного финансового равновесия предприятия в процессе его развития; обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей; обеспечение достаточной финансовой гибкости предприятия, оптимизация оборота капитала; обеспечение своевременного реинвестирования капитала.

В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные активы и операции, обеспечивающие необходимый уровень его эффективности в целом.

1 Сущность и состав оборотного капитала

1.1 Сущность оборотного капитала и его состав

Капитал оборотный (с английского языка working capital) – разница между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации. Синоним термина «оборотный капитал» в отечественном учете – оборотные средства.

К текущим (краткосрочным) обязательствам предприятия относят краткосрочные кредиты, кредиторскую задолженность, авансы полученные, дивиденды к уплате, арендные платежи и так далее. Величина оборотного капитала отражает сумму средств, принадлежащих предприятию (организации) в его текущих активах, и является важной характеристикой финансовой устойчивости. Оборотный капитал формируется из запасов сырья и материалов, незавершенного производства, малоценных и быстроизнашивающихся предметов, готовой продукции и дебиторской задолженности, общая стоимость которых определяют величину денежных средств, необходимых для их покрытия. Если текущие активы меньше текущих обязательств, то оборотный капитал будет отрицательным.

Величина оборотного капитала предприятия, организации зависит от величины расходов на приобретение сырья и материалов и прямых накладных расходов в производстве легкореализуемой продукции; продолжительности цикла производства и реализации продукции; стоимости непрямых накладных расходов в процессе производства и реализации продукции, объема полученного кредита и срока его возврата.

В основе всех составляющих оборотного капитала лежит критерий ликвидности, позволяющий быстро превращать средства предприятия в денежную наличность и обеспечивать финансирование его постоянных операций. Для оценки эффективности использования оборотного капитала применяют показатель рентабельности собственного капитала, определяемый как отношение чистой прибыли от реализации продукции или иного финансового результата к величине оборотного капитала. Кроме того, в хозяйственной практике для оценки эффективности оборотного капитала используют такие показатели как коэффициент оборачиваемости (число оборотов) и период оборота.

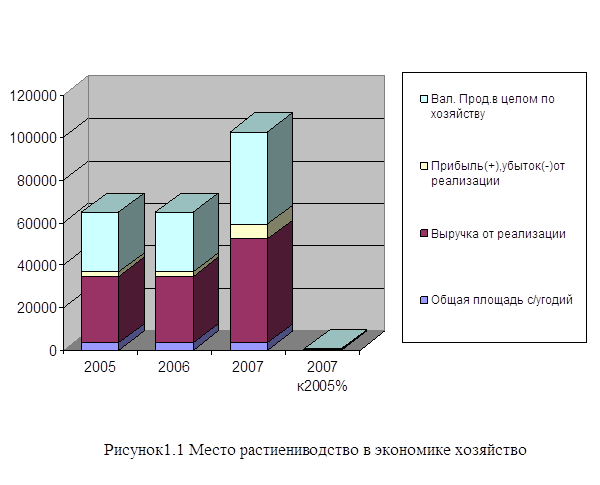

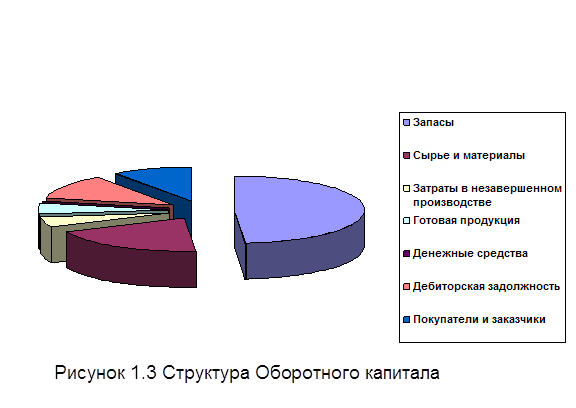

Рисунок 1 – Состав и размещение оборотного капитала

В практике планирования, учета и анализа оборотный капитал можно подразделить по следующим признакам.

1. В зависимости от функциональной роли в процессе производства – оборотные фонды и фонды обращения. К оборотным фондам относят производственные запасы (сырье, материалы, топливо), незавершенное производство, полуфабрикаты собственного производства, расходы будущих периодов. Фонды обращения – это готовая продукция и товары для перепродажи, товары отгруженные, денежные средства, расчеты с другими предприятиями и организациями. Такое деление необходимо для раздельного анализа времени пребывания оборотных средств в процессе производства и обращения.

2. В зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства. На предприятии могут быть нормы на производственные запасы, полуфабрикаты собственного производства, готовую продукцию.

3. В зависимости от источников формирования оборотного капитала – собственный оборотный капитал и заемный оборотный капитал. Величина собственного оборотного капитала определяется как разность между итогом IV раздела баланса «Капитал и резервы» и I раздела баланса «Внеоборотные активы».

Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование.

4. В зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства.

5. В зависимости от степени риска вложения капитала:

оборотный капитал с минимальным риском вложений: денежные средства, краткосрочные финансовые вложения;

оборотный капитал с малым риском вложений: дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

оборотный капитал со средним риском вложений: малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов;

оборотный капитал с высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом.

6. В зависимости от материально-вещественного содержания – предметы труда (сырье, материалы, топливо и так далее), готовая продукция и товары, денежные средства и средства в расчетах.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К факторам внешнего характера относятся сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия.

Внутренние факторы – ценовая политика предприятия, структура активов, методика оценки запасов.

1.2 Оценка использования оборотных средств

Для оценки оборачиваемости оборотного капитала используются следующие показатели.

1. Коэффициент оборачиваемости

![]() , (1)

, (1)

где КОБ - коэффициент оборачиваемости (в оборотах);

Vp – выручка от реализации продукции, работ, услуг (тыс. руб.);

СО – средняя величина оборотного капитала (тыс. руб.).

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотным капиталом за определенный период времени.

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Правильная организация, сохранность и эффективность использования оборотного капитала имеет большое значение для обеспечения непрерывности процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов ...

0 комментариев