Длительность одного оборота

Управление дебиторской задолженностью

Управление запасами

Стратегия управления финансирования оборотного капитала

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Навигация

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

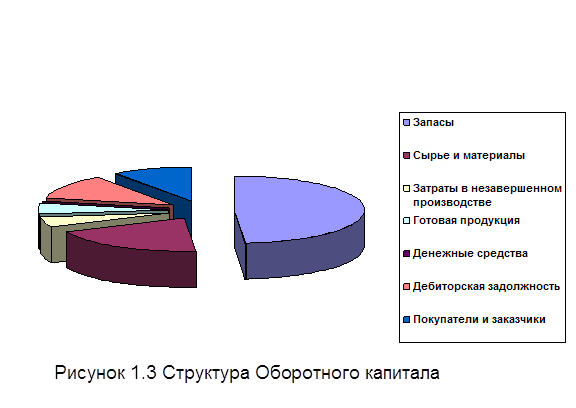

Капитал оборотный

79417

знаков

30

таблиц

7

изображений

1. ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

| Наименование | Код стр. | Остаток на начало года | Получено | Погашено | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Долгосрочные кредиты банков | 110 | - | - | - | - |

| в том числе не погашенные в срок | 111 | - | - | - | - |

| 112 | |||||

| Прочие долгосрочные займы | 120 | - | - | - | - |

| в том числе не погашенные в срок | 121 | - | - | - | - |

| Краткосрочные кредиты банков | 130 | 81 | 120 | 121 | 80 |

| в том числе не погашенные в срок | 131 | - | - | - | - |

| Кредиты банков для работников | 140 | - | - | - | - |

| в том числе не погашенные в срок | 141 | - | - | - | - |

| Прочие краткосрочные займы | 150 | - | - | - | - |

| в том числе не погашенные в срок | 151 | - | - | - | - |

2. ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

| Наименование | Код стр. | Остаток на начало года | Получено | Погашено | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебиторская задолженность: | |||||

| краткосрочная | 210 | 79 | 96 | 91 | 84 |

| в том числе просроченная | 211 | 60 | 72 | 102 | 30 |

| из нее длительностью свыше 3 месяцев | 212 | 9 | 10 | 5 | 14 |

| долгосрочная | 220 | 6 | 18 | 14 | 10 |

| в том числе просроченная | 221 | 6 | 10 | 6 | 10 |

| из нее длительностью свыше 3 месяцев | 222 | 6 | 8 | 4 | 10 |

| из стр. 220 задолженность, платежи которой ожидаются более чем через 12 месяцев после отчетной даты | 223 | 6 | 4 | - | 10 |

| Кредиторская задолженность: | |||||

| краткосрочная | 230 | 116 | 200 | 119 | 197 |

| в том числе просроченная | 231 | 60 | 90 | 100 | 50 |

| из нее длительностью свыше 3 месяцев | 232 | 31 | 45 | 50 | 26 |

| долгосрочная | 240 | 26 | 51 | 12 | 65 |

| в том числе просроченная | 241 | 20 | 38 | 30 | 28 |

| из нее длительностью свыше 3 месяцев | 242 | 16 | 12 | 8 | 20 |

| из стр. 240 задолженность, платежи которой ожидаются более чем через 12 месяцев после отчетной даты | 243 | - | - | - | - |

| Обеспечения: | |||||

| полученные | 250 | - | - | - | - |

| в том числе от третьих лиц | 251 | - | - | - | - |

| выданные | 260 | - | - | - | - |

| в том числе третьим лицам | 261 | - | - | - | - |

СПРАВКИ К РАЗДЕЛУ 2

| Наименование | Код стр. | Остаток на начало года | Возникло обяза- тельств | Погашено обяза-тельств | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1) Движение векселей | |||||

| Векселя выданные | 262 | - | - | - | - |

| в том числе просроченные | 263 | - | - | - | - |

| Векселя полученные | 264 | - | - | - | - |

| в том числе просроченные | 265 | - | - | - | - |

| 2) Дебиторская задолженность | |||||

| по поставленной продукции (работам, услугам) по фактической сбестоимости | 266 | - | - | - | - |

| За отчетный год | За предыдущий год | ||||

| 3 | 4 | ||||

| 3) Списана дебиторская задолженность на финансовые результаты | 267 | - | - | ||

| в том числе по истечении предельного срока | 268 | - | - | ||

| 269 | |||||

| 4) Перечень организаций-дебиторов, имеющих наибольшую задолженность | |||||

| Наименование организации | Код стр. | Остаток на конец года | |||

| Всего | В том числе длительностью свыше 3`м-цев | ||||

| 1 | 2 | 3 | 4 | ||

| ЗАО "Корнер" | 270 | 16 | 10 | ||

| АО "Рассвет" | 271 | 12 | 8 | ||

| 272 | |||||

| 273 | |||||

| 274 | |||||

| 275 | |||||

| 276 | |||||

| 277 | |||||

| 278 | |||||

| 279 | |||||

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Правильная организация, сохранность и эффективность использования оборотного капитала имеет большое значение для обеспечения непрерывности процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов ...

0 комментариев