Длительность одного оборота

Управление дебиторской задолженностью

Управление запасами

Стратегия управления финансирования оборотного капитала

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Навигация

Управление запасами

Капитал оборотный

79417

знаков

30

таблиц

7

изображений

2.3 Управление запасами

Управление запасами, включающими запасы сырья, материалов, необходимыми для процесса производства (производственные запасы), незавершенное производство, расходы будущих периодов и готовую продукцию на складе, означает прежде всего определение потребности в этих запасах, обеспечивающих бесперебойный процесс производства и реализации.

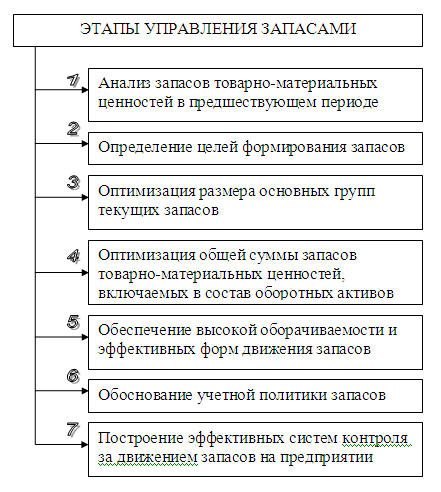

Управление запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (см. рис. 6)

|

Рисунок 6 – Основные этапы управления запасами на предприятии

Управление запасами товарно-материальных ценностей. Важнейшим элементом управления запасами является научно обоснованная оптимизация их объема. В этих целях решаются задачи по минимизации затрат, авансируемых в указанные виды запасов товарно-материальных ценностей.

Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств.

Правильное исчисление этой потребности имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма собственных оборотных средств, обеспечивающая устойчивое финансовое состояние предприятия.

Основные принципы нормирования оборотных средств корректируются в зависимости от изменений условий хозяйствования, развития акционирования, а следовательно, самофинансирования и самоокупаемости. Нормирование оборотных средств осуществляется на каждом предприятии в строгом соответствии со сметами затрат на производство и непроизводственные нужды, бизнес-планом, отражающим все стороны коммерческой деятельности. Тем самым обеспечивается взаимосвязь производственных и финансовых показателей, столь необходима для успешного предпринимательства.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы. Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей, устанавливаемая, как правило, в днях. Нормы оборотных средств зависят от норм расхода материалов в производстве; норм износостойкости запасных частей и инструментов; длительности производственного цикла; условий снабжения и сбыта; времени придания некоторым материалам определенных свойств, необходимых для производственного потребления и других факторов.

Нормы оборотных средств в современных экономических условиях не могут быть длительно действующими. Необходимость их уточнения обусловлена процессом акционирования, реструктуризацией акционерного капитала, изменениями технологии и номенклатуры изделия, состава бизнес-плана, изменением цен, тарифов и других показателей.

Норматив оборотных средств – это минимальная необходимая сумма денежных средств, обеспечивающих предпринимательскую деятельность предприятия. Нормативы оборотных средств определяются с учетом потребности в средствах как для основной деятельности , так и для капитального ремонта, осуществляемого собственными силами, жилищно-коммунального хозяйства, подсобных, вспомогательных и других хозяйств, не состоящих на самостоятельном балансе.

Если нормы оборотных средств могут действовать более года, то нормативы рассчитываются на каждый конкретный период (год, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

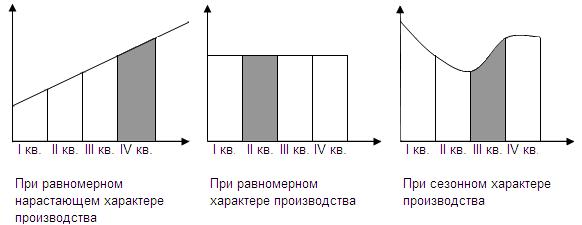

На рисунке 7 представлены графические условия определения потребности в оборотных средствах на формирование запасов в зависимости от типов производства.

Однодневный расход или выпуск на предприятиях с равномерно нарастающим на протяжении года объемом производства целесообразно исчислять по данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный норматив оборотных средств в любом случае действует на конец предстоящего периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода.

При равномерном характере производства однодневный расход может быть определен по данным любого квартала или года в целом.

Лишь в условиях сезонного характера производства однодневный расход исчисляется по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами. Нормирование оборотных средств должно обеспечить оптимальную величину всех составных элементов оборотных активов.

Рисунок 7 – Графические условия определения потребности в оборотных средствах на формирование запасов

Производственные запасы – это комплексная группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы. В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы.

Норматив оборотных средств по данной группе исчисляется на основании среднедневного их расхода (![]() ) и средней нормы запаса в днях. Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

) и средней нормы запаса в днях. Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

В норме оборотных средств по каждому виду или однородной группе материалов учитывается время пребывания в текущем (![]() ), страховом (

), страховом (![]() ), транспортном (

), транспортном (![]() ), технологическом (

), технологическом (![]() ) запасах, а также в подготовительном запасе, необходимом для выгрузки, доставки, приемки и складирования материалов (

) запасах, а также в подготовительном запасе, необходимом для выгрузки, доставки, приемки и складирования материалов (![]() ).

).

Таким образом, норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (![]() ) определяется по формуле:

) определяется по формуле:

![]() .

(15)

.

(15)

Текущий запас – основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияет периодичность поставок материалов по договору с поставщиками (цикл снабжения), а также объем их потребления в производстве.

При поставках материалов по согласованному графику и ежедневном их потреблении в производстве равными партиями средний интервал между поставками, то есть цикл снабжения, рассчитывается путем деления 360 дней на число планируемых поставок. При этом учитывается сроки совпадения поставок одного и того же вида материалов от разных поставщиков.

Страховой запас – второй по величине вид запаса, определяющий общую норму. Страховой, или гарантийный, запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов поставщиками, транспортом или отгрузки некомплектных партий.

Страховой запас принимается, как правило, в размере 50% нормы оборотных средств в текущем запасе. Норма оборотных средств на страховой запас может быть и более 50%, если фирма находится вдали от поставщиков и от транспортных путей, если периодически потребляются уникальные, повышенного качества материалы или если при непрерывном потреблении определенных материалов в больших количествах интервалы поставок составляют 1-5 дней.

Чем ближе расположены поставщики, тем реже перебои в доставке продукции, тем меньше величина страхового запаса. Если материалы доставляются со складов автотранспортом, страховой запас не предусматривается. Лишь в случае отдаленности этих складов норма оборотных средств в страховом запасе устанавливается в размере до 30% нормы оборотных средств в текущем запасе.

Величина страхового запаса может определяться также на основании фактических отчетных данных об отклонениях от среднего интервала поставок.

Транспортный запас создается на период разрыва между сроком грузооборота и документооборота. При поставках материалов на дальние расстояния срок оплаты расчетных документов опережает срок прибытия материальных ценностей. На время нахождения материалов в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах.

Когда на предприятиях материалы в пути после их оплаты составляют незначительную долю в общих поставках материалов, транспортный запас может быть определен упрощенно, по фактическим отчетным данным на основании формулы:

![]() , (16)

, (16)

где ![]() - норма оборотных средств на материалы в пути в целом по группе «Сырье, основные материалы и покупные полуфабрикаты», дней;

- норма оборотных средств на материалы в пути в целом по группе «Сырье, основные материалы и покупные полуфабрикаты», дней;

![]() - средний остаток материалов в пути за истекший период (без учета стоимости грузов, задержавшихся в пути сверх установленных сроков, а также излишних и ненужных материалов), руб.;

- средний остаток материалов в пути за истекший период (без учета стоимости грузов, задержавшихся в пути сверх установленных сроков, а также излишних и ненужных материалов), руб.;

![]() - расход материалов за отчетный период, руб.;

- расход материалов за отчетный период, руб.;

![]() - количество дней в истекшем периоде.

- количество дней в истекшем периоде.

Транспортный запас не устанавливается в тех случаях, когда срок получения материалов совпадает со сроком оплаты расчетных документов или опережает его.

Технологический запас создается на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания. Учитывается технологический запас в общей норме в том случае, если он не является составной частью процесса производства.

Подготовительный запас, необходимый на период выгрузки, доставки, приемки и складирования материалов, принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормы этого времени устанавливаются по каждой операции на средний размер поставки исходя из технологических расчетов или путем проведения хронометража.

На основании норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах определяется средневзвешенная норма оборотных средств в целом по элементу «Сырье, основные материалы и покупные полуфабрикаты». Для этого следует общую потребность в оборотных средствах на сырье, основные материалы и покупные полуфабрикаты разделить на их однодневный расход (см. таблицу 8).

По всем видам сырья, основных материалов и покупных полуфабрикатов средневзвешенная норма оборотных средств составляет 15 дней (190:12,5).

Таблица 8 – Сводный расчет средней нормы оборотных средств на сырье, основные материалы и покупные полуфабрикаты

| Виды сырья, основных ма-териалов и по-купных полу-фабрикатов | Одно-дневный расход, тыс.руб. | Норма оборотных средств, дней | Потреб-ность в оборот-ных средст-вах, тыс.руб. (А*Б) | |||||

| Текущий запас | Страховой запас | Подготовительный запас | Технологический запас | Транспортный запас | ИТО-ГО | |||

| А | Б | |||||||

| Материал 1 | 0,3 | 2,5 | 1 | 1,5 | - | 1 | 6 | 1,8 |

| Материал 2 | 0,02 | 10 | 5 | 0,5 | 2 | 1 | 18,5 | 0,4 |

| Материал 3 | 3,0 | 11 | 5,5 | 1 | 4 | 2 | 23,5 | 70,5 |

| Материал 4 | 1,6 | 6 | 3 | 1 | 1 | 3 | 14 | 22,4 |

| Материал 5 | 0,7 | 8 | 4 | 1 | 2,5 | - | 15,5 | 10,8 |

| И т.д. | … | … | … | … | … | … | … | … |

| Итого | 12,5 | - | - | - | - | - | 15 | 190 |

Номенклатура вспомогательных материалов на предприятиях, как правило, велика, но не все их виды потребляются в больших количествах. В связи с этим вспомогательные материалы подразделяются на две группы. По первой из них, включающей главные виды (не менее 50% общей суммы годового расхода) вспомогательных материалов, нормы оборотных средств определяются методом прямого счета, то есть так же, как и по сырью, основным материалам и покупным полуфабрикатам. По второй группе вспомогательных материалов, расходуемых в незначительных количествах, нормы оборотных средств рассчитываются упрощенно. Средний фактический остаток этих материалов в отчетном году, за исключением ненужных, излишних, следует разделить на однодневную сумму их расхода в истекшем году.

Норматив оборотных средств в целом по группе вспомогательных материалов определяется как произведение однодневного расхода в производстве на общую норму запаса в днях.

Норматив оборотных средств в запасах топлива устанавливается аналогично нормативу по сырью, основным материалам и покупным полуфабрикатам, то есть исходя из нормы запаса в днях и однодневного расхода как на производственные, так и на непроизводственные нужды.

Норматив исчисляется по всем видам топлива (технологическому, энергетическому и производственному), за исключением газа. Если предприятие переведено на газ, то создаются страховые запасы твердого или жидкого топлива.

Норматив оборотных средств в запасах тары. Норматив оборотных средств определяется в зависимости от источников поступления и способа использования тары. Различается тара покупная и собственного производства, возвратная и невозвратная. По покупной таре, предназначенной для упаковки готовой продукции, норма оборотных средств устанавливается так же, как по сырью, основным материалам и покупным полуфабрикатам исходя из интервалов поставок. По таре собственного производства, стоимость которой учтена в цене готовой продукции, норма запаса определяется временем от изготовления тары до упаковки в нее продукции, предназначенной к отгрузке. По таре, поступающей с материалами и не возвращаемой поставщикам, норма оборотных средств зависит от времени нахождения тары под этими материалами. Если эта тара подлежит дальнейшему использованию, то учитывается также время, необходимое на ремонт, сортировку и подбор партий тары.

По возвратной таре норма оборотных средств состоит из времени одного оборота тары, включающего период с момента оплаты тары с материалами до сдачи документов в банк на отгруженную обратно поставщику тару.

Норматив оборотных средств по таре в целом равен сумме произведений однодневного оборота (расхода) тары по видам на норму запаса в днях.

Нормирование оборотных средств на запасные части для ремонта. Нормирование производится в зависимости от групп оборудования. К первой группе относится оборудование, на которое разработаны типовые нормы оборотных средств по запасным частям. Ко второй – крупное, уникальное, в том числе импортное оборудование, на которое не разработаны типовые нормы. К третьей – мелкое единичное оборудование, на которое также не установлены типовые нормы.

Норматив оборотных средств по запасным частям для первой группы оборудования определяется как произведение типовых норм и количества данного оборудования с учетом коэффициентов понижения, которые уточняют потребность в оборотных средствах при наличии однотипного оборудования и взаимозаменяемых деталей.

Норматив оборотных средств по запасным частям для второй группы оборудования определяется методом прямого счета по формуле:

![]() , (17)

, (17)

где ![]() - норматив оборотных средств на сменную деталь, руб.;

- норматив оборотных средств на сменную деталь, руб.;

![]() - норма запаса сменной детали по условиям снабжения, дней;

- норма запаса сменной детали по условиям снабжения, дней;

![]() - количество однотипных деталей в одном аппарате, механизме;

- количество однотипных деталей в одном аппарате, механизме;

![]() - количество аппаратов, механизмов одного типа;

- количество аппаратов, механизмов одного типа;

![]() - коэффициент понижения запаса деталей в зависимости от количества машин одного типа;

- коэффициент понижения запаса деталей в зависимости от количества машин одного типа;

![]() - цена одной детали, руб.;

- цена одной детали, руб.;

![]() - срок службы детали, дней.

- срок службы детали, дней.

Норматив по запасным частям для ремонта третьей группы оборудования устанавливается методом укрупненного расчета исходя из соотношения средних фактических остатков запасных частей за истекший год и среднегодовой стоимости действовавшего оборудования и транспортных средств. Данное отношение экстраполируется на предстоящий год с учетом изменения стоимости оборудования и транспортных средств и изменения межремонтных периодов.

Норматив оборотных средств на запасные части в целом по предприятию равен сумме нормативов по трем группам оборудования.

Нормирование оборотных средств в запасах малоценных и быстроизнашивающихся предметов. Эти предметы имеют ограничения по стоимости или срок службы до одного года. К малоценным и быстроизнашивающимся предметам относятся следующие виды: инструменты и приспособления общего назначения; хозяйственный инвентарь и производственная тара; специальная одежда и обувь; специальные инструменты и приспособления.

По каждой из этих групп расчет норматива производится по запасу на складе и в эксплуатации. По складскому запасу норматив определяется так же, как по сырью, основным материалам о покупным полуфабрикатам. По эксплуатационному запасу норматив устанавливается, как правило, в размере 50% стоимости предметов, так как остальная половина их стоимости при передаче в эксплуатацию списывается на себестоимость продукции.

При исчислении норматива по инструментам и приспособлениям общего назначения в эксплуатации предварительно определяется запас режущего, мерительного и слесарного инструмента на рабочих местах, в инструментальных раздаточных кладовых цехов, а также в заточке и ремонтных мастерских.

Норматив оборотных средств на эксплуатационный запас хозяйственного инвентаря рассчитывается исходя из численности персонала, пользующегося этим инвентарем, и стоимости инвентаря, необходимого для одного работника.

Норматив оборотных средств на специальную одежду и специальную обувь в эксплуатации определяется также на основании норм обеспеченности на одного работающего по отдельным профессиям и численности соответствующих категорий работников. При этом учитывается сумма износа предметов.

Норматив оборотных средств на эксплуатационный запас специальных инструментов и приспособлений, включая сменное оборудование, устанавливается прямым расчетом в зависимости от производственной потребности в них, количества действующих агрегатов, номенклатуры выпускаемой продукции, а также сроков службы и порядка использования этих инструментов.

Норматив оборотных средств на производственную тару исчисляется так же, как на специальные инструменты и приспособления.

Общая потребность в оборотных средствах на малоценные и быстроизнашивающиеся предметы определяется как сумма нормативов на эти предметы на складе и в эксплуатации.

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Правильная организация, сохранность и эффективность использования оборотного капитала имеет большое значение для обеспечения непрерывности процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов ...

0 комментариев