Навигация

Анализ финансовой устойчивости

75219

знаков

16

таблиц

9

изображений

2.6 Анализ финансовой устойчивости

Устойчивость служит залогом выживаемости и основной стабильности положения предприятия, но также может и способствовать ухудшению финансового состояния под влиянием внешних и внутренних факторов. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективности их использования способствует бесперебойному процессу производства и реализации продукции.

Таким образом, финансовая устойчивость – результат наличия определенного запаса прочности, защищающего предприятие от случайностей и резких изменений внешних факторов.

Финансовая устойчивость – это такое состояние его финансовых ресурсов, их распространение и использование, которое обеспечивает в условиях допустимого риска. Бесперебойное функционирование, достаточную рентабельность и возможность рассчитываться по обязательствам в указанные сроки. На финансовую устойчивость предприятия влияет ряд следующих факторов, которые в свою очередь делятся:

- по месту возникновения (внешние и внутренние);

- по важности результата (основные и второстепенные);

- по структуре (простые и сложные);

- по времени действия (постоянные и временные).

Оценка финансовой устойчивости включает в себя:

- определение общей финансовой устойчивости;

- расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

- оценку финансовой устойчивости в части формирования запасов и затрат и всех оборотных активов;

- определение типа финансовой устойчивости.

Таблица 8

Расчет показателей финансовой устойчивости

| Показатель | Формула расчета по данным отчетности | Рекомендуемые значения, тенденции | 1 | 2 | 3 | 4 |

| 1. Коэффициент автономии | (стр.490)/ (стр.700-стр.465-стр.475) ф.1 | более 0,5 | 0,825 | 0,794 | 0,808 | 0,794 |

| хорошо | хорошо | хорошо | хорошо | |||

| 2. Коэффициент заемного капитала | 1минус коэффициент автономии | менее 0,5 | 0,175 | 0,2064 | 0,1915 | 0,2064 |

| хорошо | хорошо | хорошо | хорошо | |||

| 3. Мультипликатор собственного капитала | (стр.300)/ (стр.490-стр.450) | 1,211 | 1,260 | 1,237 | 1,260 | |

| - | внимание | норма | внимание | |||

| 4. Коэффициент финансовой зависимости | (стр.590+стр.690-стр.640-стр.650)/(стр.490) ф.1 | менее 0,7 Превышение указанной границы означает потерю финансовой устойчивости | 0,2115 | 0,2601 | 0,2369 | 0,2601 |

| хорошо | хорошо | хорошо | хорошо | |||

| 5. Коэффициент долгосрочной финансовой независимости | (стр.490+ стр590)/(стр.700- стр.465-стр.475) ф.1 | 0,8254 | 0,7936 | 0,8085 | 0,7936 | |

| - | внимание | хорошо | внимание | |||

| 6. Коэффициент структуры долгосрочных вложений | стр.510/стр.190 ф.1 | 0 | 0 | 0 | 0 | |

| 7. Коэффициент обеспеченности долгосрочных инвестиций | стр. 190/(стр.490+стр.510) ф.1 | 0,881 | 0,901 | 0,926 | 0,901 | |

| 8. Коэффициент обеспеченности собственными средствами | (стр.490-стр.190)/(стр.290 ф.1 | более 0,1 Чем выше показатель (около 0,5), тем лучше финансо-вое состояние предприятия | 0,360 | 0,276 | 0,239 | 0,276 |

| хорошо | хорошо | хорошо | хорошо | |||

| 9. Коэффициент маневренности | ((стр.290-стр.216-стр.244)-(стр.690-стр.640-стр.650))/(стр.490) | 0,2-0,5 Чем ближе значение показа-теля к верхней ре-комендуемой гра-нице, тем больше возможностей финансового маневрирования | 0,0513 | -0,0033 | -0,0211 | -0,0033 |

| внимание | внимание | внимание | внимание |

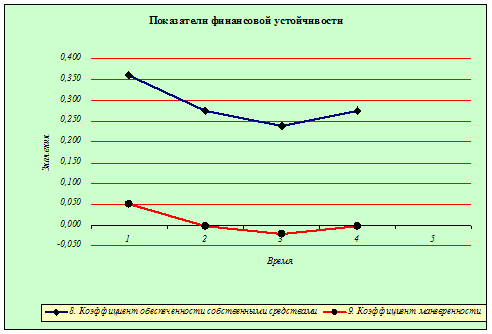

Рисунок 3. показатели финансовой устойчивости

Коэффициент автономии показывает ,в какой степени активы сформированы за счет собственного капитала, во всех периодах значение показателя говорит о том, что активы предприятия в большей степени сформированы за счет собственного капитала.

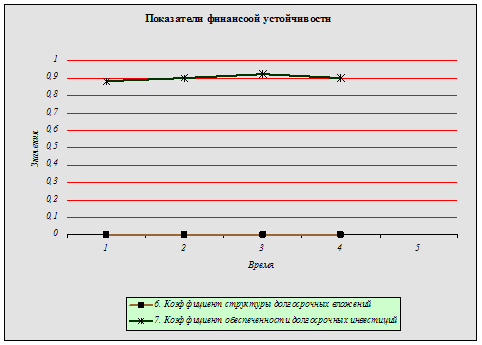

Рисунок 4. показатели финансовой устойчивости

Коэффициент финансовой зависимости показывает хорошие результаты во всех четырех периодах, то есть собственный капитал превышает заемный. Коэффициент долгосрочной финансовой независимости показывает, что предприятие зависит от краткосрочных заемных источников финансирования во втором и четвертом периодах. Это негативно влияет на финансовую устойчивость предприятия. В первом и третьем периодах этой зависимости не наблюдается.

Итак, проанализировав все показатели можно сделать общий вывод о том, что:

1. активы предприятия в большей степени сформированы за счет собственного капитала.

2. доля заемного капитала в общей суиие капитала незначительна, что сохраняет финансовую устойчивость предприятия.

3. большая доля инвестированного капитала вложена в основные средства.

4. предприятие обладает нормальной финансовой устойчивостью.

Собственные оборотные средства занимают большую долю в собственном капитале предприятия, что говорит о большей возможности финансового маневрирования.

2.7 Анализ деловой активности

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно – в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов.[2]

Безусловно, трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда и капитала. В контексте анализа финсово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание «деловая активность» представляет собой возможно не вполне удачный перевод англоязычного термина «business activity», как раз и характеризующего соответствующую группу коэффициентов из системы показателей. Деловая активность – это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства.

Деловая активность проявляется в динамичности развития хозяйствующего субъекта, достижение им поставленных целей, а также скорости оборота средств:

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов;

- чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Деловая активность организации зависит от многих внутренних и внешних факторов и условий. Наиболее существенными из них являются следующие:

- фактор спроса – ассортимент промышленных товаров и услуг, пользующихся спросом на внутренних и внешних рынках;

- ценовой фактор – соотношение между уровнем цен, сложившимся на данные товары, продукцию и услуги на рынке и уровнем цен, сложившимся на эти товары и услуги у товаропроизводителя. Конкуренция может быть преодолена тем успешнее чем больше единицы соотношение указанных цен;

- производственный фактор характеризуется возрастной структурой и уровнем использования основного и оборотного капитала, а также качеством применяемых технологий;

- научно- технический фактор – определяет наряду с производственным фактором, качество выпускаемой продукции и услуг, уровень ее наукоемкости и конкурентоспособности;

- группа макроэкономических факторов – включает в проводимую в стране денежно-кредитную, налогово-бюджетную, ценовую, амортизационную политику, правила валютообменных и внешнеэкономических операций и другие меры государственного регулирования.

На деловую активность влияют такие факторы как уровень инфляции и процентные ставки – на финансовое состояние и инвестиционную активность; влияние изменения курса национальной валюты – на эффективность экспорта, в том числе на конкурентоспособность на внешних рынках.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости

Таблица 9

Показатели деловой активности

| Показатели | Формула расчета показателя по данным отчетности | Рекомендуемые значения, тенденции | 1 | 2 | 3 | 4 |

| 1. Оборачиваемость активов (раз) | стр.010 ф.2/ (стр.300) ф1 | Должна быть тенденция к ускорению оборачиваемости | 0,3712 | 0,1366 | 0,0933 | -0,0892 |

| - | внимание | внимание | внимание | |||

| 2. Оборачиваемость запасов (раз) | стр.020 ф.2/ стр.210 ф.1 | то же | 15,0876 | 4,9245 | 3,6080 | -3,4942 |

| - | внимание | внимание | внимание | |||

| 3. Фондоотдача | стр.010 ф.2 / стр.120 ф.1 | 1,0196 | 0,3851 | 0,2514 | -0,2514 | |

| - | внимание | внимание | внимание | |||

| 4.Оборачиваемость дебиторской задолженности (раз) | стр.010 ф.2 / (стр.230 + стр.240) ф.1 | Должна быть тенденция к ускорению оборачиваемости | 1,60 | 0,56 | 0,44 | -0,37 |

| - | внимание | внимание | внимание | |||

| 5. Время обращения дебиторской задолженности (дни) | 365 / ((стр010 ф.2 / (стр230+стр.240) ф.1) | Положительная тенденция- сокращение времени обращения | 227,767 | 652,714 | 827,311 | -999,916 |

| - | внимание | внимание | хорошо | |||

| 6. Средний возраст запасов | 365 / ((стр020 ф.2/стр.210 ф.1)) | 24,192 | 74,120 | 101,163 | -104,459 | |

| - | внимание | внимание | хорошо | |||

| 7. Операционный цикл | Время обращения дебиторской задолженности+ средний возраст запасов | Положительная тенденция- сокращение операционного цикла | 251,959 | 726,834 | 928,474 | -1104,375 |

| - | внимание | внимание | хорошо | |||

| 8. Оборачиваемость готовой продукции | стр.010 ф.2/ стр.214 ф.1 | 98,878421 | 37,1008403 | 24,178746 | -24,21825 | |

| - | внимание | внимание | внимание | |||

| 9. Оборачиваемость оборотного капитала | стр.010 ф.2/ стр.290 ф.1 | Ускорение оборачиваемости - положительная тенденция | 1,3609 | 0,4793 | 0,3705 | -0,3129 |

| - | внимание | внимание | внимание | |||

| 10.Оборачиваемость собственного капитала | стр.010 ф.2/ (стр.490-стр.465 - стр. 475) ф.1 | то же | 0,4496 | 0,1721 | 0,1154 | -0,1124 |

| - | внимание | внимание | внимание | |||

| 11. Оборачиваемость общей задолженности | стр.010 ф.2/ (стр590 +стр. 690 - стр.650 - стр.640) ф.1 | 2,126 | 0,662 | 0,487 | -0,432 | |

| - | хорошо | хорошо | хорошо | |||

| 12. Оборачиваемость привлеченного финансового капитала (задолженности по кредитам) | стр.010 ф.2/ (стр.511 + стр.611) ф.1 | 10,138137 | 1,00762981 | 0,6484438 | -0,657749 | |

| - | хорошо | хорошо | хорошо |

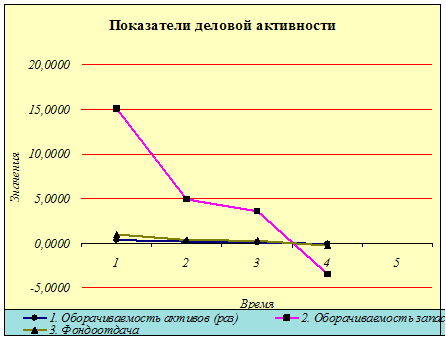

Рисунок 5. показатели деловой активности

Во всех четырех периодах оборачиваемость активов уменьшается. Это происходит вследствие того, что увеличиваются расходы. Коэффициент оборачиваемости запасов тоже во всех периодах снижается. Фондоотдача показывает оптимальное соотношение выручки и основных средств в первом периоде.

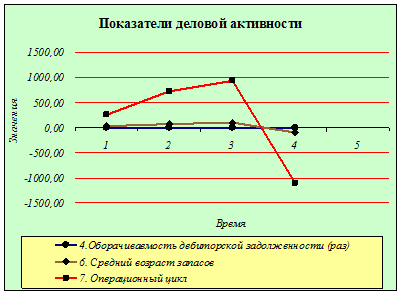

Рисунок 6.показатели деловой активности

Оборачиваемость дебиторской задолженности показывает положительную тенденцию только в последнем – в четвертом периоде.

Средний возраст запасов имеет наименьшее значение в четвертом периоде, а в остальных периодах деньги связаны в запасах большее время.

Операционный цикл с каждым периодом сокращается, то есть сокращается время обращения дебиторской задолженности.

Рисунок 7. анализ деловой активности

Количество дней для оплаты дебиторской задолженности сокращается, что говорит о хорошей деловой активности предприятия.

Оборачиваемость готовой продукции имеет положительную тенденцию в третьем и четвертом периоде. Задолженность по кредитам к четвертому периоду значительно уменьшается.

Похожие работы

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: − фондоотдачи; − материалоотдачи. На некоторых российских предприятиях в практике анализа хозяйственной деятельности продолжают применяться устаревшие показатели оценки объема выпуска продукции: − чистая (условно-чистая) продукция; − ...

... финансового положения предприятия. 24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия. Комплексная оценка деятельности организации 25. На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дайте комплексную оценку экстенсивности и интенсивности деятельности ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев