Навигация

2.8. Анализ рентабельности

Экономический эффект – показатель, характеризующий результат деятельности. Это абсолютный показатель прибыли. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

Экономическая эффективность работы организации характеризуется относительными показателями – системой показателей рентабельности, или прибыльности (доходности) организации.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема.[3]

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Наиболее общим показателем в системе характеристик рентабельности является рентабельность всего капитала (совокупных активов). Она показывает величину прибыли на стоимости капитала. Этот показатель называют нормой прибыли, то есть рентабельность активов – отношение прибыли до налогообложения к среднегодовой стоимости.

Таблица 10

Показатели рентабельности

| Показатель | Формула расчета по данным отчетности | Рекомендуемые значения показателя, тенденции | 1 | 2 | 3 | 4 |

| 1. Рентабельность активов (коэффициент экономической рентабельности) | ( стр.160) ф.2/ (стр.300 ) ф.1 | 0,0390 | -0,0177 | -0,0211 | 0,0202 | |

| - | внимание | внимание | внимание | |||

| 2. Рентабельность собственного капитала (коэффициент финансовой рентабельности) | ( стр.160) ф.2/ (стр.490- стр.450) ф.1 | Должна обес-печивать оку-паемость вложенных в предприятие средств | 0,04719 | -0,02226 | -0,02609 | 0,02541 |

| - | внимание | внимание | внимание | |||

| 3. Рентабельность реализации (коэффициент коммерческой рентабельности) | стр.050/ стр.010 ф.2 | 0,149 | -0,114 | -0,211 | -0,211 | |

| - | внимание | внимание | внимание | |||

| 4. Рентабельность текущих затрат | стр.050 /(стр 020 +стр.030+ стр.040) ф.2 | Динамика показателя может сви-детельство-вать о необ-ходимости пересмотра цен или уси-ления конт-роля за себе-стоимостью продукции | 0,17531 | -0,10237 | -0,17421 | -0,17421 |

| - | внимание | внимание | внимание | |||

| 5. Рентабельность инвестированного (используемого) капитала | (стр.160 ) ф.2/ (стр.490-стр.510) ф.1 | 0,047 | -0,022 | -0,026 | 0,025 | |

| - | внимание | внимание | внимание | |||

| Факторный анализ рентабельности собственного капитала (модель Дюпона) | ||||||

| 1. Рентабельность продаж | (стр.160) ф.2/стр.010 ф.2 | 0,1050 | -0,1293 | -0,226147 | -0,226147 | |

| 2. Оборачиваемость активов | стр.010ф.2/стр.300 ф.1 | 0,3712 | 0,1366 | 0,0932735 | -0,08916 | |

| 3. Мультипликатор собственного капитала | стр.300 ф.1/ (стр.490-стр.450) | 1,2115 | 1,2601 | 1,236932 | 1,260149 | |

| Рентабельность собственного капитала (=1*2*3) | 0,0472 | -0,0223 | -0,026 | 0,025 | ||

| Изменение рентабельности собственного капитала | - | -0,0695 | -0,0038 | 0,0515 | ||

| Влияние рентабельности продаж | - | -0,105342 | -0,01667 | 0 | ||

| Влияние оборачиваемост активов | - | 0,0367506 | 0,012344 | 0,05103 | ||

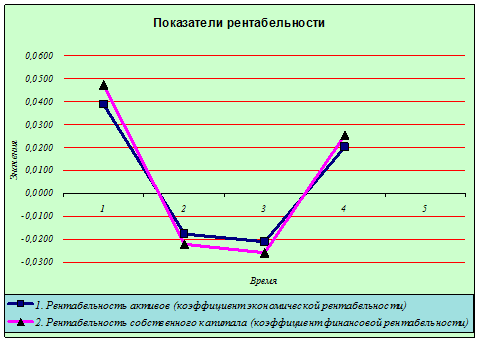

Рисунок 8.показатели рентабельности

Рентабельность активов показывает неэффективное использование активов предприятия. Рентабельность собственного капитала показывает, что средства, вложенные в предприятие не начинают окупаться ни в одном периоде.

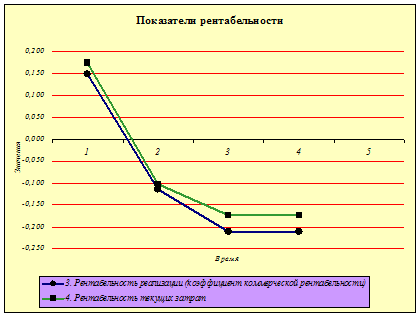

Рисунок 9. показатели рентабельности

Рентабельность реализации показывает, что продажи идут неэффективно. Рентабельность текущих затрат показывает, что затраты увеличиваются. Наблюдается неэффективное использование инвестированного капитала. Предприятие можно назвать убыточным во втором и третьем периодах, так как имеет отрицательные значения, следствие – убыток от продаж.

2.9 Оценка прочности финансового состояния

Существует 3 степени прочности предприятия:

1. запас прочности имеется, когда финансовые источники больше запасов.

2. отсутствие прочности – когда финансовые источники равны запасам.

3. неудовлетворительное состояние – когда финансовые источники меньше запасов.

Существуют четыре характеристики финансового состояния предприятия:

1. абсолютная устойчивость – когда запасы меньше суммы собственных оборотных и краткосрочных кредитов.

2. нормальная устойчивость – когда запасы равны сумме собственных оборотных средств и краткосрочных кредитов.

3. минимальная устойчивость - когда запасы равны сумме собственных оборотных средств, краткосрочных кредитов и источников, ослабляющих финансовую напряженность.

4. предкризисное состояние – когда запасы больше суммы собственных оборотных средств и краткосрочных кредитов.

Таблица 11

Общая оценка прочности финансового положения предприятия

| Финансовые источники больше запасов (стр.490+ стр. 610 + стр.621 + стр.622 + стр627)> стр.210 | Запас прочности имеется | ||||

| Финансовые источники равны величине запасов (стр.490+ стр.610 + стр.621 + стр.622+ стр.627)= стр.210 | Нет прочности | ||||

| Финансовые источники меньше величины запасов (стр.490+ стр.610 + стр.621 + стр.622 + стр.627)< стр.210 | Состояние неудовлетворительное | ||||

| Показатели | Периоды | ||||

| 1 | 2 | 3 | 4 | ||

| Финансовые источники | 2037395 | 2204777 | 2154973 | 2204777 | |

| Запасы | 47882 | 71913 | 69644 | 71913 | |

| Ваше положение | Запас прочности имеется | Запас прочности имеется | Запас прочности имеется | Запас прочности имеется | |

Таблица 12

Характеристика финансового состояния предприятия

| Запасы меньше суммы собственных оборотных средств и краткосрочных кредитов : стр. 210<(стр490-стр.190+стр.610) | Абсолютная устойчивость | ||||

| Запасы равны сумме собственных оборотных средств и краткосрочных кредитов : стр210.=(стр.490-стр.190+стр.610) | Нормальная устойчивость | ||||

| Запасы равны сумме собственных оборотных средств, краткосрочных кредитов и источников, ослабляющих финансовую напряженность : стр210.=(стр.490-стр.190+стр.610+стр.650+превышение кредиторской задолженности над дебиторской задолженностью+стр.640) | Минимальная неустойчивость | ||||

| Запасы больше суммы собственных оборотных средств и кредитов : стр.210>(стр.490-стр.190+стр.610) | Состояние предкризисное | ||||

| Показатели | Периоды | ||||

| 1 | 2 | 3 | 4 | ||

| Запасы | 47882 | 71913 | 69644 | 71913 | |

| Финансовые составляющие | 308308 | 498240 | 453926 | 498240 | |

| Превышение кредиторской задолженности на дебиторской | 0 | 0 | 0 | 0 | |

| Ваше положение | Абсолютная устойчивость | Абсолютная устойчивость | Абсолютная устойчивость | Абсолютная устойчивость | |

Сравнивая запасы и финансовые источники можно сделать вывод о том, что запас финансовой прочности имеется. Финансовое состояние предприятия по данным показателям абсолютно устойчивое, так как запасы меньше суммы собственных оборотных средств и краткосрочных кредитов.

2.10 Анализ банкротства

Банкротство является результатом кризисного финансового состояния предприятия, при котором субъект хозяйственной деятельности проходит путь от временной до устойчивой неспособности удовлетворять потребности кредиторов.

Банкротство – объективно – одни из основных механизмов развитой и нормально функционирующей экономики, причем наиболее действенный для поддержания ее эффективности и весьма болезненный.

Банкротство – это неспособность хозяйствующего субъекта платить по своим обязательствам и финансировать текущую деятельность вследствие отсутствия средств.

Определяющим признаком банкротства является неспособность предприятия обеспечивать требования кредиторов в течении трех месяцев со дня наступления сроков платежей.

Основание для банкротства могут быть:

Похожие работы

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: − фондоотдачи; − материалоотдачи. На некоторых российских предприятиях в практике анализа хозяйственной деятельности продолжают применяться устаревшие показатели оценки объема выпуска продукции: − чистая (условно-чистая) продукция; − ...

... финансового положения предприятия. 24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия. Комплексная оценка деятельности организации 25. На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дайте комплексную оценку экстенсивности и интенсивности деятельности ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев