ПОНЯТТЯ ТА ОЦІНКА КОНКУРЕНТОПРОМОЖНІСТІ ПРОДУКЦІЇ ПІДПРИЄМСТВА

Символічні фактори, які розглядаються в розрізі суспільних норм (товар надає певного статусу його власнику)

ПОНЯТТЯ ТА ОЦІНКА КОНКУРЕНТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Ті, що базуються на окремих показниках конкурентоспроможності

ОСНОВНІ НАПРЯМИ ПІДВИЩЕННЯ МІЖНАРОДНОЇ КОНКУРЕНТОСПРОМОЖНОСТІ ПРОДУКЦІЇ ПІДПРИЄМСТВА

Господарсько-правові засади функціонування ЗАТ "КЗШВ "Столичний" та його загальна характеристика

АНАЛІЗ ВИРОБНИЧО – ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ЗАТ КЗШВ «СТОЛИЧНИЙ»

АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

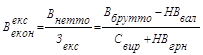

Показник економічної ефективності реалізації експортних товарів

ВПЛИВ ЗАПРОПОНОВАНИХ ЗАХОДІВ НА ОСНОВНІ ПОКАЗНИКИ ДІЯЛЬНОСТІ ЗАТ КЗШВ «СТОЛИЧНИЙ»

Навигация

Показник економічної ефективності реалізації експортних товарів

Конкурентоспроможність продукції на зовнішньому ринку та шляхи її підвищення

213811

знаков

33

таблицы

0

изображений

2. Показник економічної ефективності реалізації експортних товарів

, де

, де

Внетто – нетто (чистий виторг) в іноз. валюті, переведений у гривні за офіційним курсом;

Зекс – повні витрати реалізованої на експорт продукції, грн;

Вбрутто – брутто виручка в іноземній валюті, переведена в гривні за офіційним курсом;

НВвал – інвалютні накладні витрати, переведені в гривні за офіційним курсом;

Свир – виробнича собівартість експортованого товару;

НВгрн – накладні витрати, понесені у гривнях.

Векс.екон2005=749,365/4015,2276=0,2

Векс.екон2006=544,15/3378,99=0,16

3. Показник ефективності виробництва продукції на експорт

![]()

Кекс.вн.рин2005=4870,87/4015,2276=1,213

Кекс.вн.рин2006=3536,047/3378,99=1,046

Отже виробництво продукції на експорт є вигідним, адже К>1.

4. Показник ефекту експорту:

Ее = Векс*Кві - Зекс

Векс – виручка від експорту продукції, вал.од.;

Кві – валютний курс;

Зекс – витрати на виробництво експортованої продукції, грн.

Ее2005=4870,87-4015,2276=855,6424 т грн.

Ее2006=3536,047-3378,99=157,057 т грн

Цей показник свідчить про отримання прибутку від експортної діяльності.

У цьому розділі я розглянув детально структури експорту та імпорту та зовнішньо торгівельні догори, підписані ЗАТ КЗШВ «Столичний». Вияснив, що значно виріс імпорт: з 8216,239 тис. грн.. у 2005 р., до 24823,623 тис. грн. у 2006 р. Кількість імпортних контрактів збільшилася на 4 штуки. Ці обставини були викликані не врожайністю, що призвело до збільшення імпорту виноматеріалів з Молдови. Кількість експортних угод та їх структура не змінилися, але суми контрактів значно зменшилися. Причиною цьому став зменшений попит на вино та шампанське, внаслідок проведення ЧС-2006 в Німечинні. Імпорт у 2006 р. збільшився майже 200% порівняно з базисним 2005 роком. Експорт зменшився майже на 30% у досліджуваних роках.

РОЗДІЛ 3. РОЗРОБКА ЗАХОДІВ ЩОДО ПІДВИЩЕННЯ РІВНЯ КОНКУРЕНТОСПРОМОЖНОСТІ ПРОДУКЦІЇ ЗАТ КЗШВ «СТОЛИЧНИЙ» НА ЗОВНІШНЬОМУ РИНКУ

3.1 ЗАГАЛЬНІ ПРОБЛЕМИ ЕСПОРТУ В УКРАЇНІ

Для кожного підприємства, що розвивається рано чи пізно настає момент, коли його починає не задовольняти характеристики вітчизняного ринку, політичний клімат чи економічні умови в державі, тому само собою виникає питання виходу підприємства на зовнішні ринки. Для України це доволі актуальне питання, але нестача фінансових засобів, ганебний стан основний засобів, невідповідність продукції міжнародним стандартам, а також застарілість технологій, є, для багатьох підприємств, одними з основних причин, що перешкоджають виходу на закордонні ринки. Але в Україні існують підприємства, продукція та послуги яких є конкурентноздатними не тільки на вітчизняному ринку, а потенціал виробництва перевищує внутрішні потреби країни. Тому для збільшення обсягу продажу продукції та більш ефективного використання виробничих потужностей цим підприємствам необхідно шукати нові ринки збуту.

Підприємство, що виходить на зовнішні ринки і хоче активно займатися реалізацією своєї продукції за кордоном, звичайно, має за мету отримати більше прибутку ніж це можливо в середині країни, інакше витрати на організацію експортних операцій є недоцільними і неефективними. Зовнішній ринок значно „глибший” ніж національний, і тому має велику перспективу розвитку та пророкує підприємству набагато більші прибутки ніж в середині однієї країни. Але щоб вийти на міжнародні ринки, та щоб зацікавити іноземні держави у своїй продукції потрібно по-перше спровокувати попит саме на продукцію даного підприємства, а по-друге зуміти витримати всі вимоги, що висуваються на міжнародному ринку до даної продукції, необхідно взяти до уваги існування безлічі обмежень і перешкод у міжнародній торгівлі - як у країні, на ринок якої воно збирається вийти, так і в своїй власній.

Вихід на зовнішній ринок завжди є вступом до конкурентної боротьби. В умовах високої насиченості і навіть перенасиченості світових товарних ринків кожен товар (і товаровиробник, що за ним стоїть) змушений вести жорстку боротьбу за перевагу споживача, яка віддається найбільш конкурентоспроможному товарові, який на одиницю своїй вартості (ціни) задовольняє більше потреб і на більш високому рівні, ніж товари конкурентів.

Зростаючий інтерес до якості, викликаний посиленням конкурентної боротьби на світовому ринку, ставить цілком конкретне завдання перед виробником продукції. Покращити якість - отже покращити конкурентоспроможність своїх товарів як на внутрішньому, так і на зовнішньому ринку. Із новим підходом до якості продукції зростає роль стандартизації, у розвитку якої значну роль грає держава. Питання стандартизації розглядаються у якості базової основи, без якої неможливо підвищення якості продукції у масштабах всієї держави в цілому.

Конкурентні позиції розвинутих країн у міжнародній торгівлі проявляються також через механізм цін. Їх рівень на зовнішніх ринках продовжує залишатись діючим важелем управління чи ослаблення позицій експортера. І хоча існує думка про те, експортні ціни - це неголовний показник конкурентоспроможності, що перевагу треба віддавати впливу таких факторів, як рівень технічного вдосконалювання виробів, його якість, надійність зручність у експлуатації, умови і строки постачань і платежів, тим не менш роль нецінових факторів у конкурентній боротьбі далеко не є однаковою. В залежності від ринків і товарів вони можуть чинити різний вплив на ефективність зовнішньоекономічної діяльності.

Усе це змушує підприємства-експортери уважно вивчати конкурентоспроможність вироблених товарів. Разом з тим, висока конкурентноздатність продукції не повинна бути самоціллю для підприємства, вона лише засіб одержання високого прибутку. Підприємство повинно цікавити не безвідносне до витрат досягнення найвищої можливої конкурентоспроможності, а забезпечення такого її рівня, що дозволяє вийти на максимальний обсяг прибутку.

На даний момент процес засвоєння вітчизняними товаровиробниками зарубіжних ринків супроводжується значними труднощами і проблемами, які обумовлені недосконалістю форм фінансових розрахунків, нерозвиненістю транспортної і ринкової інфраструктури договірно-правової бази, практики регулювання митних процедур і оподаткування.

Українська зовнішня торгівля традиційно зорієнтована на ринки країн СНД. Незважаючи на розвиток процесів глобалізації ринків, країни СНД практично не розширюють географії торговельних партнерів, основними з них залишаються Україна і Росія. На ці дві країни припадає 70% загального обсягу зовнішньоторговельних операцій між країнами СНД. Низька конкурентоспроможність продукції вітчизняних підприємств, несприятлива кон'юнктура зарубіжних ринків потребують ефективного механізму структурної перебудови економіки та стимулювання експорту України. Оцінюючи структуру експорту України в інші країни, можна сказати, що вона характеризується великою часткою сировини та продуктів низького рівня переробки (ця частка становить близько 60% від усього експорту). Найбільше Україна експортує чорних металів та виробів з них (40%), а частка продукції машинобудування в структурі експорту становить близько 11%. Ці показники ілюструють те що України є лише сировинним придатком у світовій торгівлі.

Отже, вітчизняний товаровиробник буде спроможний достойно вийти на світовий ринок лише за умови виробництва якісної продукції, яка б відповідала існуючим запитам і потребам споживачів. Розв'язання цієї проблеми можливе лише за умови вкладення капіталу та впровадження сучасних інноваційних розробок у пріоритетні галузі, іншими словами, забезпечення інтенсивного розвитку економіки. У переважній більшості продукція вітчизняних товаровиробників характеризується низьким рівнем якості, що не відповідає світовим стандартам, а також високим рівнем затрат на її виробництво, що в кінцевому підсумку обумовлює низький рівень конкурентоспроможності на зарубіжних ринках.

Як ми бачимо успіх виходу підприємства на зовнішній ринок і успішна робота на ньому залежать не лише від самого підприємства, а в більшій мірі навіть від державної підтримки та від міждержавних відносин з країнами куди має намір експортуватися продукція. А якщо вже ринок відкритий то вступають в боротьбу конкуренти та безліч інших проблем.

Іншою проблемою для наших підприємств є кількісні обмеження на світових ринках Для нас надзвичайно важливо стати членом СОТ. Тоді буде менше проблем з українським експортом до ЄС, вже не буде кількісних обмежень на імпорт українських товарів, наприклад, на сталеливарну продукцію. В той же час, на такі товари, як зерно, 3-4 роки тому Європейський Союз запровадив обмеження навіть для таких країн, як США, Канада, а також Україна та Казахстан. Щоправда, правила СОТ це дозволяють. У політичному плані вступ до СОТ є важливим тим, що дасть гарантію того, що наша економічна політика, зокрема митно-тарифна, податкова буде незмінною або добре прогнозованою, оскільки ж неможливо стверджувати, що ніяких змін не буде відбуватимуться, натомість, усе проходитиме відповідно до міжнародних правил і процедур.

Україні просто необхідно скористатися сьогоднішньою налаштованістю міжнародного співтовариства до вступу України до СОТ. Європейська Комісія вже проводить тендер на визначення компанії, яка готуватиме аналіз можливостей укладення угоди про зону вільної торгівлі між Україною та Європейським Союзом. Однак, переговори про її укладення, знову ж таки, можливі лише після вступу України до СОТ. У принципі, ЄС готовий збільшити нам розмір квоти на експорт нашої сталеливарної продукції у відповідь, наприклад, на скасування мита на експорт брухту чорних металів ще до того часу, коли Україна вступить до СОТ. Європейський Союз готовий йти нам назустріч у питаннях зняття обмежень на торгівлю у певних секторах, усвідомлюючи, що попереду на нас все рівно чекає зона вільної торгівлі, чи більш ліберальний торгівельний режим. Однак, у відповідь вони вимагають більшої відкритості з нашого боку.

Слід зауважити, що в умовах технологічного відставання України від ЄС відкриття економічних кордонів навряд чи дасть українським експортерам однозначні переваги. Безумовно, в окремих секторах, які сьогодні підпадають під протекціоністські заходи ЄС (сільське господарство, текстильна галузь, чорна металургія), ефект розширення торгівлі буде позитивним навіть у короткотерміновому періоді. Більш проблематичною є перспектива для галузей машинобудування і приладобудування. В умовах значно вищого конкурентного тиску на внутрішньому ринку ЄС неминучою є ліквідація багатьох українських компаній, які будуть поглинуті більш потужними європейськими компаніями.

Дослідники світового банку наводять свої аргументи щодо проблем українського експорту та шляхів покращення. Головна проблема українського експорту, за висновком дослідників, пов'язана з низьким рівнем його диверсифікації. Експорт сконцентрований в тих галузях, які вкрай залежні від міжнародної кон'юнктури. Виходом для України є якомога швидший вступ держави до Світової організації торгівлі, вважають фахівці.

Серед нинішніх пріоритетів України економіст Світового банку Лев Фрейнкман назвав реформу у сфері стандартизації за європейськими нормами. Це значно полегшить подальші кроки держави на шляху інтеграції в Європу. Взагалі, як зазначив пан Фрейнкман, Україна має створити собі новий імідж у світі. Фрейнкман: “Україна може позиціонувати себе як майданчик з низьким рівнем затрат, як майданчик для виробництва товарів та послуг для більш дорогих ринків і в Європі, і в Росії. Держава вигідно розташована і за вдалим збігом обставин зможе мати зручний доступ до ринків Європи та Росії”.

Стосовно відносин з країнами СНД, то позиція авторів дослідження Світового банку така: вільна торгівля з колишніми радянськими республіками в інтересах України і це не суперечить її європейському вектору розвитку. Єдине зауваження – нинішні принципи торгівлі в СНД мають бути реформовані і відповідати принципам СОТ. У митний союз з країнами СНД експерти Світового банку Україні вступати не радять.

Ще однією серйозною проблемою є структура торгівлі товарами України з ЄС, вона має і якісні недоліки. Як зауважує економіст Віталій Коваленко, "якщо порівняти пропорції українського експорту до ЄС і імпорту, то будуть помітні серйозні диспропорції. Для українського експорту в ЄС співвідношення "сировина - оброблена сировина - технологічна продукція" дорівнює приблизно "40% - 43% - 17%". А для імпортних поставок з ЄС - співвідношення приблизно "10% - 50% - 40%". Отже, стосовно Євросоюзу Україна дійсно виступає в якості "сировинного придатка" (більше 80% експорту в ЄС), приблизно тією самою мірою, що й Росія (хіба що сировина різна)".

В ЄС для країн з економікою, що розвивається, майже 35 років діє Генеральна система преференцій, що дозволяє вводити нульові ставки імпортних мит для поставок із цих економік. Майже десятиліття така система немов би діє і стосовно України. Але з надзвичайно широким переліком обмежень (пільги не розповсюджуються на рибу, зерно, насіння, фрукти й рослинну продукцію, мінеральні добрива, чорні метали).

Разом з тим, зауважує: "з метою захисту внутрішнього виробництва у ЄС процвітає протекціонізм. Наприклад, для сільського господарства ставки окремих митних тарифів можуть досягати 75%, причому неадвалорна частина ставок може сягати 40% (тобто тариф є сталим незалежно від вартості продукції). До того ж, набагато важливішим для регулювання зовнішньої торгівлі в ЄС є нетарифне регулювання імпорту в ЄС: технічні стандарти ЄС, санітарні, фітосанітарні й екологічні вимоги. Оскільки в ЄС є близько 8 тисяч стандартів, їхнім нормам відповідає лише приблизно кожен п'ятий український стандарт". ЄС запроваджує квоти для захисту "чутливих" товарних груп, причому дозволені нормами Світової організації торгівлі механізми антидемпінгових і захисних заходів застосовуються на повну силу. Особливо сильно квотуються поставки металів, особливо з України, Росії, Казахстану.

Нарешті, навіть у системі загальних правил імпорту в ЄС є винятки. Вони стосуються текстильної й аграрної продукції (а для українських поставок це - більше 10% всього експорту з України в ЄС). Ліцензуванню в ЄС підлягає українська текстильна продукція (сорочки, костюми й т.п.) і, почасти, металургійна (сталеві троси, феросилікомарганець).

Тому основна проблема для українських експортерів - це квоти. Ми бачимо що для доступу на ринки ЄС існує дуже багато проблем які потрібно вирішити. Значно полегшити цей шлях нам може вступ до СОТ, а в подальшому і до ЄС.

Отже загальними проблемами Українського експорту є :

1) Квоти або повна заборона на українські товари по всьому світу, так як Україна не є членом ні СОТ ні ЄС і не дуже прагне до ЄЕП країні важко здобути сталий ринок без обмежень.

2) Переважаюча величина українського експорту – низько технологічна продукція, тобто ми є сировинною базою для інших держав, хоча і маємо високотехнологічні розробки що цікавлять світ ( наприклад авіапромисловість, турбіни, генератори та ін.) .

3) Не відповідність якості українських товарів щоб конкурувати на світових ринках.

4) Застарілі ринки збуту, необхідна переорієнтація на нові перспективні ринки Азії та ін..

5) Необхідність стандартизації та сертифікації за світовими зразками українських товарів.

6) Складна політична ситуація в середині країни, невизначеність шляхів інтеграції.

7) Недостатня підтримка держави для національних експортерів.

8) Внутрішні дозволи та ліцензії на експорт сировини.

Заходи щодо підвищення ефективності експортних операцій:

- Підвищення конкурентноздатності товарів планованих на експорт; тому що конкуренція на світовому ринку більш тверда і споживачі пред'являють до товарів більш високі вимоги;

- диверсифікованість виробництва з метою виведення на зовнішні ринки нових видів продукції;

- підвищення кваліфікації персоналу, що приймає участь в організації експортних операцій, шляхом регулярного проведення навчання й атестацій, а також шляхом стимулювання і мотивація персоналу;

- вибір найбільш ефективної форми організації відділу, що здійснює експортні операції;

- поліпшення й оптимізація процесу пошуку контрагентів і встановлення контактів з ними;

- залучення контрагентів для відносин на довгостроковій основі;

- використання найбільш вигідної для експортера форми розрахунків - акредитива, при якій експортер має гарантію оплати товару а імпортер впевнений в отриманні товару;

- застосування базисних умов постачання, мінімізуючих витрати експортера на транспортування товару;

- використання ефективних систем контролю якості з метою недопущення відмовлення покупця від товару чи зниження ціни;

- здійснення постачань вчасно з метою забезпечення зобов'язань по виконанню контракту;

- розробка і реалізація комплексу маркетингу при експорті кожного виду продукції і при виході на новий ринок;

- зменшення витрат виробництва з метою зменшення собівартості товару;

- проведення гнучкої цінової політики, тому що при експорті товарів підприємство змушене орієнтуватися не тільки на свої витрати виробництва, але і на світові ціни;

- вихід на нові ринки збуту, відходити від традиції поставки товарів українським емігрантам, а намагатися привабити справжніх іноземних споживачів;

- збільшити обсяги шляхом чого зменшити собівартість;

- якщо значно зростуть обсяги експорту відкрити відділ ЗЄД; ін..

В цілому здійснення експортних операцій є ефективним і прибутковим, але деяких недоліків в організації експортних операцій можна уникнути за допомогою приведеного комплексу заходів щодо поліпшення організації і підвищенню ефективності експортних операцій.

3.2 РОЗРАХУНОК ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗАХОДІВ, СПРЯМОВАНИХ НА ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ ПРОДУКЦІЇ ЗАТ КЗШВ «СТОЛИЧНИЙ» НА ЦЕНТРАЛЬНОЄВРОПЕЙСЬКОМУ РИНКУ

Для підвищення конкурентоспроможності продукції КЗШВ „Столич-ний” на центральноєвропейському ринку ми пропонуємо розпочати співпра-цю з торговою мережею „TESCO”, яка є ритейлером №1 у Великій Британії та №4 у світі (2 700 торгівельних центрів, прибуток у 2006 році – 1 576 млн. фунтів стерлінгів).

Розрахунок експорту вина ігристого "Мускат рожевий"

в обсязі 10 000 пляшок та "Мускат білий" в обсязі 15 000 пляшок

На початку співпраці пропонуємо здійснювати експорт вина ігристого "Мускат рожевий" та "Мускат білий" до логістичного складу „TESCO” у міс-ті Брешов (Словаччина), збудованого у 2005 році, який є найбільшим у Євро-пі (30 000 м2) та обслуговує 47 супермаркетів у Словаччині, 32 – в Угорщині та 38 – у Чехії.

Аналіз центральноєвропейського ринку показав, що у вина ігристого виробництва КЗШВ „Столичний” на ньому немає прямих конкурентів. Не-прямими ж конкурентами є ігристі вина виробництва Франції та Італії, ви-роблені за традиційною технологією та значно дорожчі за ціною, а також мускатні вина виробництва Угорщини, які не є ігристими. Попередній розра-хунок показав, що КЗШВ „Столичний” може експортувати до Словаччини 25 тисяч пляшок ігристого вина за рахунок скорочення продажу на внутрішньо-му ринку.

Нижче у таблиці 3.1 наведено дані щодо рівня собівартості та прибутко-вості даного виду продукції підприємства.

Таблиця 3.1 Собівартість вина ігристого "Мускат рожевий" та "Мускат білий", грн./пл.

| Статті калькуляції | "Мускат рожевий" | "Мускат білий" |

| Сировина та матеріали | 7,04 | 6,26 |

| Паливо та енергія | 0,11 | 0,11 |

| Основна заробітна плата | 2,27 | 2,27 |

| Додаткова заробітна плата | 0,89 | 0,89 |

| Відрахування на соціальні заходи | 0,32 | 0,32 |

| Утримання та експлуатація устаткування | 0,49 | 0,49 |

| Загальновиробничі витрати | 0,98 | 0,98 |

| Виробнича собівартість | 12,10 | 11,32 |

| Адміністративні витрати | 0,31 | 0,31 |

| Витрати на збут | 0,36 | 0,36 |

| Повна собівартість | 12,77 | 11,99 |

| Прибуток | 3,69 | 3,50 |

| Відпускна ціна | 16,46 | 15,49 |

* за даними ЗАТ „КЗШВ „Столичний”

Доставку товару передбачається здійснювати автомобільним транспор-том на умовах DDU – Брешов (Словаччина).

Відпускна ціна (EXW) 25 000 пляшок вина ігристого, яке пропонується на експорт, складає:

16,46 ∙ 10 000 + 15,49 ∙ 15 000 = 396,95 (тис. грн.).

Розрахуємо витрати на транспортування експортованої продукції та інші експортні витрати.

1. Витрати на завантаження на КЗШВ „Столичний” одиниці автомобільного транспорту, що доставлятиме товар до Словаччини, складають 250 грн. Для транспортування 25 000 пляшок вина ігристого буде потрібно 6 автом-шин (по 10 тонн). Отже, загальні витрати на завантаження становлять:

0,25 ∙ 6 = 1,5 (тис. грн.).

2. Витрати на страхування перевезення вантажу (3% від страхової суми):

(396,95 + 1,5) ∙ 0,03 = 11,95 (тис. грн.).

3. Відстань від Києва до Брешова (Словаччина) дорівнює 1 500 км, в тому числі до кордону Україна-Словаччина (митний пункт Ужгород) – 810 км, вартість автомобільного перевезення складає 10 грн./км. Оскільки потріб-но 6 автомашин (по 10 тонн), то вартість перевезення складе:

- до кордону Україна-Словаччина (митний пункт Ужгород):

810 ∙ 10 ∙ 6 = 48,6 (тис. грн.);

- від кордону Україна-Словаччина (митний пункт Ужгород) до Брешова (Словаччина):

690 ∙ 2 ∙ 6 = 8,28 (тис. дол. США) = 41,4 (тис. грн.).

При складанні контракту курс фіксується на рівні 1 дол. США = 5 грн.

4. Митна вартість складе:

396,95 + 1,5 + 11,95 + 48,6 = 459 (тис. грн.).

5. Експортні формальності (отримання сертифікатів якості та відповід-ності) (0,1% від митної вартості) складають:

459 ∙ 0,001 = 0,459 (тис. грн.).

6. Митний збір (0,2% від митної вартості) становитиме:

459 ∙ 0,002 = 0,918 (тис. грн.).

7. Витрати на оформлення ВМД складають 800 грн. на всю партію това-ру.

Таким чином, накладні витрати при експорті складають:

1,5 + 11,95 + 48,6 + 41,4 + 0,459 + 0,918 + 0,8 = 105,63 (тис. грн.).

Експортні витрати на 1 пляшку вина ігристого становитимуть:

105,63 / 25 000 = 4,23 (грн.).

Повна собівартість експорту партії вина ігристого "Мускат рожевий" складає:

(12,10 + 0,31 + 4,23) ∙ 10 000 = 166,4 (тис. грн.).

Повна собівартість експорту партії вина ігристого "Мускат білий" скла-дає:

(11,32 + 0,31 + 4,23) ∙ 15 000 = 237,9 ( тис. грн.).

Повна собівартість експорту вина ігристого буде становити:

166,4 + 237,9 = 404,3 (тис. грн.).

Контрактна вартість складатиме:

459 + 0,459 + 0,918 + 41,4 + 0,8 = 396,95 + 105,63 = 502,58 (тис. грн.).

Загальний прибуток від експорту складе:

502,58 – 404,30 = 98,28 (тис. грн.).

В результаті експорту партії (25 000 пляшок) вина ігристого до Словаччини прибуток складе 98,28 тис. грн.

Розрахунок експорту мінеральної води до Словаччини

Вже 15 років у країнах Західної Європи існує програма виходу на ринок продукції під торгівельною маркою великих торгових мереж (privatе label). 20% продукції у торговельній мережі „TESCO” реалізується під власною торговою маркою. До такої продукції належить і мінеральна вода, яка виробляється для „TESCO” підприємствами Словаччини та Польщі. З метою підвищення конкурентоспроможності товарного сегменту „мінеральна вода” ЗАТ КЗШВ „Столичний” може запропонувати постачання мінеральної води для мережі „TESCO” під її торговою маркою за конкурентною ціною в обсязі 70 тисяч пляшок місткістю 1,5 л на рік (за рахунок скорочення продажу на внутрішньому ринку України).

У таблиці 3.2 наведено дані щодо рівня собівартості та прибутковості даного виду продукції підприємства.

Доставку товару планується здійснювати автомобільним транспортом на умовах DDU – Брешов (Словаччина).

Відпускна ціна (EXW) 70 000 пляшок мінеральної води, яка пропонується на експорт, складає:

1,65 · 70 000 = 115,5 (тис. грн.).

Витрати на транспортування становлять:

Таблиця 3.2 Зведена калькуляція на мінеральну воду у пляшках місткістю 1,5 л, грн./ пл.

| Статті витрат | Вартість |

| Сировина та матеріали | 0,65 |

| Паливо та енергія | 0,04 |

| Основна заробітна плата | 0,11 |

| Додаткова заробітна плата | 0,02 |

| Відрахування на соціальні заходи | 0,10 |

| Утримання та експлуатація устаткування | 0,25 |

| Загальновиробничі витрати | 0,17 |

| Виробнича собівартість | 1,34 |

| Адміністративні витрати | 0,05 |

| Витрати на збут | 0,05 |

| Повна собівартість | 1,44 |

| Прибуток | 0,21 |

| Відпускна ціна | 1,65 |

* за даними ЗАТ „КЗШВ „Столичний”

1. Витрати на завантаження на КЗШВ ″Столичний″ одиниці автомобіль-ного транспорту, який доставлятиме товар до Словаччини, складають 250 грн. Для транспортування 70 000 пляшок мінеральної води буде потрібно 13 машин (по 10 тонн). Отже, загальні витрати на завантаження складуть:

250 ∙ 13 = 3,25 (тис. грн.).

2. Витрати на страхування перевезення вантажу (3% від страхової суми):

(115,5 + 3,25) · 0,03 = 3,56 (тис. грн.).

3. Відстань від Києва до Брешова (Словаччина) дорівнює 1 500 км, у то-му числі до кордону Україна-Словаччина (митний пункт Ужгород) – 810 км, вартість автомобільного перевезення складає 10 грн./км. Оскільки потрібно 13 автомашин (по 10 тонн), то вартість перевезення складе:

- до кордону Україна-Словаччина (митний пункт Ужгород):

810 ∙ 10 ∙ 13 = 105,3 (тис. грн.);

- від кордону Україна-Словаччина (митний пункт Ужгород) до Брешова (Словаччина):

690 ∙ 2 ∙ 13 = 17,94 (тис. дол. США) = 89,7 (тис. грн.).

При складанні контракту курс фіксується на рівні 1 дол. США = 5 грн.

4. Митна вартість складе:

115,5 + 3,25 + 3,56 + 105,3 = 227,61 (тис. грн.).

5. Експортні формальності (0,1% від митної вартості) становитимуть:

227,61 ∙ 0,001 = 0,227 (тис. грн.).

6. Митний збір (0,2% від митної вартості) складатиме:

227,61 ∙ 0,002 = 0,454 (тис. грн.).

7. Вартість оформлення ВМД – 800 грн. на всю партію товару.

Таким чином, експортні витрати складають:

3,25 + 3,56 + 105,3 + 89,7 + 0,227 + 0,454 + 0,8 = 203,29 (тис. грн.).

Експортні витрати на 1 пляшку мінеральної води становитимуть:

203,29 / 70 000 = 2,90 (грн.).

Повна собівартість експорту мінеральної води складає:

(1,34 + 0,05 + 2,90) ∙ 70 000 = 300,30 (тис. грн.).

Контрактна вартість складе:

115,5 + 203,29 = 318,79 (тис. грн.).

Загальний прибуток від експорту складає:

318,79 – 300,30 = 18,49 (тис. грн.).

В результаті експорту партії (70 000 пляшок) мінеральної води до Сло-ваччини прибуток складе 18,49 тис. грн.

Похожие работы

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... ів. Вони стосуються, зокрема, питань вироблення рекламного повідомлення, вибирання відповідного засобу реклами і рекламного агентства. Стандартизованими засобами розповсюдження реклами служать як міжнародні, так і національні засоби комунікації. Їх вибір пов’язаний з досягненням найбільшої ефективності при найменших витратах. При цьому експортер може вибрати або місцеве рекламне агентство, або ...

... персоналу, надання ним кваліфікованих порад, швидкість і терміни надання послуг, скорочення затрат часу покупців, надання їм додаткових зручностей під час обслуговування, відповідність режиму роботи підприємства торгівлі режимам праці і відпочинку обслуговуваного населення тощо. 3.3 Організація окремих видів торговельних послуг У забезпеченні належної якості торговельних послуг важливе ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев