Навигация

Корреляционно-регрессионный анализ

28931

знак

10

таблиц

7

изображений

Министерство образования Российской Федерации

ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТФинансово-экономический факультет

Кафедра МММЭ КОНТРОЛЬНАЯ РАБОТАпо дисциплине "Эконометрика"

Корреляционно-регрессионный анализ

ОГУ 061700.5001.03 00 Руководитель работы __________________ Аралбаева Г.Г.

“____”_____________ 2002г.

Исполнительстудент гр.99 з/о ст

______________ .Чаплыгина О.Г.

“_____”____________ 2002г.

Оренбург 2002 г.

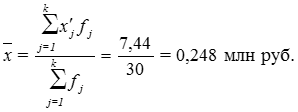

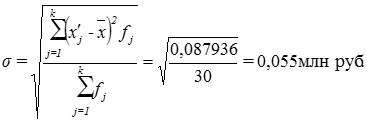

ЗаданиеДана выборка из генеральной совокупности по производственно-хозяйственной деятельности предприятия машиностроения (Приложение 1). Исследуется N=53 объекта по пяти признакам:

X5 –Удельный вес рабочих в составе ППП;

X7 –Коэффициент сменности оборудования;

X10 -Фондоотдача;

X14–Фондовооруженность труда;

X17 – Непроизводственные расходы;

Y1- производительность труда;

На основе полученных данных необходимо:

На основе данных необходимо:

1. По исходным данным построить классическую линейную модель множественной регрессии, оценить значимость полученного уравнения регрессии и его коэффициентов, для значимых параметров построить доверительный интервал.

2. Проанализировать матрицу парных коэффициентов корреляции на наличие мультиколинеарности, если мультиколлинеарность присутствует устранить методом пошагового отбора переменных, отобрать наиболее информативные переменные и с помощью них построить модель регрессии, оценить ее значимость.

3. Проверить построенную модель на гетероскедастичность. Построить обобщенную модель множественной регрессии (случай гетероскедастичности остатков)

4. Проверить модель на наличие автокорреляции (с помощью критерия Дарбина-Уотсона) устранить с использованием обобщенного метода наименьших квадратов на случай автокоррелированности регрессионных остатков

Введение Пусть имеется p объясняющих переменных ![]() и зависимая переменная У. Переменная У является случайной величиной, имеющей при заданных значениях факторов некоторое распределение. Если случайная величина Y непрерывна, то можно считать, что ее распределение при каждом допустимом наборе значений факторов (

и зависимая переменная У. Переменная У является случайной величиной, имеющей при заданных значениях факторов некоторое распределение. Если случайная величина Y непрерывна, то можно считать, что ее распределение при каждом допустимом наборе значений факторов (![]() ) имеет условную плотность

) имеет условную плотность ![]() .

.

Обычно делается некоторое предположение относительно распределения У. Чаще всего предполагается, что условные распределения У при каждом допустимом значении факторов – нормальные. Подобное предположение позволяет получить значительно более «продвинутые» результаты.

Объясняющие переменные ![]() могут считаться как случайными, так и детерминированными, т.е. принимающими определенные значения.

могут считаться как случайными, так и детерминированными, т.е. принимающими определенные значения.

Классическая эконометрическая модель рассматривает объясняющие переменные ![]() как детерминированные, однако, основные результаты статистического исследования модели остаются в значительной степени теми же, что и в случае, если считать

как детерминированные, однако, основные результаты статистического исследования модели остаются в значительной степени теми же, что и в случае, если считать ![]() случайными переменными.

случайными переменными.

Объясняющая часть – обозначим ее Уе – в любом случае представляет собой функцию от значений факторов – объясняющих переменных:

![]()

Таким образом, эконометрическая модель имеет вид

![]()

Наиболее естественным выбором объясненной части случайной величины У является ее среднее значение – условное математическое ожидание ![]() , полученное при данном наборе значений объясняющих переменных (х1,x2,..,xp)

, полученное при данном наборе значений объясняющих переменных (х1,x2,..,xp)

Цель работы: Исследовать корреляционно – регрессионную зависимость между признаком у и группой аргументов ![]() .

.

Объект исследования : Производственные предприятия, занимающиеся производственной деятельностью.

Предмет исследования : корреляционная связь между признаками.

1. По исходным данным построить классическую линейную модель множественной регрессии, оценить значимость полученного уравнения регрессии и его коэффициентов, для значимых параметров построить доверительный интервал.

Построим собственно-линейную функцию регрессии вида: ![]() , оценка

, оценка ![]()

Параметры модели будем искать МНК: ![]()

Матрица Х имеет размерность 6х53, в первой строке стоят единицы.

Используя пакет STADIA оцениваем уравнение регрессии.

Получаем следующие результаты:

Таблица 1

Коэфф. a0 a1 a2 a3 a4 a5

Значение -14,9 14,4 4 0,906 0,174 0,237

Ст.ошиб. 18,4 19,8 2,91 0,992 0,188 0,216

Значим. 0,575 0,523 0,172 0,631 0,637 0,278

Источник Сум.квадр. Степ.св Средн.квадр.

Регресс. 37,2 5 7,44

Остаточн 292 47 6,22

Вся 330 52

Множеств R R^2 R^2прив Ст.ошиб. F Значим

0,33602 0,11291 0,01854 2,4942 1,2 0,325

Гипотеза 0: <Регрессионная модель неадекватна экспериментальным данным>

Оценка уравнения регрессии:

![]() =-14,9+14,4х1+4,0х2+0,906х3 +0,174х4+0,237х5

=-14,9+14,4х1+4,0х2+0,906х3 +0,174х4+0,237х5

(18,4) (19,8) (2,91) (0,992) (0.188) (0.216)

(внизу указаны стандартные ошибки каждого коэффициента регресии.)

Проверка значимости модели.

Проверим значимость построенной модели, выдвигаем гипотезу

H0: ![]() (модель незначима)

(модель незначима)

H1: ![]() (модель значима)

(модель значима)

Строим статистику ![]() распределена по закону Фишера-Снедокора с числом ст. свободы n в числители и N-n-1 в знаменатели. (воспользуемся данными таблицы 1)

распределена по закону Фишера-Снедокора с числом ст. свободы n в числители и N-n-1 в знаменатели. (воспользуемся данными таблицы 1)

В нашем случае F=1,2, Fкр (0,05;5;47)=2,44 т.к Fн>Fкр,то гипотеза Н0 не отвергается и модель не является значимой.

Проверка значимости коэффициентов регрессии.

Проверим на значимость коэффициенты уравнения, выдвигаем гипотезу

Н0:![]()

Н1: ![]()

Строим статистику t=![]() распределена по закону Стьюдента с N-n-1 ст.свободы. (воспользуемся данными таблицы 1) (будем принимать коэффициенты регрессии по абсолютному значению)

распределена по закону Стьюдента с N-n-1 ст.свободы. (воспользуемся данными таблицы 1) (будем принимать коэффициенты регрессии по абсолютному значению)

tb0 =- 0,810 tb3 =0,913

tb1 =0,727 tb=0,926

tb2 =1,375 tb5 =1,097

tкр(0,05;47)=2,013

tb0 ->-tкр tb3 <tкр

tb1 < tкр tb4 < tкр

tb2 < tкр tb5 < tкр

Среди всех коэффициентов значимыми являются b0, по такой модели прогноз сделать не представляется возможным, поскольку все коэффициенты регрессии при переменных не значимы.

На этом регрессионный анализ можно завершить, так как значимых переменных не обнаружено.

2. Проанализировать матрицу парных коэффициентов корреляции на наличие мультиколинеарности, если мультиколлинеарность присутствует устранить методом пошагового отбора переменных, отобрать наиболее информативные переменные и с помощью них построить модель регрессии, оценить ее значимость.

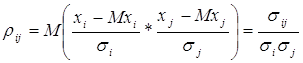

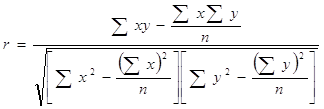

Коэффициент ковариации нормированных случайных величин называется коэффициентом корреляции, или коэффициентом парной корреляции.

, (1)

, (1)

где ![]() - средние квадратические отклонения случайных величин

- средние квадратические отклонения случайных величин ![]() и

и ![]()

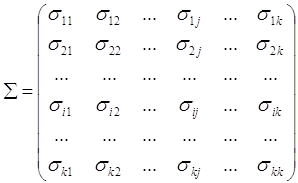

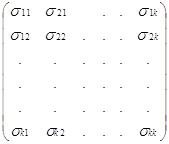

Для удобства расчета корреляционной матрицы, предварительно рассчитывают ковариационную матрицу .

Ковариационная матрица определяется как математическое ожидание произведения центрированного случайного вектора на этот транспонированный вектор

![]()

Матрица

(2)

(2)

где ![]() - центральный смешанный момент второго порядка, коэффициент ковариации i- й и j-й компонент вектора

- центральный смешанный момент второго порядка, коэффициент ковариации i- й и j-й компонент вектора ![]() при

при ![]()

Рассмотрим матрицу исходных данных (см. Приложение 1)

Похожие работы

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

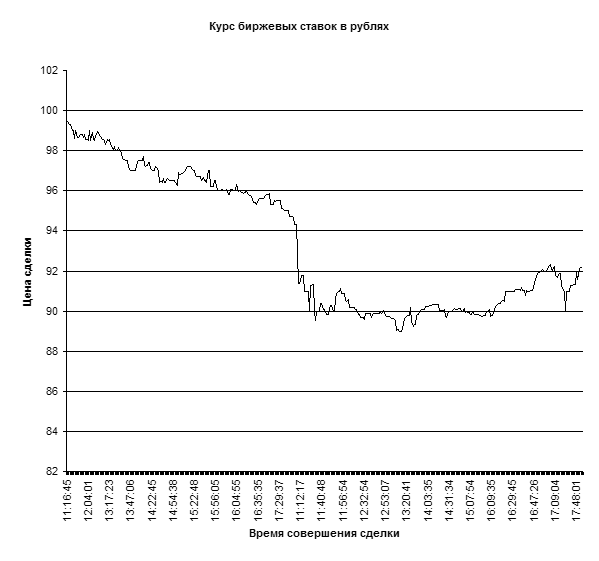

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

... группы, установление связи и ее направление. Индексный метод является гибким аналитическим инструментом и может применяться в анализе показателе производственной, финансовой, инвестиционной и других видах деятельности предприятия (фирмы). Корреляционный и регрессионный анализ являются довольно сложной операцией. Исходными предпосылками для их проведения являются: случайный характер факторов, ...

... очередь, для обеспечения последовательного режима правильной постановкой задачи и наиболее подходящей выборкой из имеющихся данных. Исследователь, применяющий корреляционно-регрессионный анализ, отбирает наиболее адекватные и представительные территории, периоды времени, объекты исследования, виды факторов и т.д. Аналитический режим имеет заданный "вход" - исходную постановку задачи и выборку из ...

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

0 комментариев