Навигация

Построение доверительного интервала для результативного признака

28931

знак

10

таблиц

7

изображений

1.4.2 Построение доверительного интервала для результативного признака

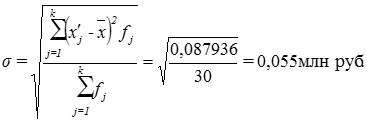

![]() Доверительный интервал для результативного признака будем строить , исходя из формулы:

Доверительный интервал для результативного признака будем строить , исходя из формулы:

![]()

![]() ,

,

где t-значение статистики Стьюдента при ![]() и

и ![]()

степенях свободы.

![]()

Построим доверительный интервал прогноза в точке ![]() , используя пакет STADIA ,находим:

, используя пакет STADIA ,находим:

![]()

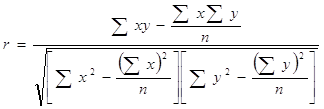

Критерий ранговой корреляции Спирмена. По выборочным данным строим регрессионную модель, которую оцениваем с помощью МНК. Вычисляем регрессионные остатки: еi=уi-ýi. Данные объясняющих переменных и остатки ранжируют, после чего исследуют зависимость между хi и εi. Для этого выдвигаем гипотезу Нo: нет зависимости между объясняющей переменной и регрессионными остатками ( она равносильна гипотезе о том, что нет явления гетероскедастичности), Нı: есть зависимость, т.е. явление гетероскедастичности наблюдается. Для проверки гипотезы строится статистика, распределенная нормально с математическим ожиданием равным нулю и дисперсией равной 1: t=![]() Rх.е ,

Rх.е ,

где Rx,e=1-6* -коэффициент ранговой корреляции Спирмена, где Di2= rang xi- rang ei .

-коэффициент ранговой корреляции Спирмена, где Di2= rang xi- rang ei .

На заданном уровне значимости α=0.05 по таблице нормального распределения находим tкр

Если tн>t, то нулевую гипотезу отвергаем, значит есть явления гетероскеластичности, в противном случае явление гетероскедастичности наблюдаем. В случае наличия гетероскедастичности, используя ОМНК оценим

регрессию, взяв в качестве матрицы Ω=

|

|

|

| rang xi | rang ei | Di | Di2 |

| 21.3 69.2 77.9 17.1 18.4 37.9 72.2 27.5 58.2 46.2 74 43.5 18.8 59.5 52.2 65.1 60.2 2.63 84 19.8 78.7 62 104 69.3 78.9 15.1 51.5 | 84.98 30.58 38.42 60.34 60.22 60.79 29.82 70.57 34.51 64.73 36.63 32.84 62.64 34.07 39.27 28.46 30.27 69.04 25.42 53.13 28.00 38.79 32.04 38.58 18.51 57.62 20.80 | -0.917 2.18 0.808 -5 -7.52 -17.5 7.55 -10.2 11.5 -21.7 2.23 0.909 -7.49 19.7 4.75 -10.3 11.9 10.8 -4.14 -8.63 -6.32 -13.4 -3.89 -5.4 -1.42 19.6 32 | 2,5 19,5 24 4,5 2,5 8,5 18 8,5 14 11 21 10 7 12,5 12,5 16 19,5 4,5 26 6 22 16 27 23 25 1 16 | 15 18 16 11 7 2 21 5 23 1 19 17 8 26 20 4 24 22 12 6 9 3 13 10 14 25 27 | -15 -18 8 -11 -7 -2 -3 -5 -9 10 2 -7 -1 -26 -20 12 -24 -22 14 0 13 13 14 13 11 -24 -11 | 225 324 64 121 49 4 9 25 81 100 4 49 1 676 400 144 576 484 196 0 169 169 196 169 121 576 121 |

|

|

|

| rang xi | rang ei | Di | Di2 |

| 21.3 69.2 77.9 17.1 18.4 37.9 72.2 27.5 58.2 46.2 74 43.5 18.8 59.5 52.2 65.1 60.2 2.63 84 19.8 78.7 62 104 69.3 78.9 15.1 51.5 | 84.98 30.58 38.42 60.34 60.22 60.79 29.82 70.57 34.51 64.73 36.63 32.84 62.64 34.07 39.27 28.46 30.27 69.04 25.42 53.13 28.00 38.79 32.04 38.58 18.51 57.62 20.80 | -0.917 2.18 0.808 -5 -7.52 -17.5 7.55 -10.2 11.5 -21.7 2.23 0.909 -7.49 19.7 4.75 -10.3 11.9 10.8 -4.14 -8.63 -6.32 -13.4 -3.89 -5.4 -1.42 19.6 32 | 21 10 5 25 22,5 20 2,5 26 11 15 4 16 24 6,5 13 2,5 18 27 6,5 22,5 1 8 14 12 9 17 19 | 15 18 16 11 7 2 21 5 23 1 19 17 8 26 20 4 24 22 12 6 9 3 13 10 14 25 27 | 6 -8 -11 14 -7 18 -21 21 -12 14 -15 -1 16 -26 -7 -4 -6 5 -12 -6 -8 5 1 2 -5 -8 -8 | 36 64 121 196 49 324 441 441 144 196 225 1 256 676 49 16 36 25 144 36 64 25 1 4 25 64 64 |

Если явление гетероскедастичности наблюдается, то оценки, полученные с помощью МНК, являются смещенными и состоятельными. В этом случае следует использовать ОМНК для построения коэффициентов регрессии: bомнк=(ΧТΩˉ¹X)ˉ¹X ТΩˉ¹Y, где Ω - диагональная матрица, которую необходимо оценить. Тогда оценка регрессии будет иметь вид:Ŷ=Xbомнк. Проверка на значимость уравнения регрессии осуществляется с помощью статистики , распределенной по закону Фишера -Снедокера.

FН=  , где QR=(Xb)ТΩ-1(Хb) , Qост=(У-Хb)ТΩ-1(У-Хb)

, где QR=(Xb)ТΩ-1(Хb) , Qост=(У-Хb)ТΩ-1(У-Хb)

Проверка на значимость коэффициентов регрессии осуществляется с помощью статистики, распределенной по закону Стьюдента.

tн=![]() , где Sbj=Ŝ [ ( XТΩ-1Х)-1]jj

, где Sbj=Ŝ [ ( XТΩ-1Х)-1]jj![]() , Ŝ=

, Ŝ=![]()

Поскольку гетероскедастичности нет ,то нет необходимости применения ОМНК.

4. Исследование модели на наличие автокорреляции.На практике можно провести примеры, когда построенная регрессионная модель оказывается значимой, дисперсии оценок этой модели малы, но модель оказывается неадекватной описываемому процессу. Причина этого может быть в наличии явления автокорреляции - это явление, заключающееся в том, что значения случайной составляющей в любом наблюдении зависит от его значений во всех других наблюдениях. Если в этом случае проанализировать поведение остатков, то зачастую можно выявить следующие тенденции:

● значения регрессионных остатков в соседних точках оказываются одного знака. В данном случае имеет место положительная автокорреляция.

● значения регрессионных остатков в соседних точках оказываются разного знака (по закономерности ). В этом случае имеет место отрицательная автокорреляция остатков.

Явление автокорреляции по поведению остатков можно выявить, если достаточна частота наблюдений. Автокорреляция выявляется с помощью статистики Дарбина- Уотсона:

d=

Если наличие автокорреляции отсутствует, то значение статистики должно быть близкой к двум. При наличии положительной автокорреляции величина d близка к нулю (меньше двух); при отрицательной автокорреляции она близка к значению 4. Вычисляют верхнюю ![]() и нижнюю

и нижнюю![]() границы для критического значения статистики. Возможны три ситуации:

границы для критического значения статистики. Возможны три ситуации:

1) Если d<d![]() , то делаем вывод о наличии автокорреляции;

, то делаем вывод о наличии автокорреляции;

2) Если d>d![]() , то нет автокорреляции;

, то нет автокорреляции;

3) Если d![]()

![]() <d<d

<d<d![]() , то в этом случае мы не можем ни принять ни отклонить нулевую гипотезу и анализ осуществляется с помощью нового критерия: d’=4-d.

, то в этом случае мы не можем ни принять ни отклонить нулевую гипотезу и анализ осуществляется с помощью нового критерия: d’=4-d.

В случае наличия автокорреляции ее необходимо устранить, т.к построенные оценки

коэффициентов регрессии будут смещенными и состоятельными. В литературе большое внимание уделяется зависимости первого порядка между регрессионными остатками: ![]() =

=![]() +

+![]() , где

, где ![]() <1;

<1; ![]() -случайные величины, обладающие свойствоми: М

-случайные величины, обладающие свойствоми: М![]() =0; D

=0; D![]() =

=![]() , cov[

, cov[![]() ,

,![]() ] =0 при i

] =0 при i![]() j т.е. относительно

j т.е. относительно ![]() мы имеем линейную регрессионную гомоскедастичную модель. Наша цель- построить ковариационную матрицу вектора регрессионных остатков, найти ее оценку и построить модель ОМНК. Исследуем случайные величины

мы имеем линейную регрессионную гомоскедастичную модель. Наша цель- построить ковариационную матрицу вектора регрессионных остатков, найти ее оценку и построить модель ОМНК. Исследуем случайные величины ![]() :

:

![]() М

М![]() =

= ![]()

![]() М

М![]() =0

=0

![]() D

D![]() =

=![]()

![]() , т.е. дисперсия регрессионных остатков постоянная величина.

, т.е. дисперсия регрессионных остатков постоянная величина.

![]()

![]() =

=![]()

Таким образом, указали вид ковариационной матрицы вектора регрессионных остатков. Для оценки коэффициентов регрессии ОМНК необходимо построить матрицу. Используя вид ![]() можно указать

можно указать ![]() .

.

![]()

На практике величина ![]() неизвестна. Рассмотрим способом оценивания с помощью метода Кокрейна-Оркатта, который представляет собой итерационный подход, включающий следующие этапы:

неизвестна. Рассмотрим способом оценивания с помощью метода Кокрейна-Оркатта, который представляет собой итерационный подход, включающий следующие этапы:

1. Оценивается регрессия МНК: У=Х![]()

![]() ;

;

2. Вычисляются остатки e![]() ;

;

3. Оценивается регрессионная зависимость е![]() от е

от е![]() : е

: е![]() =

=![]() , коэффициент при е

, коэффициент при е![]() представляет оценку

представляет оценку ![]()

![]() ,

,

4. Строится ![]() . Используя эту матрицу оцениваем регрессионную зависимость У от Х ОМНК.

. Используя эту матрицу оцениваем регрессионную зависимость У от Х ОМНК.

5. Повторно вычисляют е![]() процесс возвращается к пункту 3.

процесс возвращается к пункту 3.

Процесс заканчивается, когда значения ![]() на последнем и предпоследнем этапах будут примерно одинаковыми.

на последнем и предпоследнем этапах будут примерно одинаковыми.

Таким образом указан один из способов построения матрицы ![]() , в случае зависимости регрессионных остатков первого порядка. Используя матрицу

, в случае зависимости регрессионных остатков первого порядка. Используя матрицу ![]() можно построить вектор оценок коэффициентов регрессии ОМНК, проверить на значимость уравнение регрессии, построить доверительные интервалы по вышеописанным формулам

можно построить вектор оценок коэффициентов регрессии ОМНК, проверить на значимость уравнение регрессии, построить доверительные интервалы по вышеописанным формулам

Проверим наличие автокорреляции в модели. Составим расчетную таблицу:

|

| | | |

| 0.917 2.18 0.808 -5 -7.52 -17.5 7.55 -10.2 11.5 -21.7 2.23 0.909 -7.49 19.7 4.75 -10.3 11.9 10.8 -4.14 -8.63 -6.32 -13.4 -3.89 -5.4 -1.42 19.6 | 2.18 0.808 -5 -7.52 -17.5 7.55 -10.2 11.5 -21.7 2.23 0.909 -7.49 19.7 4.75 -10.3 11.9 10.8 -4.14 -8.63 -6.32 -13.4 -3.89 -5.4 -1.42 19.6 32 | 9,59141 1,88238 33,7329 6,3504 99,6004 627,502 315,063 470,89 1102,24 572,645 1,74504 70,5432 739,296 223,502 226,503 492,84 1,21 223,204 20,1601 5,3361 50,1264 90,4401 2,2801 15,8404 441,84 153,76 | 0,840889 4,7524 0,652864 25 56,5504 306,25 57,0025 104,04 132,25 470,89 4,9729 0,826281 56,1001 388,09 22,5625 106,09 141,61 116,64 17,1396 74,4769 39,9424 179,56 15,1321 29,16 2,0164 384,16 |

d= =5998.124/2736.788= 2.191

=5998.124/2736.788= 2.191

Поскольку d>2 то альтернатива отсутствию автокорреляции будет существование отрицательной автокорреляции. По таблице находим для n=27, k=2 (число объясняющих переменных) и уровня значимости a=0,05 : d1=1.24 и d2 = 1.56 Т.к.

4 – d= 1.809 > d2=1.56 следовательно автокорреляции нет.

5. Устранение автокорреляции 1 – го порядка обобщенным методом наименьших квадратов.Наша цель- построить ковариационную матрицу вектора регрессионных остатков, найти ее оценку и построить модель ОМНК. Исследуем случайные величины ![]() :

:

![]() М

М![]() =

= ![]()

![]() М

М![]() =0

=0

![]() D

D![]() =

=![]()

![]() , т.е. дисперсия регрессионных остатков постоянная величина.

, т.е. дисперсия регрессионных остатков постоянная величина.

![]()

![]() =

=![]()

Таким образом, указали вид ковариационной матрицы вектора регрессионных остатков. Для оценки коэффициентов регрессии ОМНК необходимо построить матрицу. Используя вид ![]() можно указать

можно указать ![]() .

.

![]()

На практике величина ![]() неизвестна. Рассмотрим способом оценивания с помощью метода Кокрейна-Оркатта, который представляет собой итерационный подход, включающий следующие этапы:

неизвестна. Рассмотрим способом оценивания с помощью метода Кокрейна-Оркатта, который представляет собой итерационный подход, включающий следующие этапы:

6. Оценивается регрессия МНК: У=Х![]()

![]() ;

;

7. Вычисляются остатки e![]() ;

;

8. Оценивается регрессионная зависимость е![]() от е

от е![]() : е

: е![]() =

=![]() , коэффициент при е

, коэффициент при е![]() представляет оценку

представляет оценку ![]()

![]() ,

,

9. Строится ![]() . Используя эту матрицу оцениваем регрессионную зависимость У от Х ОМНК.

. Используя эту матрицу оцениваем регрессионную зависимость У от Х ОМНК.

10. Повторно вычисляют е![]() процесс возвращается к пункту 3.

процесс возвращается к пункту 3.

Процесс заканчивается, когда значения ![]() на последнем и предпоследнем этапах будут примерно одинаковыми.

на последнем и предпоследнем этапах будут примерно одинаковыми.

Таким образом указан один из способов построения матрицы ![]() , в случае зависимости регрессионных остатков первого порядка. Используя матрицу

, в случае зависимости регрессионных остатков первого порядка. Используя матрицу ![]() можно построить вектор оценок коэффициентов регрессии ОМНК, проверить на значимость уравнение регрессии, построить доверительные интервалы по вышеописанным формулам.

можно построить вектор оценок коэффициентов регрессии ОМНК, проверить на значимость уравнение регрессии, построить доверительные интервалы по вышеописанным формулам.

Поскольку автокорреляции нет, то нет необходимости применения ОМНК.

Приложение 1 Исходные данные *| № п/п | Y1 | X5 | X7 | X10 | X14 | X17 |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 | 9.26 9.38 12.11 10.81 9.35 9.87 8.17 9.12 5.88 6.30 6.22 5.49 6.50 6.61 4.32 7.37 7.02 8.25 8.15 8.72 6.64 8.10 5.52 9.37 13.17 6.67 6.68 6.22 10.02 8.16 6.78 6.48 10.44 7.65 8.77 7.00 11.06 9.02 13.28 9.27 6.70 6.69 9.42 7.24 5.39 5.61 5.59 6.57 6.54 4.23 5.22 18.00 11.03 | 0.78 0.75 0.68 0.70 0.62 0.76 0.73 0.71 0.69 0.73 0.68 0.74 0.66 0.72 0.68 0.77 0.78 0.78 0.81 0.79 0.77 0.78 0.72 0.79 0.77 0.80 0.71 0.79 0.76 0.78 0.62 0.75 0.71 0.74 0.65 0.66 0.84 0.74 0.75 0.75 0.79 0.72 0.70 0.66 0.69 0.71 0.73 0.65 0.82 0.80 0.83 0.70 0.74 | 1.37 1.49 1.44 1.42 1.35 1.39 1.16 1.27 1.16 1.25 1.13 1.10 1.15 1.23 1.39 1.38 1.35 1.42 1.37 1.41 1.35 1.48 1.24 1.40 1.45 1.40 1.28 1.33 1.22 1.28 1.47 1.27 1.51 1.46 1.27 1.43 1.50 1.35 1.41 1.47 1.35 1.40 1.20 1.15 1.09 1.26 1.36 1.15 1.87 1.17 1.61 1.34 1.22 | 1.45 1.30 1.37 1.65 1.91 1.68 1.94 1.89 1.94 2.06 1.96 1.02 1.85 0.88 0.62 1.09 1.60 1.53 1.40 2.22 1.32 1.48 0.68 2.30 1.37 1.51 1.43 1.82 2.62 1.75 1.54 2.25 1.07 1.44 1.40 1.31 1.12 1.16 0.88 1.07 1.24 1.49 2.03 1.84 1.22 1.72 1.75 1.46 1.60 1.47 1.38 1.41 1.39 | 6.40 7.80 9.76 7.90 5.35 9.90 4.50 4.88 3.46 3.60 3.56 5.65 4.28 8.85 8.52 7.19 4.82 5.46 6.20 4.25 5.38 5.88 9.27 4.36 10.31 4.69 4.16 3.13 4.02 5.23 2.74 3.10 10.44 5.65 6.67 5.91 11.99 8.30 1.63 8.94 5.82 4.80 5.01 4.12 5.10 3.49 4.19 5.01 11.44 7.67 4.66 4.30 6.62 | 47750 50391 43149 41089 14257 22661 52509 14903 25587 16821 19459 12973 50907 6920 5736 26705 20068 11487 32029 18946 28025 20968 11049 45893 99400 20719 36813 33956 17016 34873 11237 17306 39250 19074 18452 17500 7888 58947 94697 29626 11688 21955 12243 20193 20122 7612 27404 39648 43799 6235 11524 17309 22225 |

![]()

- А.М. Дубров и др. , Многомерные статистические методы М.: Финансы и статистика, 1998 г. – с.320 – 323.

Приложение 2.

Центрированная матрица| № п/п | Y1 цен | X5 цен | X7 цен | X10 цен | X14 цен | X17 цен |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 424344454647484950515253 | 1,2 1,32 4,05 2,75 1,29 1,81 0,11 1,06 -2,18 -1,76 -1,84 -2,57 -1,56 -1,45 -3,74 -0,69 -1,04 0,19 0,09 0,66 -1,42 0,04 -2,54 1,31 5,11 -1,39 -1,38 -1,84 1,96 0,1 -1,28 -1,58 2,38 -0,41 0,71 -1,06 3 0,96 5,22 1,21 -1,36 -1,37 1,36 -0,82 -2,67 -2,45 -2,47 -1,49 -1,52 -3,83 -2,84 9,94 2,97 | 0,045 0,015 -0,055 -0,035 -0,115 0,025 -0,005 -0,025 -0,045 -0,005 -0,055 0,005 -0,075 -0,015 -0,055 0,035 0,045 0,045 0,075 0,055 0,035 0,045 -0,015 0,055 0,035 0,065 -0,025 0,055 0,025 0,045 -0,115 0,015 -0,025 0,005 -0,085 -0,075 0,105 0,005 0,015 0,015 0,055 -0,015 -0,035 -0,075 -0,045 -0,025 -0,005 -0,085 0,085 0,065 0,095 -0,035 0,005 | 0,03 0,15 0,1 0,08 0,01 0,05 -0,18 -0,07 -0,18 -0,09 -0,21 -0,24 -0,19 -0,11 0,05 0,04 0,01 0,08 0,03 0,07 0,01 0,14 -0,1 0,06 0,11 0,06 -0,06 -0,01 -0,12 -0,06 0,13 -0,07 0,17 0,12 -0,07 0,09 0,16 0,01 0,07 0,13 0,01 0,06 -0,14 -0,19 -0,25 -0,08 0,02 -0,19 0,53 -0,17 0,27 0 -0,12 | -0,08 -0,23 -0,16 0,12 0,38 0,15 0,41 0,36 0,41 0,53 0,43 -0,51 0,32 -0,65 -0,91 -0,44 0,07 0 -0,13 0,69 -0,21 -0,05 -0,85 0,77 -0,16 -0,02 -0,1 0,29 1,09 0,22 0,01 0,72 -0,46 -0,09 -0,13 -0,22 -0,41 -0,37 -0,65 -0,46 -0,29 -0,04 0,5 0,31 -0,31 0,19 0,22 -0,07 0,07 -0,06 -0,15 -0,12 -0,14 | 0,43 1,83 3,79 1,93 -0,62 3,93 -1,47 -1,09 -2,51 -2,37 -2,41 -0,32 -1,69 2,88 2,55 1,22 -1,15 -0,51 0,23 -1,72 -0,59 -0,09 3,3 -1,61 4,34 -1,28 -1,81 -2,84 -1,95 -0,74 -3,23 -2,87 4,47 -0,32 0,7 -0,06 6,02 2,33 -4,34 2,97 -0,15 -1,17 -0,96 -1,85 -0,87 -2,48 -1,78 -0,96 5,47 1,7 -1,31 -1,67 0,65 | -1,78 -1,11 6,96 2,87 8,63 -1,95 2,42 0,02 4,49 2,26 6,18 -1,37 6,24 1,71 3,29 -3,12 -6,29 -5,02 -6,12 -5,81 -2,84 -4,44 0,5 -3,52 -1,23 -5,08 3,26 -4,09 -5,15 -2,67 11,03 -1,52 2,59 -1,21 6,55 6,7 -2,24 -0,67 0,2 -2,63 -4,87 2,67 3,12 6,94 2,76 -0,37 -1,22 8,73 -7,11 -7,86 -10,88 0,6 -0,09 |

| № п/п | Y3 | X8 | X10 | X15 | X16 | X17 |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 | 13.26 10.16 13.72 12.85 10.63 9.12 25.83 23.39 14.68 10.05 13.99 9.68 10.03 9.13 5.37 9.86 12.62 5.02 21.18 25.17 19.40 21.0 6.57 14.19 15.81 5.23 7.99 17.50 17.16 14.54 6.24 12.08 9.49 9.28 11.42 10.031 8.65 10.94 9.87 6.14 12.93 9.78 13.22 17.29 7.11 22.49 12.14 15.25 31.34 11.56 30.14 19.71 23.56 | 1.23 1.04 1.80 0.43 0.88 0.57 1.72 1.70 0.84 0.60 0.82 0.84 0.67 1.04 0.66 0.86 0.79 0.34 1.60 1.46 1.27 1.58 0.68 0.86 1.98 0.33 0.45 0.74 0.03 0.99 0.24 0.57 1.22 0.68 1.00 0.81 1.27 1.14 1.89 0.67 0.96 0.67 0.98 1.16 0.54 1.23 0.78 1.16 4.44 1.06 2.13 1.21 2.20 | 1.45 1.30 1.37 1.65 1.91 1.68 1.94 1.89 1.94 2.06 1.96 1.02 1.85 0.88 0.62 1.09 1.60 1.53 1.40 2.22 1.32 1.48 0.68 2.30 1.37 1.51 1.43 1.82 2.62 1.75 1.54 2.25 1.07 1.44 1.40 1.31 1.12 1.16 0.88 1.07 1.24 1.49 2.03 1.84 1.22 1.72 1.75 1.46 1.60 1.47 1.38 1.41 1.39 | 166.32 92.88 158.04 93.96 173.88 162.30 88.56 101.16 166.32 140.76 128.52 177.84 114.48 93.24 126.72 91.80 69.12 66.24 67.68 50.40 70.56 72.00 97.20 80.28 51.48 105.12 128.52 94.68 85.32 76.32 153.00 107.64 90.72 82.44 79.92 120.96 84.60 85.32 101.52 107.64 85.32 131.76 116.64 138.24 156.96 137.52 135.72 155.52 48.60 42.84 142.20 145.80 120.52 | 10.08 14.76 6.48 21.96 11.88 12.60 11.52 8.28 11.52 32.40 11.52 17.28 16.20 13.32 17.28 9.72 16.20 24.84 14.76 7.56 8.64 8.64 9.00 14.76 10.08 14.76 10.44 14.76 20.52 14.40 24.84 11.16 6.48 9.72 3.24 6.48 5.4 6.12 8.64 11.88 7.92 10.08 18.72 13.68 16.56 14.76 7.92 18.36 8.28 14.04 16.92 11.16 14.76 | 47750 50391 43149 41089 14257 22661 52509 14903 25587 16821 19459 12973 50907 6920 5736 26705 20068 11487 32029 18946 28025 20968 11049 45893 99400 20719 36813 33956 17016 34873 11237 17306 39250 19074 18452 17500 7888 58947 94697 29626 11688 21955 12243 20193 20122 7612 27404 39648 43799 6235 11524 17309 22225 |

![]()

- А.М. Дубров и др. , Многомерные статистические методы М.: Финансы и статистика, 1998 г. – с.320 – 323.

Приложение 2.

Центрированная матрица| № п/п | Y3 цен | X8 цен | X10 цен | X15 цен | X16 цен | X17 цен |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 | -0,44 -3,54 0,02 -0,85 -3,07 -4,58 12,13 9,69 0,98 -3,65 0,29 -4,02 -3,67 -4,57 -8,33 -3,84 -1,08 -8,68 7,48 11,47 5,7 7,3 -7,13 0,49 2,11 -8,47 -5,71 3,8 3,46 0,84 -7,46 -1,62 -4,21 -4,42 -2,28 -3,669 -5,05 -2,76 -3,83 -7,56 -0,77 -3,92 -0,48 3,59 -6,59 8,79 -1,56 1,55 17,64 -2,14 16,44 6,01 9,86 | 0,16 -0,03 0,73 -0,64 -0,19 -0,5 0,65 0,63 -0,23 -0,47 -0,25 -0,23 -0,4 -0,03 -0,41 -0,21 -0,28 -0,73 0,53 0,39 0,2 0,51 -0,39 -0,21 0,91 -0,74 -0,62 -0,33 -1,04 -0,08 -0,83 -0,5 0,15 -0,39 -0,07 -0,26 0,2 0,07 0,82 -0,4 -0,11 -0,4 -0,09 0,09 -0,53 0,16 -0,29 0,09 3,37 -0,01 1,06 0,14 1,13 | -0,08 -0,23 -0,16 0,12 0,38 0,15 0,41 0,36 0,41 0,53 0,43 -0,51 0,32 -0,65 -0,91 -0,44 0,07 0 -0,13 0,69 -0,21 -0,05 -0,85 0,77 -0,16 -0,02 -0,1 0,29 1,09 0,22 0,01 0,72 -0,46 -0,09 -0,13 -0,22 -0,41 -0,37 -0,65 -0,46 -0,29 -0,04 0,5 0,31 -0,31 0,19 0,22 -0,07 0,07 -0,06 -0,15 -0,12 -0,14 | 57,32 -16,12 49,04 -15,04 64,88 53,3 -20,44 -7,84 57,32 31,76 19,52 68,84 5,48 -15,76 17,72 -17,2 -39,88 -42,76 -41,32 -58,6 -38,44 -37 -11,8 -28,72 -57,52 -3,88 19,52 -14,32 -23,68 -32,68 44 -1,36 -18,28 -26,56 -29,08 11,96 -24,4 -23,68 -7,48 -1,36 -23,68 22,76 7,64 29,24 47,96 28,52 26,72 46,52 -60,4 -66,16 33,2 36,8 11,52 | -2,82 1,86 -6,42 9,06 -1,02 -0,3 -1,38 -4,62 -1,38 19,5 -1,38 4,38 3,3 0,42 4,38 -3,18 3,3 11,94 1,86 -5,34 -4,26 -4,26 -3,9 1,86 -2,82 1,86 -2,46 1,86 7,62 1,5 11,94 -1,74 -6,42 -3,18 -9,66 -6,42 -7,5 -6,78 -4,26 -1,02 -4,98 -2,82 5,82 0,78 3,66 1,86 -4,98 5,46 -4,62 1,14 4,02 -1,74 1,86 | -1,78 -1,11 6,96 2,87 8,63 -1,95 2,42 0,02 4,49 2,26 6,18 -1,37 6,24 1,71 3,29 -3,12 -6,29 -5,02 -6,12 -5,81 -2,84 -4,44 0,5 -3,52 -1,23 -5,08 3,26 -4,09 -5,15 -2,67 11,03 -1,52 2,59 -1,21 6,55 6,7 -2,24 -0,67 0,2 -2,63 -4,87 2,67 3,12 6,94 2,76 -0,37 -1,22 8,73 -7,11 -7,86 -10,88 0,6 -0,09 |

Похожие работы

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

... группы, установление связи и ее направление. Индексный метод является гибким аналитическим инструментом и может применяться в анализе показателе производственной, финансовой, инвестиционной и других видах деятельности предприятия (фирмы). Корреляционный и регрессионный анализ являются довольно сложной операцией. Исходными предпосылками для их проведения являются: случайный характер факторов, ...

... очередь, для обеспечения последовательного режима правильной постановкой задачи и наиболее подходящей выборкой из имеющихся данных. Исследователь, применяющий корреляционно-регрессионный анализ, отбирает наиболее адекватные и представительные территории, периоды времени, объекты исследования, виды факторов и т.д. Аналитический режим имеет заданный "вход" - исходную постановку задачи и выборку из ...

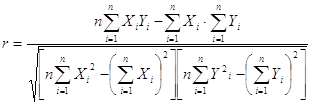

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

0 комментариев