Навигация

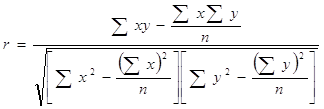

Найдем центрированную матрицу

28931

знак

10

таблиц

7

изображений

1. Найдем центрированную матрицу

![]() , где Х матрица исходных данных размерности 53*6

, где Х матрица исходных данных размерности 53*6

Найдем оценку вектора ![]() , т.е.

, т.е.

где  , где n = 53 – объем выборки.

, где n = 53 – объем выборки.

Используя пакет STADIA (Раздел описательная статистика), получаем вектор ![]() :

:

Согласно приведенной формуле ![]() рассчитываем центрированную матрицу (Приложение 2)

рассчитываем центрированную матрицу (Приложение 2)

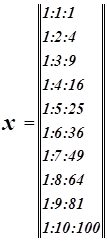

2. Рассчитываем матрицу

![]()

Используя пакет STADIA (меню преобразований), получаем:

![]() =

=

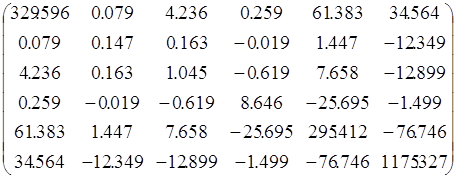

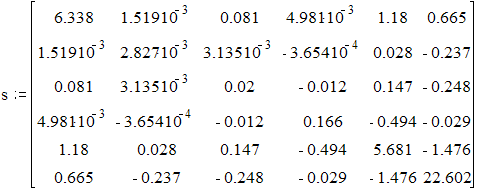

Оценку ковариационной матрицы получим путем умножения матрицы ![]() на множитель

на множитель ![]()

Обозначим оценку ковариационной матрицы S, используя пакет MathCad находим:

оценка ковариационной матрицы.

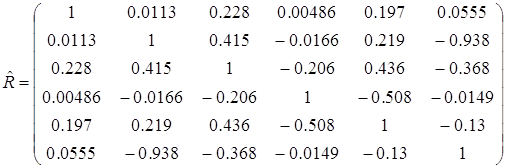

Для расчета ковариационной матрицы воспользуемся формулой (1) и определением ковариационной матрицы (2), получаем следующую оценку корреляционной матрицы:

Данный расчет можно провести на прямую, используя пакет STADIA, но наша цель бала показать весь процесс расчета корреляционной матрицы. Проанализируем корреляционную матрицу.

1 – я строка и 1 – столбец это признак у , как видим наибольшая связь наблюдается между признаками х7 и х14 очень тесная (-0,938) , если анализировать парную связь между факторными признаками, то можно заметить наибольшую связь между признаком х5 и х17 (-0,938).

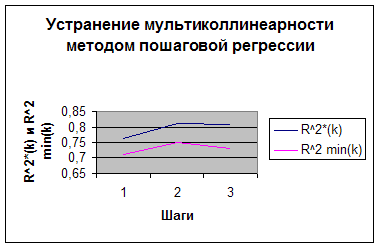

Устранение мультиколлинеарности с помощью метода пошаговой регрессии

Устраним мультиколлинеарность методом пошаговой регрессии,

который предполагает, что на каждом шаге мы будем включать в уравнение регрессии тот признак, который будет вызывать наибольшее приращение коэффициента детерминации.

Шаг 1

Строим уравнения регрессии ![]()

Находим максимальный коэффициент детерминации ![]() (где k=1)

(где k=1)

Вычисляем нижнюю границу коэффициента детерминации  достигнет своего максимума.

достигнет своего максимума.

Используя пакет STADIA определяем:

| Переменная |

|

| k |

| X17 | 0.191 | 0.7117 | 1 |

Шаг 2

Строим уравнения регрессии ![]()

Находим максимальный коэффициент детерминации ![]() (где k=1)

(где k=1)

Вычисляем нижнюю границу коэффициента детерминации достигнет своего максимума.

Используя пакет STADIA определяем:

| Переменная |

|

| k |

| X7 | 0.7618 | 0.7117 | 1 |

| Х7,Х9 | 0.8118 | 0.750 | 2 |

Шаг 3

Строим уравнения регрессии ![]()

Находим максимальный коэффициент детерминации ![]() (где k=1)

(где k=1)

Вычисляем нижнюю границу коэффициента детерминации достигнет своего максимума.

Используя пакет STADIA определяем:

| Переменная |

|

| k |

| X7 | 0.7618 | 0.7117 | 1 |

| Х7,Х9 | 0.8118 | 0.750 | 2 |

| Х7,Х9,X3 | 0.80953 | 0.735 | 3 |

Процесс прекращаем поскольку,![]() меньше таких коэффициентов для уравнений регрессии с двумя переменными.

меньше таких коэффициентов для уравнений регрессии с двумя переменными.

Подробный анализ, выполненный с помощью программы “Stadia”, приведен в Приложении 1.

Граф.1

Подробные расчеты см. Приложение 1

Таким образом , из анализа исключаются все факторные признаки,

кроме Х7,X9

2. Проверить построенную модель на гетероскедастичность. Построить обобщенную модель множественной регрессии (случай гетероскедастичности остатков)

1.4 Построение и исследование новой модели регрессии.

1.4.1 Вычисление оценок коэффициентов регрессии

Регрессионная модель примет вид:

![]()

![]()

Вывод т.к. ![]() около 1, то можно считать , что связь тесная.

около 1, то можно считать , что связь тесная.

Проверка значимости и построение доверительных интервалов для коэффициентов регрессии

Проверим значимость уравнения регрессии:

H0:<регрессионная модель незначима>

H1:<регрессионная модель значима>

Fвычисленное=57.1

Fкритическое (0,05;2;24)=3,40 так как Fвычисленное >Fкритическое ,

то принимается гипотеза Н1 , следовательно в уравнении коэффициенты регрессии должны быть значимыми.

Проверим значимость коэффициентов регрессии

tкритическое =2.064

tкритическое =2.064

tвычисленное = .

![]() коэффициент значим.

коэффициент значим.

![]() коэффициент значим

коэффициент значим

.

коэффициенты значимы, поскольку![]() > tкритическое =2.064,

> tкритическое =2.064, ![]() <tкритическое ,

<tкритическое ,

Построим доверительный интервал для коэффициентов по формуле:

![]()

где ![]() остаточная дисперсия

остаточная дисперсия

Используя пакет STADIA находим доверительный интервал для коэффициента при переменной Х7,Х9.

![]()

![]()

Похожие работы

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

... группы, установление связи и ее направление. Индексный метод является гибким аналитическим инструментом и может применяться в анализе показателе производственной, финансовой, инвестиционной и других видах деятельности предприятия (фирмы). Корреляционный и регрессионный анализ являются довольно сложной операцией. Исходными предпосылками для их проведения являются: случайный характер факторов, ...

... очередь, для обеспечения последовательного режима правильной постановкой задачи и наиболее подходящей выборкой из имеющихся данных. Исследователь, применяющий корреляционно-регрессионный анализ, отбирает наиболее адекватные и представительные территории, периоды времени, объекты исследования, виды факторов и т.д. Аналитический режим имеет заданный "вход" - исходную постановку задачи и выборку из ...

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

0 комментариев