Основные производственные показатели и примеры их расчета

Статистические методы изучения производственных показателей

Расчетная часть

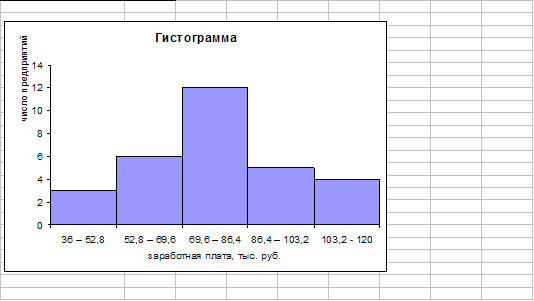

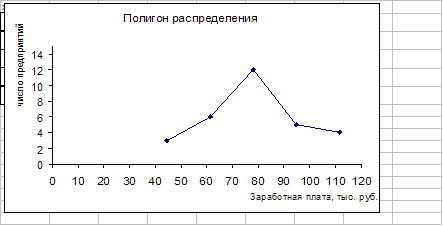

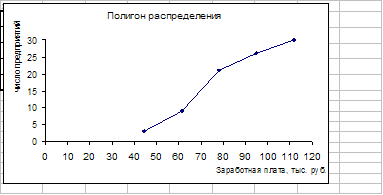

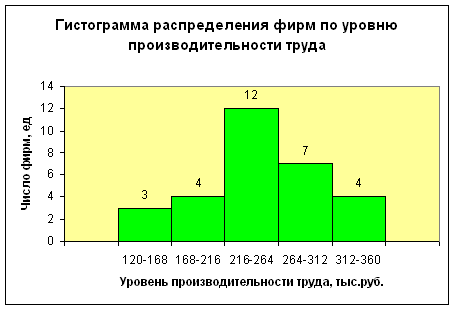

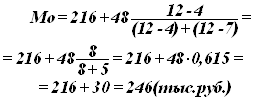

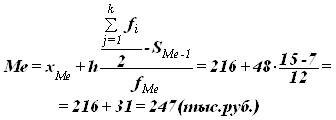

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

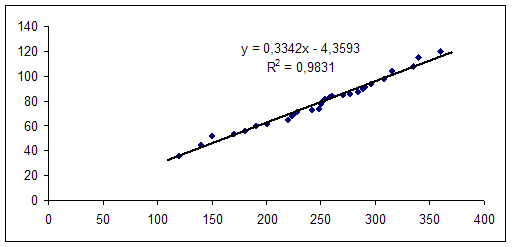

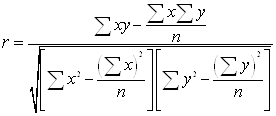

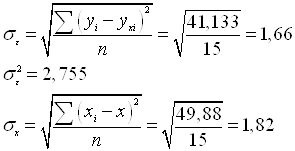

Измерить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение

Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Определение ошибки выборки для среднего объема кредитных вложений банков и границ, в которых будет находиться генеральная средняя

Задание 4

Навигация

Корреляционно–регрессионный анализ взаимосвязей производственных показателей предприятия (организации)

Корреляционно–регрессионный анализ взаимосвязей производственных показателей предприятия (организации)

47400

знаков

19

таблиц

11

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО

Кафедра статистики

Курсовая работа

По дисциплине «Статистика»

На тему:

«Корреляционно – регрессионный анализ взаимосвязей производственных показателей предприятия (организации)»

Содержание:

Введение

1. Теоретическая часть

1.1 Сущность и виды производственных показателей предприятия

1.2 Основные производственные показатели и примеры их расчета

1.3 Статистические методы изучения производственных показателей

предприятия. Корреляционно – регрессионный метод

2.Рассчетная часть

2.1 Задание 1

2.2 Задание 2

2.3 Задание 3

2.4 Задание 4

3.Аналитическая часть

3.1 Постановка задачи

3.2 Решение задачи

3.3 Компьютерные расчеты

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Список использованной литературы

Введение

В условиях рынка предприятие является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды. Производственные показатели характеризуют эффективность деятельности предприятия. Обеспечение качества систем управления требует широкого применения статистических методов. Статистические методы, позволяют установить закономерности и причины изменений явлений и процессов, имеющих место на предприятии или в организации, являются мощным инструментом обоснования принимаемых решений и оценки их эффективности. Методы экономико-статистического анализа носят универсальный характер и не зависят от отраслевой принадлежности предприятий, позволяют менеджеру анализировать положение дел в организации, разрабатывать варианты управленческих решений, выбирать наиболее эффективные, оценивать влияние этих решений на результаты деятельности.

Целью данной работы является изучение производственных показателей и их взаимосвязи. В теоретической части данной работы дана общая характеристика производственным показателям, приведены примеры их расчеты и разобраны статистические методы их изучения. В расчетной части работы проведен анализ, позволяющий утверждать о существовании корреляционной связи между изучаемыми показателями.

В аналитической части изложены результаты проведенного статистического исследования объемов выпускаемой продукции на примере одного промышленного предприятия.

1.Теоретическая часть

1.1. Сущность и виды производственных показателей предприятия.

Производство (изготовление) материальных благ и услуг осуществляется предприятиями всех отраслей материального производства. Материальные блага и услуги, произведенные на предприятии за определенный период, составляют продукцию предприятия. Ее выпуск – основное назначение любого предприятия и результат производственной деятельности.

Услуга – вид деятельности, который не меняет натурально-вещественной формы продукта. Не добавляет к его первоначальной стоимости определенную сумму, т.к. конечный потребитель продукта в ней заинтересован и согласен оплатить ее (перевозка товара, расфасовка в тару, ремонт товара, его рекламирование и т.д.).

Продукт – изделие, получаемое из исходного сырья и материалов таким технологическим особом, в результате которого свойства исходного материала исчезают, а продукт приобретает самостоятельную потребительскую ценность. Т.о., продукты (изделия) – это объекты, имеющие вещную форму и способные удовлетворять те или иные потребности.

Продукция может быть измерена в денежном выражении, как в целом, так и по отдельным элементам либо в натурально-вещественной форме, либо в денежной форме в той ее части, которую принято именовать услугами и которую очень сложно выразить в натуральных измерителях.

Продукты в их натурально-вещественной форме учитываются фирмами по моментам их производства, прежде всего в натуральных (физических) единицах измерения (штуки, тонны, метры, литры и т.д.) используются для определения физического объема продукции. Натуральный метод используется во всех отраслях экономики. На предприятии так могут учитываться, как правило, все виды выпускаемой продукции.

В целях упрощения учета технико-экономических расчетов предприятие может использовать кроме натуральных, также условно-натуральные единицы измерения. Например, если производится несколько разновидностей продукта, обладающего общностью основных потребительских свойств. При этом методе единицы одного из продуктов принимают условно за единицу измерения (эталон) и все остальные разновидности продуктов пересчитывают в эти условные единицы.

Условно-натуральные единицы используют совместно с натуральными в статистическом анализе.

Также пользуются трудовыми и стоимостными (денежными) показателями продукции в действующих и постоянных ценах.

В основе трудового метода лежит оценка продукции предприятия на основе ее трудоемкости.

Основой учета продукции в денежном выражении являются денежные измерители. В зависимости от полноты учета общественно необходимых затрат денежные измерители могут быть представлены по конкретным видам продукции себестоимостью ее единицы или ценой.

В практике учета и технико-экономических расчетах в рамках предприятий (фирм) используют следующие виды цен:

· фактически действовавшие в данном периоде цены, которые, в свою очередь, могут быть договорными (свободными) и лимитируемыми.

Поскольку в процессе товаропродвижения продукция проходит ряд звеньев, каждое из которых является коммерческой структурой, обладающей статусом хозяйственной самостоятельности, необходимо различать оптовые цены производителя (оптовые цены предприятия); цены оптовой торговли, в которые включаются кроме цены производителя транспортные расходы и наценки в пользу снабженческо-сбытовой организации, осуществляющей оптовую продажу товаров; розничные цены, по которым организации розничной торговли и продавцы на свободном рынке реализуют товары конечному потребителю (населению).

Система стоимостных показателей в статистике: валовая, товарная, реализованная, чистая продукция. Каждый из этих показателей носит определенный экономический смысл, имеет свою методику расчета в различных отраслях производства.

В практике внутрипроизводственного планирования и учета принято различать:

· незавершенное производство — предметы труда, переданные в производственное подразделение для обработки и находящиеся до стадии ее завершения в этом подразделении;

· полуфабрикаты — продукты, полностью законченные обработкой в пределах данного производственного подразделения, но предназначенные для последующей обработки в других подразделениях в соответствии с принятой последовательностью технологических процессов в рамках данного предприятия (организации);

· готовые изделия — продукты, полностью законченные обработкой в пределах данного предприятия (организации), признанные годными для использования и соответствующими действующим на предприятии (организации) стандартам качества и сданные на склад готовой продукции с оформлением соответствующих документов (накладных и др.).

Выраженная в денежной оценке масса произведенных данным подразделением (цехом, участком, фермой) готовых изделий и законченных услуг, а также произведенных полуфабрикатов называется валовым выпуском подразделения. Добавляя к величине валового выпуска стоимость изменения остатков незавершенного производства (увеличение остатков прибавляется, а уменьшение вычитается из валового выпуска), определяют часть валового оборота, произведенную в данном подразделении и подлежащую включению в состав валового оборота предприятия (фирмы) в целом.

Похожие работы

... на зависимую и определение расчётных значений зависимой переменной (функции регрессии). Решение всех названных задач приводит к необходимости комплексного использования этих методов. Корреляционный и регрессионный анализ. Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико-статистических моделей. В широком смысле ...

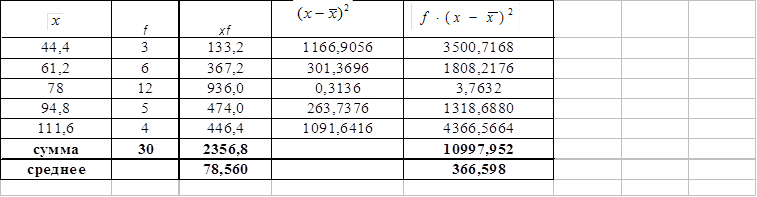

... колеблется в пределах от 0 до 1. Чем ближе корреляционное отношение к 1, тем больше влияние оказывает факторный признак на результативный. Для изучения взаимосвязи между производительностью труда и заработной платой проведем дисперсионный анализ на основе результатов проведенной аналитической группировки (смотри таблицу 1) Средний уровень производительности труда по 30 предприятиям составляет ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

... между варьирующими признаками, определению неизвестных причинных связей и оценке факторов оказывающих наибольшее влияние на результативный признак. Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значении зависимой переменной. Решение названных задач опирается на соответствующие приемы, ...

0 комментариев