Навигация

Число человеко-лет предстоящей жизни от возраста х лет до предельного возраста

55126

знаков

0

таблиц

1

изображение

6. Число человеко-лет предстоящей жизни от возраста х лет до предельного возраста

Тх:  ; Tx=Tx-1-Lx-1;

; Tx=Tx-1-Lx-1;

7. Ожидаемая продолжительность жизни – число лет, которое предстоит прожить в среднем одному человеку, если на протяжении дальнейшей жизни этого поколения в каждом возрасте сохранится интенсивность смертности данного периода –

![]() :

:  ;

;

8. Коэффициент дожития (коэффициент передвижки) в возрасте x - показатель, характеризующий степень естественного уменьшения численности поколения за период от начала данного до начала следующего календарного года - Рх:

.

.

Показатели анализа трудовых ресурсов

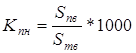

1. Коэффициент общей нагрузки населения трудоспособного возраста:

,

,

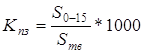

гдеS0-15 – численность населения в возрасте от 0 до 15 лет;

Sпв – численность населения пенсионного возраста;

Sтв – численность населения трудоспособного возраста.

2. Коэффициент пенсионной нагрузки населения трудоспособного возраста:

.

.

3. Коэффициент потенциального замещения:

.

.

Кнагр.общ=Кпн+Кпз

4. Коэффициент экономической активности:

![]() ,

,

гдеЭА – численность экономически активного населения.

Коэффициенты занятости и безработицы могут быть:

- общими (при расчете в числителе берется численность занятых (безработных), в знаменателе – общая (средняя) численность населения);

- специальными (в числителе – численность занятых (безработных), в знаменателе – численность трудовых ресурсов, численность населения в трудоспособном возрасте или численность экономически активного населения). Например, коэффициенты занятости и безработицы экономически активного населения рассчитываются:

Коэффициент занятости: ![]() ,

,

где З – численность занятых.

Коэффициент безработицы ![]() ,

,

где Б – численность безработных.

СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

Балансы основных фондов

Изменение объема основных фондов за год отражается в балансе основных фондов. Он составляется в двух оценках:

- по полной балансовой стоимости:

ПСк.г.=ПСн.г+П-В,

где ПС – первоначальная стоимость основных фондов на начало и конец года;П - стоимость введенных в действие новых ОФ за год;

В – стоимость выбывших за год ОФ.

- по остаточной балансовой стоимости:

ОСк.г.=ОСн.г.+Пос-Вос-И,

гдеОС – остаточная стоимость основных фондов на начало и конец года;

Пос – остаточная стоимость введенных в действие новых ОФ за год;

Вос – остаточная стоимость выбывших за год ОФ;

И – износ ОФ, начисленный за год.

Показатели состояния основных фондов

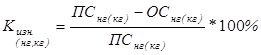

1. Коэффициент износа - характеризует долю той части стоимости ОФ, которая уже перенесена на продукт.

2. Коэффициент годности – характеризует долю стоимости ОФ, которая еще не перенесена на продукт.

.

.

Показатели движения основных фондов

1. Коэффициент обновления – характеризует долю новых фондов в общей их массе на конец года.

![]() .

.

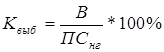

2. Коэффициент выбытия – характеризует долю выбывших в течение года ОФ, к полной стоимости их на начало года.

.

.

3. Коэффициент интенсивности обновления ОФ.

![]() .

.

Показатели использования основных фондов

1. Фондоотдача - характеризует выпуск продукции на рубль стоимости ОПФ.

![]() [руб./руб.],

[руб./руб.],

где f – фондоотдача;

Q – объем производимой продукции за период;

Ф – среднегодовая стоимость ОФ за тот же период.

.

.

Важнейшая задача статистики ОФ – анализ динамики фондоотдачи. Для этого используются индексы фондоотдачи переменного состава, постоянного и структурных сдвигов.

Индекс переменного состава - показатель динамики среднего уровня фондоотдачи в отчетном периоде по сравнению с базисным.:

На него влияют:

изменение индивидуальных уровней фондоотдачи по каждому виду ОФ;

изменение доли ОФ с разным уровнем фондоотдачи (структурный фактор).

Индекс постоянного состава показывает, на сколько в среднем изменилась фондоотдача в отчетном периоде по сравнению с базисным за счет 1-го фактора индексного уровня f по каждому уровню ОФ (по цеху, предприятию, отрасли):

Если Iпер.состава>Iпост.состава, значит, в распределении фондов произошли благоприятные структурные сдвиги: увеличение предприятий с более высоким уровнем фондоотдачи.

Индекс структурных сдвигов – показывает изменение (динамику) среднего уровня фондоотдачи в отчетном периоде по сравнению с базисным за счет изменения стоимостной структуры ОФ предприятия (цеха, отрасли) по сравнению с базисным.

![]()

![]() ;

;

![]() ;

;![]()

![]()

[руб./руб.]. 3. Фондовооруженность – характеризует уровень наличия средств труда на одного рабочего.

[руб./руб.]. 3. Фондовооруженность – характеризует уровень наличия средств труда на одного рабочего. ![]() [руб./чел.],

[руб./чел.],

где N – среднегодовая численность работников.

Улучшение использования ОФ – не только важнейший источник роста объема продукции, но и экономии капитальных затрат. В связи с этим проводится оценка изменения потребности в ОФ за счет улучшения их использования. Относительная экономия ОФ: ![]() . Если результат положительный, имеет место перерасход ОФ, если отрицательный – экономия ОФ.

. Если результат положительный, имеет место перерасход ОФ, если отрицательный – экономия ОФ.

Фондовооруженность и фондоотдача связаны между собой через производительность труда.

![]() [руб./чел.]

[руб./чел.]

![]()

![]()

Степень использования оборудования

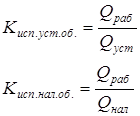

1. Коэффициент использования парка оборудования:

2. Коэффициент сменности:

![]()

где число станко- (машино-) дней – произведение среднего числа единиц оборудования и числа дней работы предприятия за период.

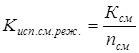

3. Коэффициент использования сменного режима:

,

,

где nсм – число смен работы предприятия по установленному режиму.

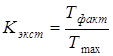

4. Коэффициент использования оборудования по времени (коэффициент экстенсивного использования оборудования):

,

,

где Тmax – максимальный фонд времени (календарный, режимный или плановый).

Календарный фонд – число календарных часов в периоде, приходящемся на все единицы установленного оборудования (например, за ноябрь (30 дней) при 50 единицах оборудования календарный фонд времени составляет: 30*24*50=36000 машино-ч).

Режимный фонд меньше календарного на внесменное время, праздничные и выходные дни. Он определяется как произведение продолжительности смены, числа смен, числа рабочих дней и числа единиц оборудования (например, при двухсменном режиме с продолжительностью смены 8 ч и 22 рабочими днями в ноябре режимный фонд равен: 8*2*22*50=17600 машино-ч).

Плановый фонд меньше режимного на время плановых ремонтов и резервное время.

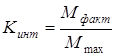

5. Коэффициент использования оборудования по мощности (коэффициент интенсивного использования оборудования):

,

,

где Мmax – максимальная мощность оборудования.

6. Коэффициент интегральной нагрузки (по времени и по мощности):

![]() .

.

Понятие и структура материальных оборотных средств

Материальные оборотные средства, в отличие от основных фондов, находятся в текущем хозяйственном обороте и целиком потребляются в одном производственном цикле. В составе материальных оборотных средств выделяют:

- производственные запасы (сырья, материалов, топлива, запчастей, инструмента и др.), которые их владельцы намерены использовать в качестве предметов труда в собственном процессе производства. Производственные запасы в процессе производственного использования изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на изготавливаемый продукт;

- незаконченную продукцию, производство которой начато, но еще не закончено на одном и том же предприятии, включая полуфабрикаты и незавершенное производство;

-готовую продукцию – совокупность законченных производством товаров, хранящихся у производителей до их отправки потребителям или торговым посредникам;

- товары для перепродажи;

- государственные материальные резервы.

Показатели объема запасов

1. Запасы материальных ценностей устанавливаются как в абсолютных величинах, так и в днях среднего суточного расхода. Величина запасов исчисляется в денежном либо натуральном выражении. Наличие запасов в денежном выражении характеризуется моментными (на отдельные даты) показателями и средними за отчетный период.

![]()

Если имеются данные о запасах на определенные даты

- с равными интервалами, то средний запас определяется по формуле средней хронологической:

![]()

- с неравными интервалами, то средний запас определяется по формуле средней арифметической взвешенной:

,

,

где tk – продолжительность периода между датами;

![]() - средняя величина запаса на к-й интервал.

- средняя величина запаса на к-й интервал.

2. Запасоемкость  ,

,

где Зн – величина запаса на начало периода;

p – общий расход (потребность) в плановом периоде.

3. Обеспеченность предприятия запасами в днях:

![]() ,

,

где D – число календарных дней в периоде.

Показатели использования запасов

1. Использование запасов материальных ценностей характеризуется показателями общего их расхода за определенный период, которые рассчитываются путем сопоставления объема запасов на текущую дату Зi с их объемом на предшествующую дату Зi-1.

![]()

2. Показатели удельного расхода конкретного вида сырья или материала в натуральном выражении в расчете на единицу продукции в натуральном выражении:

,

,

где М – общий расход сырья (материалов); если при производстве определенного вида продукции используется несколько видов сырья (материалов), М определяется в стоимостном выражении;

q – количество произведенной продукции.

Если необходимо определить изменение удельного расхода материала на единицу продукции, применяют индивидуальный индекс:

.

.

Если необходимо рассчитать изменение расхода материала на производство нескольких видов продукции, то используют агрегатный индекс:

.

.

Если для производства разных видов продукции используются разные материалы, рассчитывают сводный индекс удельных расходов:

,

,

где числитель – фактическая стоимость затрат материалов на весь выпуск продукции в отчетном периоде;

знаменатель – стоимость затрат материалов на весь выпуск продукции отчетного периода по величине удельного расхода материалов базисного периода.

После расчета относительного показателя рассчитывается абсолютный как разница между числителем и знаменателем, который показывает экономию (перерасход) всех ресурсов в расчете на весь выпуск разнородной продукции только в связи с изменением удельных расходов.

Показатели оборачиваемости материальных оборотных средств

1. Коэффициент оборачиваемости – выражает число оборотов оборотных средств за рассматриваемый период:

![]() ,

,

где Р – выручка от реализации продукции;

![]() - среднегодовая стоимость оборотных средств.

- среднегодовая стоимость оборотных средств.

2. Коэффициент закрепления – показывает, какой объем оборотных средств приходится в данном периоде на каждый рубль реализованной продукции; рассчитывается с точностью до 0,001:

![]() .

.

2. Средняя продолжительность оборота в днях:

![]() ,

,

гдеДк – величина календарного периода.

4. Абсолютное высвобождение оборотных средств:

![]() .

.

5. Относительное высвобождение оборотных средств в результате ускорения их оборачиваемости:

![]() .

.

СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ НАЦИОНАЛЬНОГО СЧЕТОВОДСТВА И МАКРОЭКОНОМИЧЕСКИХ РАСЧЕТОВ

Рыночный выпуск товаров и услуг

Рыночный выпуск товаров и услуг определяется по величине выручки от их реализации.

Рыночныйреализация и иное изменение запасов

выпуск=использование продукции +готовой продукции

товаровв текущем периодеи незавершенного

производства

РВ=Р+Б+ОТН+РЗ+DГП+DНЗП,

где Р – товары и услуги, реализованные по экономически значимым ценам;

Б – товары и услуги, обмененные по бартеру на другие;

ОТН – товары и услуги, предоставленные работникам в счет оплаты труда в натуральной форме;

РЗ – товары и услуги, произведенные одним подразделением филиала другому для производственного использования в текущем или следующем периоде.

Классификация субъектов экономической деятельности

СНС различает 2 вида экономических единиц (институциональные и заведения) и 2 типа классификации субъектов экономической деятельности (по отраслям и по секторам экономики).

Институциональная единица – хозяйствующий субъект, который может от своего имени владеть активами, принимать обязательства и осуществлять операции с другими единицами. Институциональной единицей могут быть физические лица в виде домашних хозяйств и юридических лиц.

Институциональные единицы:

1) резиденты – осуществляют или намереваются осуществлять свою деятельность на экономической территории страны длительное время (год и более);

2) нерезиденты.

Национальная экономика охватывает деятельность резидентов на территории страны или за ее пределами. Институциональная единицы–резиденты, имеющие сходные цели, функции и источники финансирования, объединяются в 6 секторов экономики:

1) нефинансовые предприятия – институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг. Их цель – получение прибыли или иной финансовой выгоды. Источник дохода – выручка от реализации произведенных товаров и услуг.

2) финансовые учреждения – институциональные единицы, занятые финансовыми операциями на коммерческой основе и операциями по страхованию независимо от форм собственности. Их ресурсы формируются в основном за счет принятия обязательств и получения процентов, страховых премий и комиссионных.

3) госучреждения – институциональные единицы, занятые предоставлением нерыночных услуг, предназначенных для индивидуального и коллективного потребления. Это организации, финансируемые из бюджета, а также государственные фонды социального обеспечения, медицинского страхования, занятости и др. внебюджетные фонды. Основная функция – оказание нерыночных услуг и перераспределение национального богатства в области здравоохранения, науки, управления, социального обеспечения, культуры и искусства. Ресурсы формируются за счет налогов и отчислений, уплачиваемых институциональными единицами других секторов экономики, а также за счет доходов от собственности.

4) некоммерческие организации, обслуживающие домашние хозяйства. Их функция – предоставление товаров и услуг домашним хозяйствам бесплатно или по экономически незначимым ценам. Существуют три типа некоммерческих организаций: а) организации, созданные для предоставления услуг своим членам и финансируемые за счет членских взносов (профсоюзы, политические партии, религиозные общества, спортивные организации, клубы и т.п.); б) благотворительные общества и фонды, предоставляющие нерыночные товары и услуги домашним хозяйствам. Источник доходов – пожертвования; в) подразделения предприятий, оказывающие социо-культурные услуги работникам этих предприятий и членам их семей. Ресурсы формируются за счет средств, передаваемых от предприятий и учредителей.

5) домашние хозяйства – физическое лицо или группа физических лиц, являющихся резидентами данной страны, живущих вместе и имеющих общий бюджет. Все домашние хозяйства – потребители, а некоторые занимаются и производственной деятельностью как некорпоративные предприятия (личные подсобные хозяйства, индивидуальная трудовая деятельность). Ресурсы – з/п, трансфертные платежи (пенсии, пособия, стипендии), предпринимательский доход, доход от собственности, % по вкладам и др.

6) остальной мир – состоит из зарубежных единиц (резидентов других стран), которые заняты операциями с отечественными институциональными единицами (резидентами данной страны). Счета этого сектора обеспечивают обобщенный обзор экономических отношений, связывающих национальную экономику данной страны с остальным миром. Не характеризуется какой-либо принципиальной функцией или принципиальными ресурсами.

В группировке хозяйственных единиц по отраслям единицей классификации являются заведения. Заведение – предприятие или его часть, расположенные территориально на одном месте, занятые преимущественно одним видом производственной деятельности или у которых на долю основной деятельности приходится большая часть выпуска. В отличие от институциональной единицы заведение не является самостоятельным хозяйствующим субъектом, способным от своего имени владеть активами, распоряжаться ими и вступать в экономические операции с другими единицами. Институциональная единица включает в себя одно или несколько заведений. Каждое заведение может принадлежать только одной институциональной единице.

Отрасль экономики – совокупность заведений с однородным производством.

Система показателей экономической деятельности в СНС

СНС включает показатели результатов экономической деятельности. Взаимосвязь основных макроэкономических показателей, характеризующих результаты экономической деятельности на разных стадиях воспроизводственного цикла может быть представлена следующим образом:

1. ВВП – центральный показатель СНС, характеризующий конечный результат производственной деятельности экономических единиц – резидентов, входящих в состав отраслей и секторов национальной экономики за определенный период. ВВП страны складывается из суммы ее ВРП – валовых региональных продуктов (рассчитанных по каждому субъекту федерации по той же методике, что и ВВП - производственным, распределительным или методом конечного использования).

2. Потребление основного капитала (ПОК) – уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений, не носящих катастрофического характера.

3. Чистый внутренний продукт (ЧВП) (1-2).

4. Сальдо первичных доходов, полученных резидентами данной страны от нерезидентов и переданных им. Рассчитывается путем суммирования сальдо оплаты труда резидентов, сальдо доходов от собственности и сальдо предпринимательского дохода.

5. Валовой национальный доход (ВНД=1+4) – сумма первичных доходов, полученных резидентами данной страны в связи с их прямым или косвенным участием в производстве ВВП своей или другой страны.

ВНД=ВВП±DОТР±DДС±DПД,

где ОТР – оплата труда резидентов (наемных работников);

ДС – доход от собственности (рента, %);

ПД – предпринимательский доход.

6. Чистый национальный доход (ЧНД=3+4) – часть ВНД за вычетом ПОК.

ЧНД=ВНД-ПОК.

7. Сальдо текущих трансфертов, полученных резидентами данной страны от нерезидентов и переданных им, DТТ. Текущие трансферты – операции, осуществляемые регулярно и связанные с изменением текущих доходов хозяйственных единиц. К ним относятся текущие налоги на доходы и богатство, отчисления на социальное страхование, социальные пособия, гуманитарная помощь и др.

Похожие работы

... 7. Могут ли индексы фиксированного состава и структурных сдвигов быть противоположными (один - увеличение, другой - уменьшение)? А) могут; Б) не могут. 8.Статистика продукции. Продукция промышленности и виды ее по степени готовности. Продукция промышленности – часть ВВП, создаваемая заведениями промышленных и непромышленных ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... ораторы, невидимый ни для кого труд - основа уверенности лектора. Размер его волнения обратно пропорционален затраченному труду. В данной курсовой работе рассмотрена проблема поиска материалов и виды вспомогательных материалов. I.Поиск материала А. Как собирать материал Имеется четыре источника накопления материала: 1) личный опыт, 2) размышление и наблюдение, 3) интервью и беседы, 4) ...

... . 4 1 - 3 9 Статистическое изучение динамики правовых явлений (ряды динамики в правовой статистике). 4 - - 4 10 Статистические методы изучения взаимосвязей. Комплексный статистический анализ. 4 - - 4 ИТОГО: 40 6 2 32 2.3 Учебная программа дисциплины Содержание лекционного курса Тема 1. Общее понятие статистики и ее отраслей. Современная организация статистики в ...

0 комментариев