Навигация

Определяется прибыль, остающаяся в распоряжении коммерческой организации (п.4 – п.5 – п.6)

78763

знака

2

таблицы

0

изображений

7. Определяется прибыль, остающаяся в распоряжении коммерческой организации (п.4 – п.5 – п.6).

8. Определяется чистая прибыль как разница между прибылью, остающейся в распоряжении предприятия и:

- налогами и сборами, уплачиваемыми в бюджет за счет прибыли;

- штрафными санкциями, установленными за нарушение финансового законодательства;

- расходами по погашению кредитов;

- платежами за превышение предельно допустимых выбросов, загрязняющих в природную среду;

- прочими расходами.

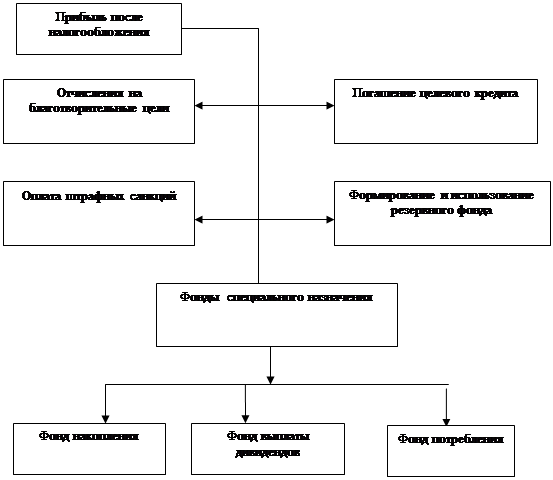

Чистая прибыль может использоваться предприятием фондовым или бесфондовым методом, что обязательно отражается в приказе об учетной политике.

Фондовый метод использования чистой прибыли характерен для крупных и средних предприятий с большими оборотами и значительными экономическими и социальными программами, требующими инвестиций.

Фондовый метод использования прибыли предполагает распределение чистой прибыли в соответствии с учредительными документами по фондам, в которые предусмотрена величина отчислений. Порядок формирования и расходования средств фондов определяется предприятием самостоятельно. По экономическому содержанию фонды – это чистая прибыль отчетного года, либо прошлых лет, распределенная для целевого использования на развитие и совершенствование производства (счет 88-3 “Фонды накопления”), мероприятия социальной направленности (счет 88-4 “Фонды социальной сферы”), материальное поощрение (счет 88-5 “Фонды потребления”). Совет учредителей вправе направлять средства фондов на покрытие убытков, часть средств на увеличение уставного капитала и финансирование других мероприятий, перераспределять средства фондов между ними.

Бесфондовый метод чаще всего используют малые предприятия. Их чистая прибыль невелика, деление её по фондам ведет к распылению средств, а введение дополнительных субсчетов на счет 88 “Нераспределённая прибыль (непокрытый убыток)” затрудняет учет.

В акционерных обществах имеют место некоторые особенности в распределении прибыли, установленные Федеральным законом РФ “Об акционерных обществах” от 26 декабря 1995 года.

Во-первых, в акционерных обществах создается резервный фонд в размерах, предусмотренных уставом общества. Средства резервного фонда предназначаются исключительно на покрытие непредвиденных убытков, а также на выплату процентов по облигациям и дивидендам по привилегированным акциям в случае недостаточности средств. До 1997 года при определении налогооблагаемой прибыли отчисления в указанный фонд исключались в размере не более 15 процентов уставного капитала. С 1997 года эта льгота отменена.

Во-вторых, акционерное общество может создавать специальный фонд акционирования работников общества из чистой прибыли. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества для последующего размещения работникам.

В-третьих, в акционерных обществах устанавливается очерёдность распределения чистой прибыли: выплата процентов по облигациям, отчисления в резервный фонд, выплата дивидендов по привилегированным акциям, выплата дивидендов по обыкновенным акциям, отчисления в фонд целевого использования, прочие расходы.

Постановлением правительства РФ “Порядок планирования и финансирования деятельности казенных хозяйств” от 6 октября 1994 года определён особый порядок распределения прибыли на казенных предприятиях. Они создаются на базе ликвидированных государственных предприятий. ПО прогнозной оценке Министерства экономики РФ в 1996 году намечалось преобразовать в федеральные казенные предприятия 600 государственных заводов и фабрик. Суммарный объем финансирования этих предприятий из федерального бюджета должен был составить около 2 трлн. рублей.

Производственная деятельность казенного предприятия осуществляется в соответствии с планом-заказом и планом развития. Прибыль от реализации продукции, выполненных работ и оказанных услуг, произведённых в соответствии с планом-заказом и в результате разрешённой ему самостоятельной деятельностью, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития и на другие производственные цели, а также социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Свободный остаток прибыли, подлежит изъятию в доход федерального бюджета.

Подписанный Президентом РФ 30 декабря 1996 года Закон “О соглашениях раздела продукции” устанавливает правовые основы отношений, возникающих в процессе осуществления инвестиций в поиски, разведку и добычу минерального сырья на территории России. Этот правовой акт регулирует приток иностранных инвестиций в добывающие отрасли. Субъектами отношений являются, с одной стороны, Российская Федерация (государство), с другой стороны, субъекты предпринимательской деятельности (инвесторы).

Особенностью рассматриваемого закона является максимальное упрощение схемы взаимоотношений инвестора и государства, прежде всего по линии уплаты налогов и других обязательных платежей. Их взимание заменено разделом продукции по условиям соглашения. Инвестор в течение срока действия соглашения освобождается от взимания налогов, сборов, акцизов и иных обязательных платежей за исключением:

- налога на прибыль, где объектом обложения является часть прибыльной продукции;

- платежей за пользование недрами, состоящими из разовых выплат, уплачиваемых при заключении соглашения (бонусов), ежегодных выплат за проведение поисковых и разведочных работ (ренталс), регулярных выплат (роялти), установленных в процентном отношении от объёма добычи минерального сырья или от стоимости произведённой продукции и платы за пользование землёй;

- платежей по социальному и медицинскому страхованию своих работников – граждан России;

- платежей в государственный фонд занятости населения России. Рассмотренный порядок распределения валовой прибыли коммерческой организации представляется сложным, поэтому его необходимо откорректировать, прежде всего, по всем элементам налогов, учитывая современную и будущую экономическую ситуацию.

2. Распределение прибыли в условиях современной системы налогообложения

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулированной в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

С развитием приватизации и акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той её части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

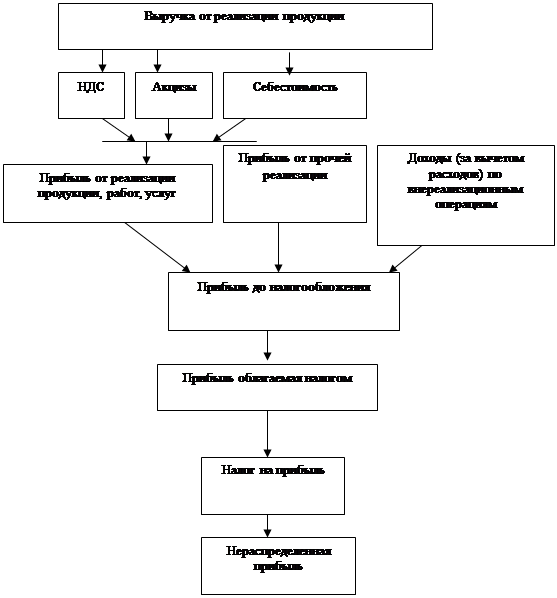

Отметим, как корректируется валовая прибыль в процессе распределения, после чего раскроем подробнее отдельные направления прибыли.

Прежде всего, валовая прибыль увеличивается на сумму превышения расходов на оплату труда работников (занятых в основной деятельности), учитываемых в себестоимости продукции, по сравнению с её нормируемой величиной.

Далее валовая прибыль уменьшается на сумму:

- платежей за пользование природными ресурсами (так называемых рентных платежей);

- доходов от долевого участия в деятельности других предприятий, находящихся в пределах России;

- дивидендов и процентов, полученных по акциям, облигациям и другим ценным бумагам, принадлежащим данному предприятию;

- доходов от сдачи в аренду и других видов использования имущества.

Затем валовая прибыль уменьшается на сумму прибыли:

- от проведения массовых, концертно-зрелищных мероприятий на концертных площадках, стадионах, вмещающих более 2000 человек;

- от работы казино, видеосалонов и использования игровых автоматов;

- от посреднических операций и сделок.

Из валовой прибыли производятся отчисления резервные фонды или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы.

С 1994 года из валовой прибыли исключаются также доходы юридических лиц по государственным облигациям и другим ценным бумагам, а также от оказания услуг по размещению государственных ценных бумаг и резервов Федерального казначейства РФ. Не подлежащие обложению налогом на прибыль.

Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения.

С этой прибыли уплачивается в бюджет налог на прибыль. Наряду с этим с 1993 до 1996 года в бюджет вносился также налог с суммы превышения фактических расходов на оплату труда против их нормируемой величины. С 1 января 1996 года этот налог отменён. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении предприятия и используется им самостоятельно.

Первая корректировка валовой прибыли означает увеличение последней на сумму превышения расходов на оплату труда работников, занятых в основной деятельности, и учитываемых в себестоимости продукции, по сравнению с её нормируемой величиной.

Нормируемая величина расходов на оплату труда определяется исходя из фактической среднемесячной оплаты труда работников, включаемой в себестоимость, но не выше шестикратного размера минимальной месячной оплаты труда, установленной в РФ, и фактической среднесписочной численности работников.

Минимальный размер месячной оплаты труда с 1 апреля 1996 года составляет 75900 руб. Следовательно, нормируемая величина расходов на оплату труда во втором квартале 1996 года равнялась 455400 руб. (75900 x 6).

Нормируемая величина расходов на оплату труда увеличивается на выплаты, предусмотренные законом (например, выплаты в связи с районным регулированием заработной платы; оплата стоимости коллективного питания, предоставляемого бесплатно членам экипажей судов, авиаотрядов; оплата стоимости форменной одежды и обмундирования, выдаваемых бесплатно военнослужащим, и др.).

В среднесписочную численность работников включаются лица, как стоящие в штате, так и не состоящие в штате. При этом в среднесписочную численность работников включаются студенты и учащиеся, проходящие производственную практику, если оплата их труда включена в фонд оплаты труда. К лицам, работающим по совместительству, относятся не только работники других предприятий, но и работники данного предприятия, которые в свободное от основной работы время работают по совместительству.

Рассмотрим пример исчисления суммы превышения фактических расходов на оплату труда по сравнению с их нормируемой величиной за 1-ый квартал 1997 года.

Расчет налога с сумм превышения фактических расходов на оплату труда против нормируемой величины.

| Показатели | Сумма, тыс. руб. |

| 1. Суммы, начисленные на оплату труда работникам, включаемые в себестоимость продукции (работ, услуг), за 1 квартал 1997 г. | 466240 |

| 2. Фактическая среднесписочная численность работников, оплата труда которых относится на себестоимость продукции (работ, услуг), включая работников, состоящих в штате, в том числе работающих по совместительству, а также лиц, не состоящих в штате (выполняющих работы по договорам подряда и другим договорам гражданского правового характера), за 1 квартал 1997 г. | 320 |

| 3. Выплаты, районным регулированием заработной платы, оплатой стоимости коллективного питания, бесплатно предоставляемого членам экипажей морских и речных судов, диспетчерам и членам экипажей авиаотрядов, плавсоставу рыбопромыслового флота, оплатой стоимости выдаваемых бесплатно форменной одежды и обмундирования, расходами на содержание военнослужащих и лиц рядового и начальствующего состава органов внутренних дел в части, относимой на себестоимость (работ, услуг) в составе фонда оплаты труда, платой проезда к месту отдыха и обратно работникам предприятий и организаций, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока, доплатами за подвижной и разъездной характер работы, выплатами за выполнение работ вахтовым методом и полевых работ, а также выплатами из федерального бюджета на формирование фонда оплаты труда конвертируемых предприятий и организаций за 1 квартал 1997 г. | 25000 |

| 4. Суммы выплат матерям или другим родственникам, фактически осуществляемым уход за ребенком, состоящим в трудовых отношениях на условиях найма с предприятиями и организациями независимо от форм собственности и находящимся в соответствии с действующем законодательством в отпуске по уходу за ребенком до достижении им трехлетнего возраста. | 85 |

| 1. Нормируемая величина расходов на оплату труда, определенная исходя из 6-кратного размера минимальной месячной оплаты труда, установленной в РФ, увеличенная на выплату, указанную в строке 3 и строке 4, (нормируемая величина расходов на оплату труда с учетом выплат определяется:75900 руб. x 6 x 3 мес. x 320 чел. + 25000 тыс. руб. + 85 тыс. руб. = 462269 тыс. руб.) | 462269 |

| 2. Фактические расходы на оплату труда в части, относимой на себестоимость продукции (стр.1 – стр.4). | 466325 |

| 3. Суммы превышения расходов на оплату труда против нормируемой величины – всего (стр.6 – стр.5). | 4056 |

Итак, сумма превышения расходов на оплату труда работников, занятых в основной деятельности, и учитываемых в себестоимости продукции, по сравнению с её нормируемой величиной (в нашем примере 4056 тыс. руб.) в порядке начальной корректировки относится на увеличение валовой прибыли.

Далее валовая прибыль уменьшается на сумму различных платежей, отчислений, доходов (смотри схему образования и распределения прибыли).

Из валовой прибыли, начиная с 1991 года вычитаются платежи за пользование природными ресурсами (землю, воду, полезные ископаемые). Эти платежи носят название рентных, так как обусловлены наличием дифференциальной ренты, возникающей при более благоприятных природных условиях. В связи с этим у предприятий образуется дополнительный доход, не заработанный усилиями трудового коллектива, который и подлежит перечислению в бюджет на общегосударственные нужды.

Ресурсные платежи действуют независимо от фактически сложившейся доходности предприятия и являются важнейшим фактором ресурсосбережения.

В процессе дальнейшего распределения валовая прибыль уменьшается на следующие виды доходов (прибыли):

- от долевого участия в деятельности других предприятий;

- дивиденды, проценты, полученные по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- от проведения концертно-зрелищных массовых мероприятий на открытых площадках, стадионах;

- от работы казино, видеосалонов, игровых автоматов.

Эти виды доходов (прибыли) являются объектом самостоятельного обложения налогом, а потому во избежание двойного обложения исключаются из состава валовой прибыли.

Из валовой прибыли исключаются доходы от сдачи в аренду и других видов использования имущества, а также прибыль от посреднических операций и сделок, расчет налога по которой осуществляется в ином порядке. При этом следует учесть, что к посреднической деятельности не относится работа заготовительных, снабженческо-сбытовых, торговых организаций (кроме комиссионной деятельности), а также страховая деятельность, банковские операции и сделки, производство и реализация сельскохозяйственной продукции.

В процессе дальнейшего распределения часть валовой прибыли отчисляется в резервный фонд или другие аналогичные ему фонды. Эти фонды создаются на предприятиях исходя из действующего законодательства, но не выше 25% уставного фонда. Общий размер отчислений в резервные фонды ограничивается 50% налогооблагаемой прибыли предприятия.

Наконец, из валовой прибыли исключаются суммы прибыли, по которой установлены налоговые льготы. Действующие льготы по налогу на прибыль стимулируют развитие предпринимательства, расширение инвестиционной деятельности, рост научно-технического потенциала предприятий, обеспечение социальных нужд рабочих и служащих и т.д.

После всех перечисленных выше корректировок остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

Уплатив в бюджет соответствующий налог с прибыли, предприятие получает в свое распоряжение оставшуюся, так называемую ЧИСТУЮ ПРИБЫЛЬ.

3. Налогооблагаемая прибыль и порядок её определения

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете Прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете Прибылей и убытков отражаются по кумулятивному (накопительному) принципу, т.е. нарастающим итогом с начала отчетного периода.

Другим принципом определения финансовых результатов является использование метода начисления, а некассовый способ. По этой причине не прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока (оттока) денежных средств в результате хозяйственной деятельности предприятия. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты.

На счете Прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах:

1) как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации;

2) как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебиту счета Прибыли и убытков без предварительной записи на каких-либо иных счетах.

Существенное влияние на финансовые результаты и использование прибыли оказывает правильная группа затрат предприятия в соответствии с действующими принципами налогообложения прибыли:

- расходы, включаемые в затраты на производство;

- расходы и потери, подлежащие отнесению на счет Прибылей и убытков;

- расходы, осуществляемые за счет целевых поступлений и за счет прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль;

- прочие расходы предприятия.

Номенклатура статей по каждой группе расходов определяется “Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли” (утверждено постановлением Правительства РФ от 5 августа 1992 г., № 552 и № 661 от 12 июля 1995 г.), Положением о бухгалтерском учете и отчетности в Российской Федерации, Инструкцией о порядке заполнения форм годового бухгалтерского отчета предприятия, инструкциями Государственной налоговой службы Российской Федерации, Государственного таможенного комитета Российской Федерации и др.

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяются также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия. Чтобы управлять прибылью, необходимо раскрыть механизм её формирования, определить долю каждого фактора её роста или снижения.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода – балансовая прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль (убыток) от прочих внереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Все показатели, содержащиеся в форме № 2 квартальной и годовой бухгалтерской отчётности предприятия – “Отчет о финансовых результатах”.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

В годовой отчетности в валюту (итог) баланса включаются лишь непокрытый убыток или нераспределенная прибыль отчетного года.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС, спецналога и акцизов и затратами на её производство и реализацию.

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как результат по операциям, отражаемым на счетах 47 “Реализация и прочее выбытие основных средств” и 48 “Реализация прочих активов”, а также как разность между общей суммой полученных и уплаченных:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующем законодательством на счет прибылей и убытков. При этом суммы, внесённые в бюджет в виде санкций в соответствии с законодательством РФ, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- рентных платежей в бюджет;

- доходов по ценным бумагам и долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от страховой деятельности;

- прибыли от отдельных банковских операций и сделок;

- курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

- прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... . Все исключения, разрешавшиеся в прошлом, запрещены, что улучшает надежность информации о финансовом положении компаний. Международные стандарты обеспечивают прозрачную информацию о деятельности любой компании. Они требуют давать сведения о существенных ошибках, допущенных в отчетности, представленной в предыдущие годы, и их влиянии на показатели нынешней деятельности, раскрывать причины и ...

0 комментариев