Навигация

Выбор способа начисления износа по МБП

78763

знака

2

таблицы

0

изображений

2. Выбор способа начисления износа по МБП.

Способ начисления износа по МБП оказывает существенное влияние на себестоимость продукции. Зная интенсивность потребления МБП (передачи их в производство), можно заранее определить предел повышения себестоимости продукции по каждому из регламентированных вариантов погашения стоимости МБП:

начисление износа в размере 100% стоимости МБП;

начисления износа в размере 50%;

начисление износа в соответствии с установленными нормами или сметными ставками.

3. Выбор порядка начисления износа по основным средствам.

В соответствии с действующим положением предприятия имеют возможность осуществлять ускоренную амортизацию активной части основных средств. Метод ускоренной амортизации позволяет в более короткие сроки перенести стоимость используемых основных средств на издержки производства и обращения, т.е. их воспроизводства. При этом себестоимость продукции возрастает, что ведёт к уменьшению прибыли и налогов на прибыль.

4. Выбор порядка начисления износа по нематериальным активам.

Предприятия сами определяют порядок начисления износа и перечень объектов нематериальных активов, по которым износ начисляется. Нормы износа также устанавливаются предприятием самостоятельно. Имея в виду, что первоначальная стоимость объектов нематериальных активов, а также срок их полезного использования определяется договорными отношениями, можно заключить, что предприятие имеет немалые возможности в регулировании себестоимости продукции и прибыли.

5. Выбор метода оценки потребленных производственных запасов (сырья, материалов, топлива и т.д.).

Действующими положениями оценку израсходованных материальных ресурсов разрешается отражать в учете одним из следующих методов оценки:

по средней фактической себестоимости приобретения материальных ресурсов;

по себестоимости первых по времени закупок партий материальных ресурсов (ФИФО);

по себестоимости последних по времени закупок партий материальных ресурсов (ЛИФО).

Выбор метода оценки материальных затрат оказывает наиболее существенное влияние на себестоимость продукции и прибыль. В условиях инфляции оценка материальных затрат по первому и второму методам ведет к неоправданному занижению себестоимости продукции и, как следствие, к неоправданному завышению прибыли и налога на прибыль или наоборот.

Использование метода ЛИФО в этих условиях, солее предпочтительно, потому что приводит к увеличению себестоимости продукции в части материальных затрат и к уменьшению прибыли.

6. Выбор порядка списания затрат по ремонту основных средств на себестоимость. Затраты по ремонту основных средств могут быть отнесены на себестоимость продукции одним из следующих способов:

- фактические затраты по ремонту списываются на счета издержек производства или обращения – прямо переносятся на себестоимость продукции и прибыль;

- создаётся ремонтный фонд с последующим списанием из него фактических затрат по ремонту основных средств;

- фактические затраты по ремонту основных средств аккумулируются на счёте “Расходы будущих периодов” с последующим равномерным списанием на издержки производств и обращения.

7. Выбор способа распределения косвенных расходов между отдельными объектами учета и калькулирования.

Распределение косвенных расходов по объектам учета и калькулирования может осуществляться пропорционально основной заработной плате производственных рабочих или пропорционально производственной себестоимости.

8. Изменение сроков погашения расходов будущих периодов.

Сокращение сроков погашения расходов будущих периодов ведёт к росту себестоимости продукции отчетного периода.

9. Выбор метода определения выручки от реализации продукции.

Предприятия могут определять выручку от реализации продукции либо по моменту оплаты отгруженной продукции (работ, услуг), либо по моменту отгрузки продукции и предъявления платёжных документов покупателю (заказчику).

10. Создание резервов предстоящих расходов и платежей.

Предприятия самостоятельно определяют размер и виды резервов.

И, наконец, разрыв между отчетной и реальной величиной прибыли обусловлен также применением на практике способа определения величины прибыли.

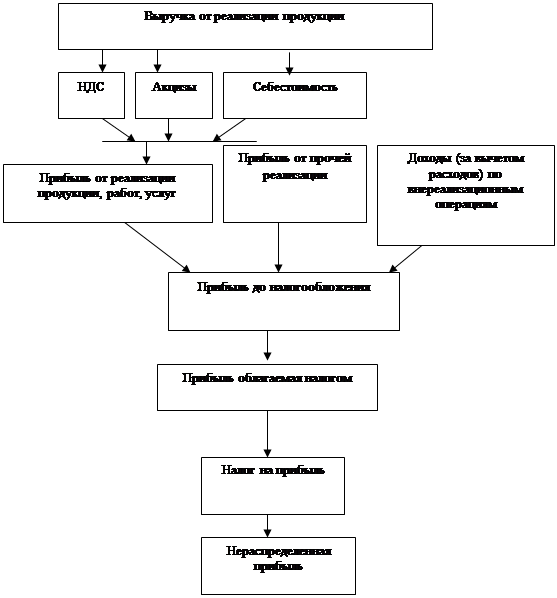

Прибыль – это не просто учетная величина, определяемая как разность между чистой выручкой от реализации (без НДС и акцизов) и затратами на производство реализованной продукции, но прежде всего экономическая категория, отражающая суть бизнеса.

Прибыль является мерой эффективности бизнеса. Рассматривая бизнес как систему движения капиталов, нельзя не отметить, что его сущностью является вложение средств с целью создания через определенное время существенной экономически выгодной величины для возмещения первоначальных вложений, а затем получения достаточной прибыли.

Жизнеспособность бизнеса в целом определяется непрерывностью этого процесса, улучшением экономического положения владельцев и возможностями выполнения дальнейшего вложения средств.

Для владельцев предприятия, потенциальных инвесторов и кредиторов важна прибыль не только в конце данного отчетного периода, но и в последующие периоды. Поэтому реальная величина прибыли должна рассматриваться как мера жизнеспособности предприятия. Она должна нести в себе заряд результативности будущей производственно-финансовой деятельности предприятия.

В условиях рынка пользователям бухгалтерской информации требуется более полная информация для оценки изменяющихся условий экономической и финансовой активности предприятия. Для этих целей предлагается использовать систему специальных финансовых коэффициентов оценки качества прибыли.

В эту систему включены такие важные аспекты деятельности предприятия, как платёжеспособность, состояние расчетов с кредиторами, доступность заёмных средств в будущем, а также другие показатели.

Все предлагаемые показатели оценки качества прибыли легко вычисляются по типовым формам бухгалтерской отчетности предприятия, что важно для оперативных расчетов, а также для внешних пользователей. Кроме того, это позволяет вести автоматизированный расчет показателей. Для каждого показателя могут быть определены усредненные нормативы надежности, т.е. интервалы допустимых изменений.

Предлагаемая система показателей обобщает передовой зарубежный и отечественный опыт анализа оценки финансовых результатов деятельности компаний и фирм. Вместе с тем она не претендует на исчерпывающую полноту и завершенность, хотя и может с успехом применяться в рейтинговых оценках и других системах анализа.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... . Все исключения, разрешавшиеся в прошлом, запрещены, что улучшает надежность информации о финансовом положении компаний. Международные стандарты обеспечивают прозрачную информацию о деятельности любой компании. Они требуют давать сведения о существенных ошибках, допущенных в отчетности, представленной в предыдущие годы, и их влиянии на показатели нынешней деятельности, раскрывать причины и ...

0 комментариев