Навигация

Чистая прибыль предприятия

78763

знака

2

таблицы

0

изображений

4. Чистая прибыль предприятия

4.1. Чистая прибыль, её роль в деятельности предприятия и направления использования

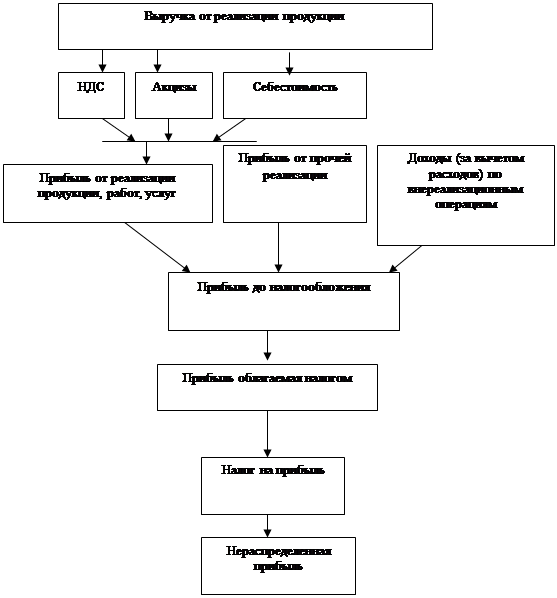

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

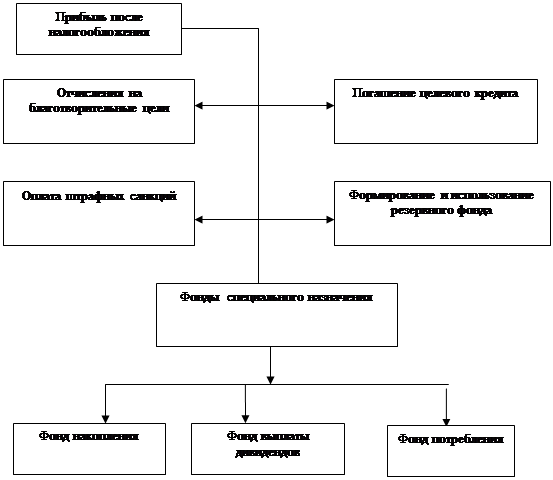

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного (страхового) фонда, уплату в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

4.2. Значение чистой прибыли, остающейся в распоряжении предприятия

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства. Его совершенствования, удовлетворения материальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется:

- на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники;

- на совершенствование технологии и организации производства;

- на модернизацию оборудования;

- улучшение качества продукции;

- техническое перевооружение, реконструкцию действующего производства.

Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение собственных средств, а также на уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий. Производятся расходы по оплате дополнительных отпусков сверхустановленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в условиях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятие вправе создавать финансовый резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного фонда. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важнейшим фактором дальнейшего укрепления и расширения предпринимательской деятельности.

5. Экономические факторы, влияющие на величину прибыли и оценка качества прибыли

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей прибыли. Обобщенно эти показатели представлены в Отчете о финансовых результатах (форма № 2 годового и квартального бухгалтерского отчета предприятий).

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товаров, продукции, работ, услуг; результата (прибыли или убытка) от финансовых операций, доходов и расходов от прочих внереализационных операций. Формализованный расчет балансовой прибыли:

П = Пр +(-) Пф +(-) Пвн,

где П – балансовая прибыль или убыток;

Пр – результат от реализации товаров, продукции, работ, услуг;

Пф – результат от прочей реализации и финансовых операций;

Пвн – результаты (доходы и расходы) от прочих внереализационных операций.

Показатели прибыли характеризуют абсолютную эффективность хозяйствования предприятия. На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся:

- природные условия;

- транспортные условия;

- социально-экономические условия;

- уровень развития экономических связей;

- цены на производственные ресурсы и др.

К внутренним факторам изменения прибыли относятся:

- основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции);

- не основные факторы, связанные с нарушением хозяйственной дисциплины (ценовые нарушения, нарушения условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям, и др.).

Влияние факторов может быть развернуто по каждому слагаемому балансовой прибыли. Например, возьмем прибыль от реализации продукции (работ, услуг). Её изменение зависит от изменения себестоимости продукции, а изменение себестоимости продукции зависит от изменений в оплате труда, материальных затрат и амортизации. В конечном счете, все эти изменения влияют на балансовую прибыль. Повышение себестоимости ведет к снижению балансовой прибыли и наоборот.

Получение достаточной величины прибыли является конечной целью любой коммерческой организации. Однако отношение к оценке прибыли неоднозначно. Увеличение массы прибыли отражает увеличение результативности работы предприятия. Вместе с тем, действующая система налогообложения доходов вынуждает предпринимателей скрывать свои доходы, использовать все легальные возможности манипулирования величиной прибыли для снижения налогооблагаемой базы.

Объективная оценка качества показателей прибыли, представленных в бухгалтерской отчетности, необходима не только в фискальных целях, но более всего – в целях, которые определяют степень надежности финансового положения предприятия. Сокращение дистанции между зафиксированной в бухгалтерской отчетности номинальной величиной прибыли и ее реальной величиной, подкрепленной реальным притоком денежных средств на предприятие, является одной из важнейших задач финансового анализа.

Одной из основных причин несовпадения отчетной и реальной величины прибыли является применение регулирующих воздействий учётной политики предприятия, т.е. особенности конкретной методики, формы, техники ведения и организации бухгалтерского учета на предприятии.

Методы регулирования прибыли, самостоятельно определяемые предприятием на основании действующих общих правил организации бухгалтерского учета при выборе учетной политики, сводятся к следующим положениям.

1. Изменение стоимостных границ отнесения предметов – к основным средствам или к малоценным и быстроизнашивающимся предметам (МБП).

При отнесении предметов к МБП предприятие получает больше возможностей управлять себестоимостью продукции посредством варьирования способами отнесения стоимости МБП на издержки производства и обращения. Кроме этого, упрощается процедура их учета, а также реализации и иного выбытия.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... . Все исключения, разрешавшиеся в прошлом, запрещены, что улучшает надежность информации о финансовом положении компаний. Международные стандарты обеспечивают прозрачную информацию о деятельности любой компании. Они требуют давать сведения о существенных ошибках, допущенных в отчетности, представленной в предыдущие годы, и их влиянии на показатели нынешней деятельности, раскрывать причины и ...

0 комментариев