ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные бюджеты. Утверждение и исполнение местных бюджетов

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Налог на землю

Местные налоги в странах Запада

Множественность налогов

Анализ межбюджетных отношений в Удмуртской Республике

Навигация

ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные налоги. Их роль в формировании местных бюджетов

117067

знаков

8

таблиц

1

изображение

1. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

1.1. Бюджетная система и бюджетное устройство Российской Федерации

Центральное место в финансовой системе любого государства занимает государственный бюджет – имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций. Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяются и особенности финансовой системы.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения. Другим важным направлением модернизации государственных финансов стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, что явилось важным шагом к демократизации финансовых отношений. В том же направлении действовал переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной системе России, и в ее бюджетном устройстве. Бюджетный кодекс РФ дает следующее определение бюджетной системы: «основанная на экономических отношения и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов». Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.

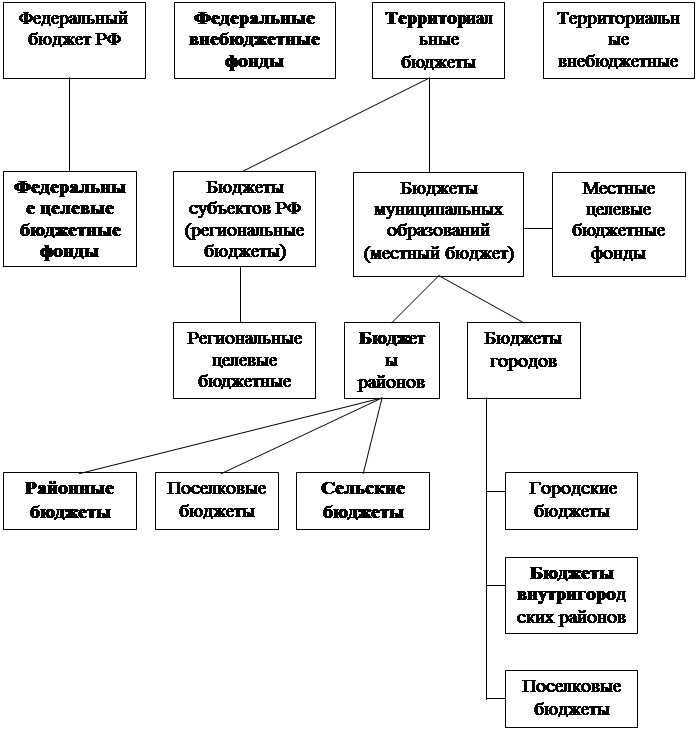

Бюджетная система РФ состоит из бюджетов трех уровней:

- первый уровень – федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень – бюджеты субъектов РФ (89 бюджетов – 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Отсюда видно, бюджетное устройство РФ определяется ее государственным федеративным устройством – в унитарных государствах бюджетная система имеет два уровня – государственный бюджет и местный бюджет. Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» – свод бюджетов всех уровней бюджетной системы на соответствующей территории.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Рис. 1 Бюджетная система Российской Федерации

Государственный бюджет – крупный денежный фонд, который использует правительство для финансирования своей деятельности. За счет государственного бюджета содержатся армия, милиция, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

В силу своего особого положения бюджет взаимодействует с другими звеньями финансовой системы, оказывая им при необходимости «помощь». Она производится, как правило, путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Источниками государственного бюджета являются:

- Прямые и косвенные налоги. В доходах государства они составляют от 80 до 90%. Самыми крупными из них являются – подоходный налог, налог на прибыль корпораций и налог на добавленную стоимость.

- Государственные займы. Осуществляются они с помощью выпуска и реализации государственных ценных бумаг (облигаций и казначейских векселей). Их доля в бюджете составляет от 10 до 20%;

- Эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительства прибегают в том случае, если располагаемыми доходам нельзя обеспечить финансирование производимых расходов, т.е. в условиях превышения расходов над доходами.

Налоговые доходы

- налог на прибыль предприятий и организаций;

- специальный налог с предприятий, учреждений, организаций;

- налог на добавленную стоимость;

- акцизы;

- лицензионный сбор за право производства, розлива и хранение

алкогольной продукции

- платежи за пользование природными ресурсами;

- ввозные таможенные пошлины;

- подоходный налог с физических лиц;

- другие налоги, сборы и пошлины.

Неналоговые доходы

- доходы от имущества, находящегося в федеральной

собственности

- доходы, поступающие от внешнеэкономической деятельности;

- другие неналоговые доходы.

Доходы целевых бюджетных фондов

Структура доходов бюджета определяется не только на стадии его формирования, также она зависит от фактического поступления доходов – налогов.

Расходы бюджета могут классифицироваться по разным признакам. Один из важнейших – финансирование выполняемых государством функций: экономической, социальной, оборонной и др.

Из федерального бюджета Российской Федерации финансируются следующие виды обязательных расходов:

- содержание органов государственной власти РФ;

- осуществление экономической деятельности РФ;

- оборона и обеспечение безопасности, оборонное производство;

- обустройство государственной границы;

- финансирование фундаментальной науки;

- образование государственных материальных и финансовых резервов;

- регулирование финансового потенциала субъектов РФ;

- погашение и обслуживание государственного долга РФ;

- другие расходы, предусматриваемые в бюджете на соответствующий год.

Расходы бюджета подразделяются на собственно расходы и на предоставление ссуд. Ссуды в свою очередь могут быть: внутренние (ссуды бюджетам нижестоящего уровня и предприятиям отдельных отраслей) и внешние (государственные кредиты).

Структура расходов бюджета

- Государственное управление.

- Международная деятельность;

- Национальная оборона.

- Правоохранительная деятельность и обеспечение безопасности государства.

- Федеральная судебная система.

- Фундаментальные исследования и содействие научно-техническому прогрессу.

- Промышленность, энергетика, строительство.

- Сельское хозяйство и рыболовство.

- Охрана окружающей среды и природных ресурсов.

- Транспорт, дорожное хозяйство, связь и информатика.

- Развитие рыночной инфраструктуры.

- Предупреждение и ликвидация чрезвычайных ситуаций и последствий

стихийных бедствий.

- Образование.

- Культура и искусство.

- Средства массовой информации.

- Здравоохранение и физическая куль

- Обслуживание государственного долга.

- Пополнение государственных запасов и резервов.

- Мобилизационная подготовка экономики.

- Прочие расходы.

- Расходы целевых бюджетных фондов.

Структура расходов государственного бюджета оказывает регулирующее воздействие на размеры спроса и капиталовложений, а также на отраслевую и региональную структуру экономики, на национальную конкурентоспособность на мировых рынках.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной.

Если доходная часть бюджета меньше расходной - это называется бюджетным дефицитом.

Его возникновение обуславливается многими причинами, среди которых можно выделить следующие: спад общественного производства, завышение расходы на реализации принятых социальных программ, возросшие затраты на оборону, рост теневого сектора экономики. Наличие этих причин приводит к уменьшению налоговой базы. В первом случае происходит сокращение производства, уменьшается получаемая прибыль, и, следовательно, уменьшается поступления в бюджет. В результате план поступления в бюджет не выполняется. Во втором случае предприятия вообще перестают платить налоги. Ведь теневая экономика отличается от обычной («легальной») лишь тем, что фирмы и предприятия, действующие в ней, нигде не регистрируются и, следовательно, никаких налогов не платят. Государственные органы их не видят, они находятся в «тени» отсюда и название «теневая экономика».

Сам по себе дефицит бюджета не может быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Даже самые экономически развитые страны, как правило, постоянно имеют дефицитный бюджет (от 10 до 30 %). Все зависит от причин его возникновения и направлений расходов государственных денежных средств. Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для финансирования приоритетных отраслей, т.е. используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты и общество в целом от такого дефицита только выиграет. Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает с целью латания «финансовых дыр», субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главными из которых является усилие инфляционных процессов.

Для покрытия дефицита бюджета правительства, как правило, прибегают к кредитам Центрального банка, а так же государственным займам.

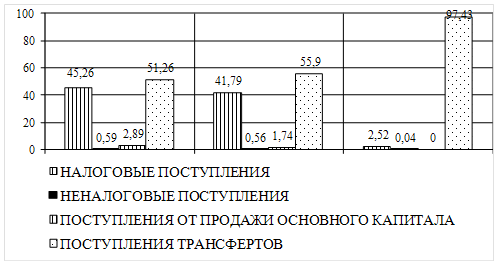

Последние годы Федеральный бюджет принимается с профицитом, т.е. с превышением доходов над расходами. В структуре доходов Федерального бюджета наибольший удельный вес занимают налоговые доходы – 93,4%.

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

0 комментариев