ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные бюджеты. Утверждение и исполнение местных бюджетов

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Налог на землю

Местные налоги в странах Запада

Множественность налогов

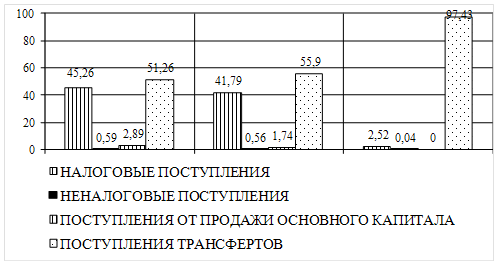

Анализ межбюджетных отношений в Удмуртской Республике

Навигация

Местные налоги в странах Запада

Местные налоги. Их роль в формировании местных бюджетов

117067

знаков

8

таблиц

1

изображение

2.2. Местные налоги в странах Запада

2.2.1. Характеристика местных налогов. Механизм налогообложения

В настоящее время весьма актуальным для российской экономики является проблема местного налогообложения. В этой связи интересно было бы узнать, как решается она в странах Запада.

В большинстве зарубежных стран местные налоги являются основным методом мобилизации финансовых ресурсов в местные бюджеты, поскольку на их долю в доходах местных органов развитых государств приходится от 30% (Япония, Великобритания) до 70% (США) всех налоговых поступлений. За счет их поступлений финансируются затраты на развитие транспорта, строительство школ, больниц, прочих объектов инфраструктуры, расходы на реконструкцию городов, благоустройство дорог и т.п., что свидетельствует об их важной роли в социально-экономическом развитии местных территорий. Для большинства развитых стран характерна множественность местных налогов и сборов; их количество колеблется от 20 до 100 разновидностей (в Италии - свыше 70, во Франции - более 50). Наиболее распространенными среди них являются прямые налоги - с имущества, земельный, промысловый, на прибыль, подоходный и др., а также косвенные - налоги с продаж, акциз.

Местное обложение отличает регрессивность, поскольку недостаточно учитывает доходность различных социальных групп, не имеет необлагаемого минимума. Как правило, у местных органов отсутствует право налоговой инициативы. Введение местных налогов санкционируется или одобряется центральной властью. Все зарубежные местные налоги и сборы можно разделить на четыре группы: 1) собственно местные налоги, устанавливаемые местными органами самоуправления взимаемые только на данной территории (поимущественный, поземельный, промысловый налог, акцизы, налог с продаж); 2) надбавки к государственным налогам в пользу местных бюджетов, устанавливаемые местными органами; 3) налоги, взимаемые в виде платы за услуги, предоставляемые на данной территории (налог за проживание в гостинице, за пользование коммунальными услугами); 4) налоги, определяющие социально-экономическую политику местных органов управления, например, экологические налоги, ориентированные на стимулирование развитие экологически чистых производств.

В условиях усиления роли местных органов власти в регулировании различных аспектов социально-экономической жизни в индустриальных странах Запада существенно возрастает значение местных налогов в общей налоговой политике.

Механизм распределения и перераспределения государственных финансовых ресурсов между центральными и местными органами, масштабы налоговой компетенции каждого уровня власти, наделение их налоговыми источниками в соответствии с выполняемыми функциями и принципами автономии определяются конституционным устройством страны. В зависимости от того, на скольких уровнях осуществляется разделение прерогатив власти в стране, налоговая система может быть двух- и трехзвенной. Так, в странах с федеративным делением (США, Германия, Канада) налоговая политика осуществляется на трех уровнях: правительственном, региональном (штатами, департаментами, землями и т. п.) и местными органами власти (муниципалитетами, графствами, коммунами и др.). В государствах, не имеющих федеративного деления (Франция, Япония и др.), существует двухуровневая налоговая система, основанная на общегосударственных и местных налогах. Для предприятия и отдельного предпринимателя общая сумма всех налогов, как правило, не превышает одной трети от их доходов.

Местные налоги играют важную роль в социально-экономическом развитии соответствующих территориальных единиц (города, района, графства, штата, земли и т. п.). Из местных бюджетов финансируются затраты на развитие транспорта, водо- и газоснабжения, на строительство школ, больниц и прочих объектов социальной инфраструктуры, покрываются расходы на реконструкцию городов, благоустройство дорог и парков, коммунальное и жилищное строительство. Кроме того, за счет местных бюджетов содержатся местные административные органы, полиция и суд.

Доходная часть бюджетов местных органов власти складывается главным образом из налоговых поступлений (30 процентов в Японии, 54 во Франции, 65 процентов в США), а также субсидий и дотаций из центральных бюджетов. Так, в США, например, субсидии местным органам власти, поступающие из бюджетов штата, составляют 33 процента их доходов, а дотации из федерального бюджета - 7 процентов. Государственные субсидии в общей сумме доходов общин Германии составляют 26 процентов. Во Франции поступления из центрального бюджета обеспечивают примерно 30 процентов доходов местных органов власти. В последнее время наметилась тенденция к сокращению субсидий и дотаций из центрального бюджета во многих странах.

Для большинства зарубежных государств характерна множественность местных налогов, прямых и косвенных (до 100 разновидностей в целом по странам). Исключение составляет Великобритания, где источником налоговых поступлений в доходы местных бюджетов до последнего периода служил единственный налог - подушный.

По системе, разработанной шотландским экономистом Майсоном, подушный налог представляет собой единый универсальный налог, который выплачивают все, достигшие 18 лет. Фактически подушный налог - это подоходный налог на уровне муниципалитетов. Он установлен в размере 300 ф. ст. в год и дает треть поступлений в казну. В 1993-94 г.г. финансовом году на смену подушному налогу пришла новая система налогообложения - муниципальный налог с собственности, который определяется исходя из стоимости того или иного вида недвижимости.

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

0 комментариев