ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные бюджеты. Утверждение и исполнение местных бюджетов

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Налог на землю

Местные налоги в странах Запада

Множественность налогов

Анализ межбюджетных отношений в Удмуртской Республике

Навигация

Анализ межбюджетных отношений в Удмуртской Республике

Местные налоги. Их роль в формировании местных бюджетов

117067

знаков

8

таблиц

1

изображение

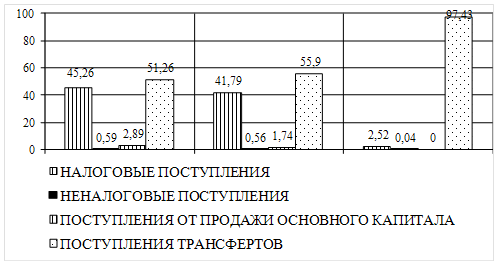

3.2. Анализ межбюджетных отношений в Удмуртской Республике

Начиная с 2007 года, межбюджетные отношения в республике стали формироваться по новой методологии. Основная задача, которая при этом решается, - выравнивание уровня бюджетной обеспеченности муниципальных образований, чтобы граждане могли получать равный объем бюджетных услуг, несмотря на то, что экономические и финансовые возможности территорий разные. По этой отработанной схеме сформированы и приняты местные бюджеты на 2008 год, в том числе бюджеты поселений, опробована и действует система формирования и исполнения бюджетов муниципальных образований.

В целом по итогам 2007 года с территории республики в бюджетную систему РФ собрано свыше 65,5 млрд. рублей, из них в консолидированный бюджет Удмуртии зачислено 24,4 миллиарда, или 37,3 процента, остальное - 41,1 млрд. рублей, или 62,7 процента, – ушло в федеральный бюджет.

К уровню 2006 года доходы консолидированного бюджета УР увеличились более чем на треть, составив 34,4 млрд. рублей. По-прежнему львиную долю составляют налоговые и неналоговые платежи, которые исполнены в сумме 27,9 млрд. рублей. В лидерах бюджетных поступлений налог на доходы физических лиц (27 процентов) и налог на прибыль (26 процентов). За счет повышения эффективности работы организаций и дополнительных поступлений по результатам годовых перерасчетов, а также благодаря кропотливой работе правительства республики по увеличению заработной платы в основных отраслях промышленности и бюджетной сфере, в том числе борьбе с теневыми зарплатами, дополнительно к плановым назначениям было получено 4,8 млрд. рублей.

Безвозмездные поступления из федерального бюджета получены в сумме 6,6 млрд. рублей. Это в два раза выше, чем за соответствующий период прошлого года. Дополнительно к плановым назначениям из федерального бюджета получено 3,9 млрд. рублей.

В целом доходы местных бюджетов по итогам года составили 16,8 млрд. рублей - 127 процентов к уровню предыдущего года.

Межбюджетные трансферты местным бюджетам предоставлены в сумме 10,2 млрд. рублей, что составило 34 процента всех расходов бюджета республики. В целом доходы местных бюджетов по итогам года составили 16,9 млрд. рублей, темп роста к соответствующему периоду прошлого года – 127,8 %. Кроме того, в виде бюджетных кредитов из бюджета Удмуртской Республики местным бюджетам выделено 108 млн. рублей.

Наряду с этим в бюджетной системе используется новый механизм для стимулирования развития муниципальных образований - дотации. По итогам работы за 1-е полугодие 2007 года между 15 муниципальными районами и 5 городскими округами республики, достигшими наилучших результатов, распределены 25 млн. рублей.

Межбюджетные отношения в республике, начиная с 2007 года, стали формироваться по новой методологии. Опробована и действует система формирования и исполнения бюджетов муниципальных образований. По этой отработанной схеме сформированы и приняты местные бюджеты на 2008 год, в том числе бюджеты поселений.

ЗАКЛЮЧЕНИЕ

По ныне действующей Конституции Российской Федерации "народ осуществляет свою власть непосредственно, а также через органы государственной власти и органы местного самоуправления". Поэтому проблема достаточного финансового обеспечения низовой (самой "приземленной" к населению) власти была и остается (несмотря на новую редакцию Федерального закона от 28 августа 1995 г. "Об общих принципах организации местного самоуправления в Российской Федерации") кардинальной и с точки зрения организации и развития муниципальной власти, и особенно в плане формирования главного правового документа в рамках муниципального строя - местного бюджета.

Для того чтобы муниципальное устройство устояло и утвердилось в качестве реальной власти муниципального населения, чтобы оно "приближалось к гражданскому управлению", а также заявило (первоначально, может быть, не во всей России, а на "показательных" территориях) о своей полной дееспособности и относительной автономности, следует предпринять многие усилия прежде всего по коренному совершенствованию законодательства финансово-экономического свойства.

При этом следует базироваться на целом ряде факторов муниципального строя, таких, как: 1) соответствие природных, экономических и финансовых ресурсов; 2) закрепление доходных источников на долговременной основе, т.е. в Налоговом кодексе Российской Федерации от 1 января 2000 г. (особенно в его второй части); 3) законодательное разграничение доходных (налоговых) источников на федеральные, региональные и муниципальные; 4) соответствие совокупности регулярных источников доходов обязательным расходам муниципальных бюджетов; 5) реальное упорядочение поступлений из вышестоящих бюджетов (федерального, регионального), иных отчислений - в муниципальные; 6) формирование объемов обязательных расходов на базе государственных минимальных социальных стандартов и иных законодательных нормативов; 7) стимулирование конкурентных инициатив муниципальной власти в поисках новых источников доходов в бюджетные поступления.

Существуют и иные подходы к конструкции финансовых средств для обеспечения жизнеспособности муниципального строя. И все же, полагаем, - указанный минимум принципов достаточен для ориентиров формирования сбалансированного муниципального бюджета, в котором структура доходов должна соответствовать структуре расходов.

Объем налоговых поступлений сравним с обязательными бюджетными расходами. Необходимо, чтобы подоходный налог и значительная часть иных прямых налогов поступали в муниципальные бюджеты. Словом, необходима прозрачная ситуация уверенности муниципальных властей, при которой закон гарантирует: доходные источники фиксируются на долговременной основе; дополнительные источники доходов (в том числе профицитные, что верится с трудом) не должны изыматься у муниципалов (в том числе при выполнении муниципалами государственных полномочий).

Что это значит? Выделим, по меньшей мере, два фактора.

Первый. Муниципальным властям, их представителям целесообразно поддерживать контакты с предприятиями и организациями, расположенными на муниципальной территории, которые работают в режиме предпринимательства. Прилагать рациональные усилия по повышению конкурентоспособности муниципальной экономики. В противном случае можно оказаться на обочине, т.е. не быть конкурентоспособным с известным результатом.

Второй. Практика подтверждает целесообразность использования инвестиционных программ. Цель - содействие созданию новых (конкурентоспособных) предприятий, что способствует уменьшению оттока средств и созданию новых рабочих мест, а также получению дополнительных доходов и привлечению на муниципальную территорию фирм, товаров и услуг, реализуемых вне муниципальных территорий. Как свидетельствует разумная практика, в результате таких действий возрастают налоговая база и объем доходов.

Данная система имеет и воспитательное (кроме экономического) значение, т.е. учит приемам и методам конкурентоспособности в рамках закона.

Пока же до массовых примеров законной конкурентоспособности, как представляется, еще далеко. Жизнь свидетельствует о другом: слабость, а то и неумение грамотной организации финансово-экономического хозяйства в качестве товарного фактора. Как результат - реальное обеспечение минимальных муниципальных бюджетов мыслится лишь в проектах, поскольку они - "росписи муниципальных доходов и расходов" на уровне большого дефицита (примерно 20 - 25%, а порой - 30 - 40%).

Рискнем предположить: муниципальные финансы - важнейшая часть экономической основы муниципального строя - формируются таким образом, что являются не источником развития, а барьером на пути развития муниципальной системы.

Без рационального изменения нынешней ситуации в финансовой сфере в направлении ее радикального укрепления муниципалам, скорее всего, не выжить, не состояться в качестве авторитетного, так нужного людям, правового института - "муниципального строя".

Муниципальная власть и механизм ее осуществления объективно всегда нуждались в правовом укреплении муниципальных налогов как наиболее автономного источника доходов.

Особое внимание предлагаю обратить на нормы статьи 62, именуемой "О формировании правовой основы местного самоуправления в соответствии с настоящим Федеральным законом".

Кое-что в этом направлении было сделано. Перечень налогов, размер ставок, отсутствие четких критериев отнесения того или иного налога к местным до сих пор не отвечают необходимым требованиям. Поэтому система муниципального налогообложения остается пока слабым звеном в российском законодательстве. На мой взгляд, нормативные положения механизма налогового формирования местных бюджетов нуждаются в радикальном совершенствовании. За счет, скорее всего, введения достаточно прочной правовой базы, необходимо четко закрепить разграничение всех уровней налогов - федерального, регионального, муниципального, из которых бы финансировалась муниципальная власть.

К тому же в свете передачи многих полномочий на места целый ряд федеральных и региональных налогов целесообразно конституировать в ранг муниципальных, о чем мы выше упоминали.

Было бы целесообразным предоставить больше полномочий муниципальным органам. Скажем: вводить новые налоги и сборы, предоставлять (конечно же, на разумных основаниях, прописанных в законе) льготы, отсрочки и рассрочки по налогам, штрафам и т.д. в целях стимулирования инвестиционной деятельности, развития социальной инфраструктуры и местного рынка.

Одним из направлений налоговых преобразований должно стать возрастание роли муниципальных налогов в бюджетной обеспеченности территорий при сохранении единого правового пространства налоговой системы в целом по России.

На мой взгляд, логична потребность реструктуризации Налогового Кодекса за счет: 1) введения дополнительного раздела, который назывался бы "Муниципальные налоги и сборы"; 2) перераспределения налогов федерального и регионального уровней в пользу формирования (на постоянной основе) перечня муниципальных налогов и сборов.

Таким образом, можно сделать вывод о том, что положение с муниципальными финансами крайне неудовлетворительное. Без исправления положения законодательство работать не будет. Тем более в условиях, когда примерно 2/3 субъектов Федерации финансово - экономически недееспособны.

СПИСОК ЛИТЕРАТУРЫ

1. Выдрин И.В., Кокотов А.Н., Муниципальное право России: Учебник

для Вузов. М.: Изд-во Юнити, 2001.

2. Государственная власть и местное самоуправление // Юрист-. № 1. –

2005.

3. Государственная власть и местное самоуправление // Юрист-. № 3. –

2005.

4. Мамедов О.Ю. Современная экономика М.: Изд-во Феникс, 2005.

5. Местные финансы и формирование бюджетов муниципальных образований М.: Изд-во Финансы, № 11, 2003

6. Муниципальное право России: Учебник. – 2-е изд. Испр. И доп. – М.:

Юриспруденция, 2000. – 352 стр.

7. Хурсевич С.Н. Перспективы денежного и не денежного исполнения

бюджетов в России. М.: Финансы, №№ 5, 6, 2004 г.

8. Четвериков В.С. Муниципальное право Учеб. Пособие. М.: Изд-во

ИНФРА- М, 2004 г.

9. Чиркин В.Е. Основы государственной власти М.: Изд-во Юнити, 2004

10. Ясин Е.Г. Хозяйственные системы и радикальная реформа. М.: Изд-во

Экономика, 2003 г.

11. сайт www.minfin.ru

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

0 комментариев