Методы детерминированной комплексной оценки

Методика комплексной оценки деятельности предприятия и эффективности его производства (на примере ООО «Новое солнце»

Система расчетов методики анализа интенсификации производства

Тыс. руб.—9628 тыс. руб.-1,049==206 тыс. руб

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Краткий курс для вузов. – М.: ИНФРА-М, 2001. – 288 с

Навигация

Методика комплексной оценки деятельности предприятия и эффективности его производства (на примере ООО «Новое солнце»

Методика комплексного анализа деятельности предприятия

40075

знаков

6

таблиц

1

изображение

2. Методика комплексной оценки деятельности предприятия и эффективности его производства (на примере ООО «Новое солнце»

2.1 Анализ проблем интенсификации производства

Теоретический анализ проблем интенсификации для бухгалтера-аналитика требуется дополнить решением конкретных проблем экономического анализа: учета и оценки интенсивности, количественных методов определения влияния факторов интенсификации на результаты производства, построения обобщающего (интегрального) показателя всесторонней интенсификации производства.

Количественное соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т. е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотив оборотных средств (или коэффициент закрепления оборотных средств). Следует сказать, что фондоотдача - N/F (фондоемкость – F/N) обобщает в себе такие показатели интенсивности, как амортизациоотдача – N/A (амортизациоемкость – A/N) и оборачиваемость основных производственных фондов в годах – F/A (обратный коэффициент оборачиваемости – A/F). Покажем эту взаимосвязь на примере моделирования фондоемкости:

![]() , (2.1)

, (2.1)

Где N — объем товарной продукции;

F—среднегодовая величина основных производственных фондов;

А — величина амортизации, предназначенной для полного восстановления основных производственных фондов.

Объем производства в стоимостном выражении (а значит, с учетом качества) является результатом воздействия всех видов ресурсов. Повышение качества продукции влияет на ее количество, экономию ресурсов, более полное удовлетворение запросов покупателей. Значит, показатели качества есть показатели интенсификации производства, получающие свое отражение как на результатах производства, так и в затратах ресурсов.

Каждый синтетический показатель использования ресурсов, в свою очередь, складывается из действия более мелких факторов (факторов второго и следующих порядков). Например, производительность труда зависит от экстенсивной его величины, т. е. от длительности рабочего времени, интенсивной его величины, т. е. от нагрузки рабочего за рабочее время и производительной силы труда, определяемой организационно-техническими и другими (природными и социальными) условиями производства. Значит, каждый синтетический качественный показатель использования ресурсов лишь в общем отражает интенсивность этого использования. Для выявления интенсивности в “чистом виде” следует провести углубленный экономический анализ. Так, при анализе производительности труда лучшим показателем интенсивности развития будет часовая выработка рабочего. С некоторой долей условности можно считать, что годовые показатели производительности труда, фондоотдачи основных производственных фондов,. материалоемкости продукции и оборачиваемости оборотных средств являются показателями интенсивного развития.

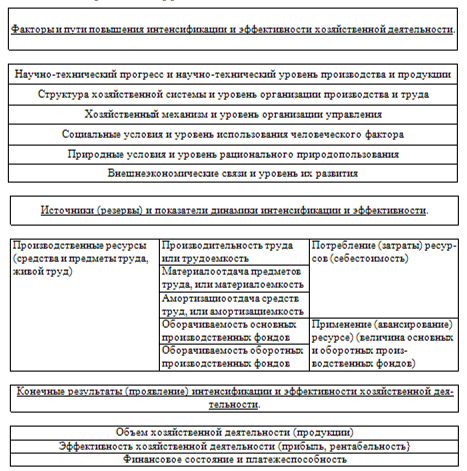

На рис.2.1 представлена примерная схема факторов, источников и конечных результатов повышения интенсификации и эффективности хозяйственной деятельности.

Перестройка управления затрагивает все факторы интенсификации, отраженные в верхнем прямоугольнике схемы 1. Все эти непосредственные факторы (вернее, группы факторов) повышения интенсификации и эффективности производства принято называть обобщенным понятием “технико-организационный уровень производства”. Анализ факторов и путей повышения технико-организационного уровня производства — ключ к повышению показателей интенсификации и эффективности деятельности.

Рис.2.1 Факторы, показатели и конечные результатов интенсификации и эффективности хозяйственной деятельности

Перестройка управления затрагивает все факторы интенсификации, отраженные в верхнем прямоугольнике схемы 1. Все эти непосредственные факторы (вернее, группы факторов) повышения интенсификации и эффективности производства принято называть обобщенным понятием “технико-организационный уровень производства”. Анализ факторов и путей повышения технико-организационного уровня производства — ключ к повышению показателей интенсификации и эффективности деятельности.

В отличие от факторов интенсификации и эффективности производства выделяют непосредственные источники эффективности, а следовательно, и резервов производства, каковыми могут быть только производственные ресурсы (средний прямоугольник схемы 1). В условиях существования товарно-денежных отношений оборот производственных ресурсов проявляется в обороте финансовых ресурсов, что позволяет характеризовать не только потребление средств производства и труда в процессе производства, но и авансирование или применение основных производственных фондов и оборотных средств.

Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Понятие всемерной и всесторонней интенсификации охватывает и характеризует использование не только живого, но и овеществленного труда, т. е. всей совокупности производственных и финансовых ресурсов.

Возможность обеспечить неуклонный рост и достаточно высокие темпы экономической эффективности производства дают только переход к преимущественно интенсивному типу развития. Соотношение интенсивности производства анализируется по соотношению качественных и количественных показателей использования ресурсов.

Конечные результаты хозяйственной деятельности (нижний прямоугольник схемы 1) складываются под воздействием как интенсивных, так и экстенсивных факторов, как качественных, так и количественных показателей использования ресурсов. Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость. Так, недостаток рабочей силы можно восполнить повышением производительности труда.

Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизациоотдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств. По динамике этих показателей можно характеризовать эффективность внедряемой реформы управления, основанной на рыночных отношениях.

Похожие работы

... , т.к. имеется риск при взаимоотношениях с ней. Предприятие может потерять средства и проценты даже после принятия мер к оздорвлению бизнеса. 3. ОЦЕНКА И АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка деловой активности В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Любой бизнес начинается с некоторого ...

... . Эта работа стала итогом моего практического задания, но в то же время - началом более глубокого и основательного маркетингового исследования. 3. Анализ технико – экономических показателей деятельности ЗАО «Новая столица» Анализ движения основных средств. С 1 января по 31 декабря 2005 года. Единица измерения тыс. руб. Таблица 1 Основные средства Показатель Наличие на ...

... Рентабельность собственных средств (рассчитатнная при помощи финансового лечериджа) 3 Рентабельность инвестиционной деятельности Доходность финансовых вложений Рекомендуемая литература Экономический АНАЛИЗ 1. Анализ финансового состояния предприятия. / В.В. Ковалев. – М.: 1999 2. Антонова З.Г. Анализ хозяйственной ...

... лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права. Автор Высказывание Ковалев В.В. Всестороннее ...

0 комментариев