Навигация

2.2 Ефект мультиплікатору

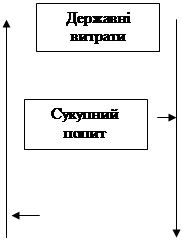

Згідно кейнсіанського підходу, використання податків як важливого інструменту фіскальної політики може стимулювати ділову та інвестиційну активність, так як зниження податків залишає в розпорядженні підприємців значно велику частину грошових засобів, ніж величина зниження рівня податку (мал. 3).

Тут спрацьовує ефект мультиплікатору.

Економічний зміст цього ефекту наступний. При зниженні ставки податку збільшується рівень розподіленого доходу, що призводить до збільшення ефективного попиту у всіх сміжних сферах економіки за аналогією з механізмом інвестиційного мультиплікатору. При пониженні ставок податку з t1 до t2 змешується величина податкових надходжень до бюджету з T1 до T2, що призводить до росту розподіленого доходу та зміщенню положення функції попиту вниз. В наслідок положення рівноваги А1 в економіці переміщується також праворуч та рівноважний ВВП збільшується (з Y1 до Y2). Нехай значення МРС коливається в межах 0,8, а ставка податку на прибуток поетапно знижується з 28 до 20%. Тоді значення функції попиту при ставці t1 = 28% та t2 = 20% складе відповідно:

AD1 = a + 0,8Y(1-0,28) + I = a + 0,576Y + I;

AD2 = a + 0,8Y(1-0,20) + I = a + 0,640Y + I.

![]()

![]()

![]()

![]() Сукупний попит (AD),E

Сукупний попит (AD),E

Y =E

Y =E

![]()

A2 AD2=a+0.640Y+I

A2 AD2=a+0.640Y+I

AD1=a+0.576Y+I

Y2 Y1 ВВП (Y)

Малюнок 3. Наслідки зміни ставки пропорційного податку на ВВП у кейнсіанської моделі.

Таким чином, завдяки мультиплікативному ефекту та падінню ставки пропорційного податку, підвищується кут наклону лінії сукупного попиту, що призводить до росту рівноважного ВВП.

Але це положення торкається тільки пропорційних податків. Саме тому вони грають роль автоматичних стабілізаторів економіки.

Досліди відомого економіста А. Лаффера по впливу податкової ставки на величину ВВП та доходи державного бюджету показали, що при рості податкової ставки (t) до 30-40% достатньо високими темпами ростуть і ВВП, та доходи державної казни. Потім темпи приросту доходів бюджету заповільнюються, а при перетині 50%-ого бар’єру податкової ставки ділова активність затухає, збільшуються масштаби тіньової економіки, знижуються доходи бюджету.

3. ВПЛИВ ФІСКАЛЬНОЇ ПОЛІТИКИ НА ДЕРЖАВНИЙ БЮДЖЕТ

3.1. Державний бюджет

Державний бюджет – кошторис доходів та витрат держави на визначений період, частіше всього на рік, створена з указанням джерел надходження державних доходів та направлень витрачання засобів. Бюджет має дохідну та витрачальну частини, які повинні бути сбалансовані.

Роль бюджету у національній економіці значна. Він є частиною фінансів країни, яку контролює держава, цьому за допомогою бюджету держава має змогу втручатися в ринкові механізми. По-друге, бюджет є способом акумуляції грошових засобів для рішення крупних, глобальних економічних проблем. По-третє, наявність бюджету дозволя вирішувати складні соціальні проблеми (бідності, безробіття, голоду, здоров’я нації та ін.).

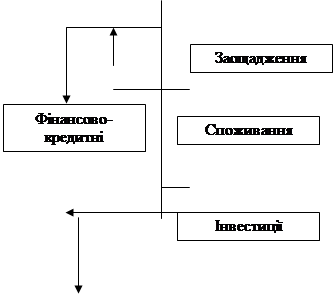

Державний бюджет складається урядом та стверджується, приймається вищіми законодавчими органами. Таким чином, у руках держави з’являються значні фінансові інструменти дії на економічні процеси. Як правило, це державні закупки, трансфертні платежі (TR), інвестиції (I). Державні закупки – це попит уряду на товари та послуги. Соціальні виплати (трансферти) – це платежі, які виплачуються без відповідного надання їх отримувачам яких-небудь товарів та послуг.

Слід відмітити, що структура доходної та витрачальної частин державного бюджету більш різноманітна, ніж розглянута у концепції фіскальної політики.

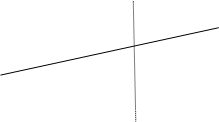

Між державним бюджетом та величиною ВВП є тісний взаємозв’язок. Якщо уявити, що сума державних закупок товарів та послуг – постійна величина, яка не залежить від рівня доходів, то при низькому рівні доходів буде спостерігатися дефіцит, а при високому – надлишок бюджету (мал. 4).

Якщо бюджет сбалансований, то величина податкових надходжень співпадає з сумою урядових закупок (точка D) і рівна відрізку DE. Якщо в економіці спостерігається економічний спад, тоді сума податкових надходжень до бюджету при незмінному рівні державних закупок скорочується до рівня BC, створюється бюджетний дефіцит величиною AB. На фазі економічного підйому величина податкових надходжень HF вище рівня урядових закупок, створюється бюджетний надлишок HZ. При данному рівні державних витрат таданному рівні податкової ставки розмір бюджетного дефіциту або надлишку залежить від величини доходів.

![]() Урядові закупки (G), чисті податки (I), млн. дол.

Урядові закупки (G), чисті податки (I), млн. дол.

![]()

![]()

![]()

![]()

![]()

![]() Чисті податки (T)

Чисті податки (T)

![]() H

H

A D Z Урядові закупки (G)

B

Похожие работы

... на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру. Глава 3. Особливості фіскальної політики в трансформаційній економіці України 3.1 Природа фіскальних проблем в Україні і необхідність реформування бюджетно-податкової системи Природа фіскальних проблем полягає в тому, що їх не вдається ...

... та інших змінних перетворює макроекономічну модель на макроеконометричну. Макроеконометричною називається модель, що відображає економіку не лише якісно, а й кількісно. 3.Зміст державного бюджету та проблеми його формування Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічної рівноваги. Під фінансами розуміють систему економічних ...

... доцільно ввести законодавчу заборону на переведення у державний борг зовнішньої заборгованості підприємств і банків [10]. Структура власності на засоби виробництва є визначальною у розробці стратегії фінансової політики держави та її регіонів. Глибокий аналіз змін, що відбуваються у структурі власності на засоби виробництва в країні та її регіонах, дасть змогу правильно зрозуміти тенденції, що ві ...

... держави, а з іншого — залишити достатньо коштів підприємствам та громадянам з метою збереження максимальної зацікавленості у результатах їх діяльності. Регулювання нових економічних відносин потребує гнучкої податкової політики, яка б дала змогу оптимально пов'язати інтереси держави з інтересами рядових платників податків. Вся історія податкової політики зводиться до пошуків ідеалів оптимального ...

0 комментариев