Навигация

C E F ВВП (Y), доходи (D)

41020

знаков

4

таблицы

9

изображений

Малюнок 4. Дефіцит та надлишок державного бюджету.

Якщо урядові витрати перевищують доходи, тоді виникає дефіцит державного бюджету. При підвищенні доходів над витратами держава має позитивне сальдо бюджету.

| Бюджетний дефіцит = Витрати - Доходи |

Закупки товарів та послуг Сума соціальних виплат

Якщо від податків віднімемо соціальні виплати, тоді отримаємо величину чистих податків.

| Чисті податки = Податкові надходження - Соціальні виплати |

В цьому випадку бюджетний дефіцит можна уявити наступним чином:

| Бюджетний дефіцит = Закупки товарів та послуг - Чисті податки |

На розмір бюджетного дефіциту мають вплив коливання об’єму національного випуску. У періоди дипресії, коли ВВП знижується, бюджет, як правило, зводиться з дефіцитом, у ті часи коли в періоди підйому спостерігається позитивне сальдо бюджету.

Причини цих змін сальдо бюджету скриваються у тому, що під час спадів податкові надходження від прибуткового податку та інших прямих податків знижуються, так як знижується оподаткована база. У цей же час у періоди спадів деякі види державних витрат збільшуються (допомога по безробіттю та інші соціальні виплати).

Виникає питання: чи може ріст державних витрат, замість того щоб призводити до бюджетного дефіциту, обумовлювати його скорочення?

Досліди економістів показують, що ріст державних витрат призводячи до збільшення доходів, не обумовлює такого прирісту податків, який «окупав би» збільшені витрати. Це значить, що сума податкових надходжень буде завжди меншою за приріст державних витрат.

Який вплив на економіку має бюджетний дефіцит? Чи свідчить він про поганий стан економіки та не краще завжди підтримувати надлишок бюджетних засобів?

Правильна відповідь полягає у тому, що якщо у державному бюджеті мається надлишок, тобто якщо держава вилучахє за допомогою податків більше, чим віддає, то це значить, що вилучень з макроекономічного обороту стає більше, ніж ін’єкцій. В наслідок відбувається скорочення ВВП.

А якщо держбюджет переживає дефіцит, тобто його витрати первищують доходи, ін’єкцій стає більше ніж вилучень. Це значить, що покупальна здібність зростає та ВВП теж.

Таким чином, бюджетний дефіцит – це не показник поганого хозяйнування.

Ще у 30-ті роки Дж. Кейнс та економісти Г. Мюрдаль та Б. Улін запропонували отступити від традиційної уяви про те, що державний бюджет повинен бути сбалансованим, та пійти на деяке зростання витрат над доходами для стимулювання економічного росту, особливо в періоди кризисів.

Дійсно, якщо держава виплачує грошей більше, чим отримує, то це підвищує покупальну здібність у суспільстві – люди більше покупають, підприємства більше продають, збільшуя зайнятість ресурсів.

Цьому дефіцит корисний в період безробіття, але у фазі підйому він небезпечний, так як призводить до інфляції, оскільки ріст покупальної здібності супроводжується адекватним збільшенням виробництва із-за вичерпання ресурсів.

Для аналізу джерел появи дефіциту держбюджету існує структурний та циклічний дефіцити. Структурний дефіцит бюджету з’являється у періоди корінної ломки галузевих структур економік, які повторюються кожні 45-55 років. Він розраховується як різниця між текучими державними витратами (G) доходами, які могли б поступити до бюджету при умові повної зайнятості при існуючій системі оподаткування:

Встр = G – t * Yf,

Де Встр – структурний дефіцит державного бюджету;

Yf – ВВП при умові повної зайнятості;

t – ставка прибуткового податку.

Циклічний дефіцит є різницею між фактичним дефіцитом та структурним дефіцитом:

Вцикл = t (Yf – Y),

Де Вцикл – циклічний дефіцит держбюджета;

Y – фактичний ВВП за данний рік.

Що ж у кінцевому підсумку відбувається з дефіцитом бюджету, коли в період економічного спаду держава проводить політику ін’єкцій у національну економіку та повинна збільшувати розмір державних витрат?

Перш за все рівень збільшених державних витрат збільшує об’єм бюджетного дефіциту. Але рівень державних витрат та ставка оподаткування можуть діяти не тільки на величинубюджетного дефіциту, але й на рівень сукупного попиту, відповідно, на об’єм ВВП. Збільшений об’єм державних закупок збільшує об’єм доходів, тим самим збідьшує сукупний об’єм податкових надходжень до казни, відповідно, рівень бюджетного дефіциту повинен, навпаки, скоротитися.

Але податки впливають на величину сукупного попиту через мультиплікатор. Цьому зміни рівноважних доходів (D’-D) прирівнює зміні державних витрат (G’-G), помноженому на величину мультиплікатору (МРС). Так як зміна рівня доходів може бути записана як зміна величини ВВП (Y’-Y), тоді:

Y’-Y = MPC (G’-G).

Відомо, що зміна бюджетного дефіциту (B’-B) дорівнює зміні рівня державних витрат мінус зміни суми податкових надходжень t (Y’-Y), яке мало місце у наслідок зміни рівня доходів:

B’-B = G’-G-t(Y’-Y).

Таким чином приріст державних витрат буде спроможний визвати економічну активність, при якій сума вилучаємих податків перевисить даний приріст державних витрат. При сбалансованому бюджеті сума усіх збережень (S) та чистих податків (Т) дорівнює сумі урядових закупок (G) та інвестицій (I), а мультиплікатор сбалансованого бюджету дорівнює 1:

S + T = G + I.

У період економічних спадів держава допускає збільшення дефіциту державного бюджету. При аналізуванні зарубіжними економістами стабілізуючих фіскальних заходів було виявлено, що приріст дефіциту державного бюджету на рівну величину впливає по різному на сукупний попит в країні – в залежності від того, фінансувався приріст дефіциту бюджету за рахунок зниження податків або за рахунок зміни державних покупок. При зниженні податків домашні господарства частину збільшеного доходу направляють на збереження, цьому перший приріст споживання виявляється менше величини зниження податків. В наслідок приріст дефіциту держбюджету, фінансований за рахунок податків, впливає більше на приріст сукупного попиту. Це явище відкрив лауреат Нобелівської премії Т. Хаавельмо. Воно отримало назву теореми Хаавельмо. Суть його полягає у наступному.

Якщо ріст державних витрат фінансується за рахунок росту прибутковихподатків, то кінцевий приріст національного доходу рівний першому приросту державних витрат. Мультиплікатор сбалансованого бюджету при цьому дорівнює 1.

У механізмі дії змін податків на рівень ВВП податковий мультиплікатор показує чистий вплив на величину ВВП росту податових сборів на 1 долар. Тим паче, зміна податків супроводжується зміною величини державних витрат. Такий комбінований вплив на ВВП відібражає мультиплікатор державних витрат.

Мультиплікатор встановлюєх, що приріст урядових витрат d(G), супроводжуваємий рівним за величиною приростом податкових надходжень d(Т), має своїм результатом ріст випуску продукції (ВВП). Таке явище виникає при одночасній дії зустрічних ефектів:

Приріст урядових витрат (dG) веде до збільшення сукупного попиту (dAD) на таку ж саму величину;

Приріст податків (dT) скорочує рівень споживчого попиту на доволі меншу величину ( з урахуванням МРС), падіння сукупного попиту з урахуванням доходу буде прирівнювати МРС (Y-dT) + a = MPC * Y(1 – t) + a.

Спробуємо вивести значення мультиплікатору математичним способом. Уявимо функцію сукупного попиту у вигляді:

AD = Y = MPC * Y + a + I.

Введемо в його формулу математичні значення G, T, TR, які характеризують ступінь допомоги держави економіці країни. При цьому чисті податки дорівнюють T – TR (податкові надходження мінус соціальні бюджетні виплати), а державні закупки G дорівнюють державним витратам мінус трансфертні платежі TR:

Y = MPC (Y – T + TR) + G + a + I.

Розкриємо дужки та уявимо податкові надходження до бюджету як:

Т = Y*t, за умови, що це пропорційні податки:

Y = MPC*Y – MPC*t*Y + MPC*TR + G + a + I.

Зберемо разом функції, не залежні від Y, обозначимо їх А (автономне споживання в економіці):

Y – MPC*Y + MPC*Y*t = A + I, де А = МРС * TR + a + I;

(A + G)

Y = ------------------------.

1 – MPC(1-t)

Вираження 1/1-МРС(1-t) і є мультиплікатором державних витрат.

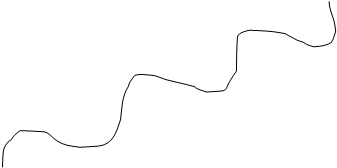

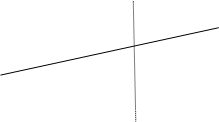

Мультиплікатор державних витрат давно застосовується у макроекономічному моделюванні, у моделі ділового циклу Хікса-Самуельсона. Зміст цієї моделі (мал. 5) складається у вирівнюванні «хвиль» циклічних коливань економіки за допомогою регулювання величини державних витрат шляхом варіруючою податковою ставкою пропорційного податку та зміни величини державних витрат (неокейнсіанський підхід).

![]() ВВП (Y)

ВВП (Y)

ВВП потенц. 2

ВВП потенц. 2

1

1 2

![]() 1 2

1 2

0 Время (T)

Малюнок 5. Вплив стумулюючої 2 та стримуючої1 фіскальної політики на стабілізацію темпів росту ВВП відповідно при спаді та економічному підйомі.

Звідки даржава може узяти засоби для фінансування бюджетного дефіциту?

Існує три способи:

· шляхом додаткової емісії грошей;

· за рахунок кредитів ЦБ;

· шляхом займ у населення та фірм.

Кожний з цих способів має свої плюси та мвнуси. Перевага перших двох у тому, що їх використання дає можливість запобігти витисненю приватних інвестицій державними, цьому витрати бізнесу та особисте споживання не будуть зменшуватися. Але їх використання може викликати збільшення інфляції. У наслідок державних займ формується державний борг. Він може приймати форму внутрішнього та зовнішнього боргу. Майже завжди займи розміщуються в першу чергу в самій країні, але частина з них може бути розміщенна і за кордоном.

Та частина, яку держава займає за границею для покриття дефіциту державного бюджету, буде, таким чином, входити як у державний, так і у іноземний борг.

Зовнішній борг лягає тяжкою ношею на країну (хоч багато заборговали одне іншому) – треба віддавати цінні товари, надавати послуги, щоб сплатити процент та погасити борг. Крім того, іноді кредитор ставить деякі умови. Внутрішній державний борг призводить до перерозподілу доходів серед населення країни. Виплати державного боргу призводять до того, що, як правило, гроші з карманів менш забезпечених громадян переходять до більш забезпечених, так як саме вони скупають державні облігації. Бюджетний дефіцит та державний борг тісно пов’язані: нарастання бюджетного дефіциту призводить до зростання державного боргу. Але абсолютна величина бюджетного дефіциту, державного боргу, малопоказна для економічного аналізу. Але треба знати, які проценти обслуговує бюджетний дефіцит, які зміни у виробничому циклі він відображує. Крім того, дуже важливо вимірювати зміни державного боргу по відношенню до змін ВВП.

Як державний борг та його ріст впливають на функціонування економіки?

У державному борзі бачать дві небезпеки:

· можливість банкрутства нації;

· перекладання боргу на інші покоління.

Перша небезпека нереальна, тому що ніхто не може заборонити уряду

виконувати свої посадові обов’язки по обслуговуванню державного боргу. Ці обов’язки складаються з:

· рефінансування;

· вилучення податків (для виплати відсотку за боргом тайого суми);

· випуску нових грошей до обігу.

Похожие работы

... на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру. Глава 3. Особливості фіскальної політики в трансформаційній економіці України 3.1 Природа фіскальних проблем в Україні і необхідність реформування бюджетно-податкової системи Природа фіскальних проблем полягає в тому, що їх не вдається ...

... та інших змінних перетворює макроекономічну модель на макроеконометричну. Макроеконометричною називається модель, що відображає економіку не лише якісно, а й кількісно. 3.Зміст державного бюджету та проблеми його формування Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічної рівноваги. Під фінансами розуміють систему економічних ...

... доцільно ввести законодавчу заборону на переведення у державний борг зовнішньої заборгованості підприємств і банків [10]. Структура власності на засоби виробництва є визначальною у розробці стратегії фінансової політики держави та її регіонів. Глибокий аналіз змін, що відбуваються у структурі власності на засоби виробництва в країні та її регіонах, дасть змогу правильно зрозуміти тенденції, що ві ...

... держави, а з іншого — залишити достатньо коштів підприємствам та громадянам з метою збереження максимальної зацікавленості у результатах їх діяльності. Регулювання нових економічних відносин потребує гнучкої податкової політики, яка б дала змогу оптимально пов'язати інтереси держави з інтересами рядових платників податків. Вся історія податкової політики зводиться до пошуків ідеалів оптимального ...

0 комментариев