Навигация

ОТЧЕТ 33333333333333333333

80420

знаков

0

таблиц

2

изображения

33333333333 ОТЧЕТ 33333333333333333333

НАЧАЛО

*** Протокол множественной линейной регрессии ***

Зависимая переменная Y - y

Функция Y = +57.700+0.000*x1+0.056*x2+0.173*x3-0.182*x4+0.007*x5

Оценки коэффициентов линейной регрессии

┌───┬──────────┬───────────┬───────────────┬───────────┬────────┬─────────┐

│ N │ Значение │ Дисперсия │ Средне- │ t - │ Нижняя │ Верхняя │

│ │ │ │ квадатическое │ значение │ оценка │ оценка │

│ │ │ │ отклонение │ │ │ │

├───┼──────────┼───────────┼───────────────┼───────────┼────────┼─────────┤

│ 1 │ 57.70 │ 59.12 │ 7.69 │ 7.50 │ 44.37 │ 71.03 │

│ 2 │ 0.00 │ 0.00 │ 0.00 │ 0.36 │ -0.00 │ 0.00 │

│ 3 │ 0.06 │ 0.01 │ 0.08 │ 0.66 │ -0.09 │ 0.20 │

│ 4 │ 0.17 │ 0.01 │ 0.08 │ 2.21 │ 0.04 │ 0.31 │

│ 5 │ -0.18 │ 0.00 │ 0.06 │ -2.96 │ -0.29 │ -0.08 │

│ 6 │ 0.01 │ 0.00 │ 0.06 │ 0.12 │ -0.09 │ 0.11 │

└───┴──────────┴───────────┴───────────────┴───────────┴────────┴─────────┘

Кpитические значения t-pаспpеделения

пpи 19 степенях свободы

веpоятность t-значение

0.900 1.331

0.950 1.734

0.990 2.542

Оценки коэффициентов интерпретации линейной регрессии

╔════╤════════╤═════════╤═════════╗

║ N │Коэффиц.│Вета- │Дельта- ║

║ │эластичн│коэффиц. │коэффиц. ║

╠════╪════════╪═════════╪═════════╣

║1 │ +0.006│ +0.056│ +0.027║

║2 │ +0.031│ +0.147│ +0.125║

║3 │ +0.075│ +0.471│ +0.455║

║4 │ -0.229│ -0.469│ +0.386║

║5 │ +0.012│ +0.019│ +0.008║

╚════╧════════╧═════════╧═════════╝

Таблица остатков

┌────┬──────────────┬───────────┬────────────┬───────────────┐

│ N │ Эмпирическое │ Расчетное │ Ошибка │ Ошибка │

│ │ значение │ значение │ абсолютная │ относительная │

├────┼──────────────┼───────────┼────────────┼───────────────┤

│ 1 │ 63.00 │ 58.05 │ 4.95 │ 0.08 │

│ 2 │ 44.50 │ 44.14 │ 0.36 │ 0.01 │

│ 3 │ 46.00 │ 47.95 │ -1.95 │ -0.04 │

│ 4 │ 56.50 │ 55.30 │ 1.20 │ 0.02 │

│ 5 │ 48.50 │ 45.30 │ 3.20 │ 0.07 │

│ 6 │ 47.20 │ 43.92 │ 3.28 │ 0.07 │

│ 7 │ 51.00 │ 48.36 │ 2.64 │ 0.05 │

│ 8 │ 37.00 │ 46.32 │ -9.32 │ -0.25 │

│ 9 │ 54.00 │ 54.47 │ -0.47 │ -0.01 │

│ 10 │ 42.20 │ 45.80 │ -3.60 │ -0.09 │

│ 11 │ 45.00 │ 53.30 │ -8.30 │ -0.18 │

│ 12 │ 64.50 │ 60.30 │ 4.20 │ 0.07 │

│ 13 │ 60.60 │ 60.49 │ 0.11 │ 0.00 │

│ 14 │ 52.00 │ 56.08 │ -4.08 │ -0.08 │

│ 15 │ 53.30 │ 53.86 │ -0.56 │ -0.01 │

│ 16 │ 57.80 │ 57.30 │ 0.50 │ 0.01 │

│ 17 │ 53.00 │ 52.38 │ 0.62 │ 0.01 │

│ 18 │ 61.50 │ 50.41 │ 11.09 │ 0.18 │

│ 19 │ 53.30 │ 52.66 │ 0.64 │ 0.01 │

│ 20 │ 52.00 │ 54.09 │ -2.09 │ -0.04 │

│ 21 │ 48.50 │ 50.57 │ -2.07 │ -0.04 │

│ 22 │ 52.30 │ 52.53 │ -0.23 │ -0.00 │

│ 23 │ 50.60 │ 49.92 │ 0.68 │ 0.01 │

│ 24 │ 51.00 │ 48.66 │ 2.34 │ 0.05 │

│ 25 │ 60.80 │ 63.95 │ -3.15 │ -0.05 │

└────┴──────────────┴───────────┴────────────┴───────────────┘

Характеристики остатков

Среднее значение..................... -0.000

Оценка дисперсии..................... 16.4

Оценка приведенной дисперсии........ 21.6

Средний модуль остатков.............. 2.866

Относительная ошибка аппроксимации... 0.057

Критерий Дарбина-Уотсона............. 1.857

Коэффициент детерминации............. 0.625

F - значение ( n1 = 6, n2 = 19)... 532

Гипотеза о значимости уравнения

не отвергается с вероятностью 0.950

*** Протокол множественной линейной регрессии ***

Зависимая переменная Y - y

Функция Y = +58.478+0.000*x1+0.057*x2+0.173*x3-0.184*x4

Оценки коэффициентов линейной регрессии

┌───┬──────────┬───────────┬───────────────┬───────────┬────────┬─────────┐

│ N │ Значение │ Дисперсия │ Средне- │ t - │ Нижняя │ Верхняя │

│ │ │ │ квадатическое │ значение │ оценка │ оценка │

│ │ │ │ отклонение │ │ │ │

├───┼──────────┼───────────┼───────────────┼───────────┼────────┼─────────┤

│ 1 │ 58.48 │ 18.27 │ 4.27 │ 13.68 │ 51.08 │ 65.87 │

│ 2 │ 0.00 │ 0.00 │ 0.00 │ 0.35 │ -0.00 │ 0.00 │

│ 3 │ 0.06 │ 0.01 │ 0.08 │ 0.70 │ -0.08 │ 0.20 │

│ 4 │ 0.17 │ 0.01 │ 0.08 │ 2.26 │ 0.04 │ 0.30 │

│ 5 │ -0.18 │ 0.00 │ 0.06 │ -3.27 │ -0.28 │ -0.09 │

└───┴──────────┴───────────┴───────────────┴───────────┴────────┴─────────┘

Кpитические значения t-pаспpеделения

пpи 20 степенях свободы

веpоятность t-значение

0.900 1.328

0.950 1.730

0.990 2.531

Оценки коэффициентов интерпретации линейной регрессии

╔════╤════════╤═════════╤═════════╗

║ N │Коэффиц.│Вета- │Дельта- ║

║ │эластичн│коэффиц. │коэффиц. ║

╠════╪════════╪═════════╪═════════╣

║1 │ +0.005│ +0.054│ +0.025║

║2 │ +0.032│ +0.150│ +0.128║

║3 │ +0.075│ +0.471│ +0.455║

║4 │ -0.232│ -0.476│ +0.392║

╚════╧════════╧═════════╧═════════╝

Таблица остатков

┌────┬──────────────┬───────────┬────────────┬───────────────┐

│ N │ Эмпирическое │ Расчетное │ Ошибка │ Ошибка │

│ │ значение │ значение │ абсолютная │ относительная │

├────┼──────────────┼───────────┼────────────┼───────────────┤

│ 1 │ 63.00 │ 58.12 │ 4.88 │ 0.08 │

│ 2 │ 44.50 │ 44.28 │ 0.22 │ 0.01 │

│ 3 │ 46.00 │ 47.81 │ -1.81 │ -0.04 │

│ 4 │ 56.50 │ 55.46 │ 1.04 │ 0.02 │

│ 5 │ 48.50 │ 45.15 │ 3.35 │ 0.07 │

│ 6 │ 47.20 │ 43.81 │ 3.39 │ 0.07 │

│ 7 │ 51.00 │ 48.27 │ 2.73 │ 0.05 │

│ 8 │ 37.00 │ 46.46 │ -9.46 │ -0.26 │

│ 9 │ 54.00 │ 54.57 │ -0.57 │ -0.01 │

│ 10 │ 42.20 │ 45.74 │ -3.54 │ -0.08 │

│ 11 │ 45.00 │ 53.34 │ -8.34 │ -0.19 │

│ 12 │ 64.50 │ 60.45 │ 4.05 │ 0.06 │

│ 13 │ 60.60 │ 60.47 │ 0.13 │ 0.00 │

│ 14 │ 52.00 │ 56.14 │ -4.14 │ -0.08 │

│ 15 │ 53.30 │ 53.89 │ -0.59 │ -0.01 │

│ 16 │ 57.80 │ 57.35 │ 0.45 │ 0.01 │

│ 17 │ 53.00 │ 52.31 │ 0.69 │ 0.01 │

│ 18 │ 61.50 │ 50.44 │ 11.06 │ 0.18 │

│ 19 │ 53.30 │ 52.63 │ 0.67 │ 0.01 │

│ 20 │ 52.00 │ 54.13 │ -2.13 │ -0.04 │

│ 21 │ 48.50 │ 50.59 │ -2.09 │ -0.04 │

│ 22 │ 52.30 │ 52.46 │ -0.16 │ -0.00 │

│ 23 │ 50.60 │ 50.03 │ 0.57 │ 0.01 │

│ 24 │ 51.00 │ 48.64 │ 2.36 │ 0.05 │

│ 25 │ 60.80 │ 63.60 │ -2.80 │ -0.05 │

└────┴──────────────┴───────────┴────────────┴───────────────┘

Характеристики остатков

Среднее значение..................... -0.000

Оценка дисперсии..................... 16.4

Оценка приведенной дисперсии........ 20.5

Средний модуль остатков.............. 2.850

Относительная ошибка аппроксимации... 0.057

Критерий Дарбина-Уотсона............. 1.845

Коэффициент детерминации............. 0.625

F - значение ( n1 = 5, n2 = 20)... 672

Гипотеза о значимости уравнения

не отвергается с вероятностью 0.950

*** Протокол множественной линейной регрессии ***

Зависимая переменная Y - y

Функция Y = +59.036+0.066*x2+0.168*x3-0.191*x4

Оценки коэффициентов линейной регрессии

┌───┬──────────┬───────────┬───────────────┬───────────┬────────┬─────────┐

│ N │ Значение │ Дисперсия │ Средне- │ t - │ Нижняя │ Верхняя │

│ │ │ │ квадатическое │ значение │ оценка │ оценка │

│ │ │ │ отклонение │ │ │ │

├───┼──────────┼───────────┼───────────────┼───────────┼────────┼─────────┤

│ 1 │ 59.04 │ 15.07 │ 3.88 │ 15.21 │ 52.34 │ 65.74 │

│ 2 │ 0.07 │ 0.01 │ 0.08 │ 0.87 │ -0.07 │ 0.20 │

│ 3 │ 0.17 │ 0.01 │ 0.07 │ 2.28 │ 0.04 │ 0.30 │

│ 4 │ -0.19 │ 0.00 │ 0.05 │ -3.67 │ -0.28 │ -0.10 │

└───┴──────────┴───────────┴───────────────┴───────────┴────────┴─────────┘

Кpитические значения t-pаспpеделения

пpи 21 степенях свободы

веpоятность t-значение

0.900 1.326

0.950 1.726

0.990 2.521

Оценки коэффициентов интерпретации линейной регрессии

╔════╤════════╤═════════╤═════════╗

║ N │Коэффиц.│Вета- │Дельта- ║

║ │эластичн│коэффиц. │коэффиц. ║

╠════╪════════╪═════════╪═════════╣

║1 │ +0.037│ +0.174│ +0.148║

║2 │ +0.073│ +0.458│ +0.444║

║3 │ -0.240│ -0.493│ +0.407║

╚════╧════════╧═════════╧═════════╝

Таблица остатков

┌────┬──────────────┬───────────┬────────────┬───────────────┐

│ N │ Эмпирическое │ Расчетное │ Ошибка │ Ошибка │

│ │ значение │ значение │ абсолютная │ относительная │

├────┼──────────────┼───────────┼────────────┼───────────────┤

│ 1 │ 63.00 │ 57.99 │ 5.01 │ 0.08 │

│ 2 │ 44.50 │ 44.04 │ 0.46 │ 0.01 │

│ 3 │ 46.00 │ 47.97 │ -1.97 │ -0.04 │

│ 4 │ 56.50 │ 55.68 │ 0.82 │ 0.01 │

│ 5 │ 48.50 │ 45.05 │ 3.45 │ 0.07 │

│ 6 │ 47.20 │ 43.55 │ 3.65 │ 0.08 │

│ 7 │ 51.00 │ 48.42 │ 2.58 │ 0.05 │

│ 8 │ 37.00 │ 46.53 │ -9.53 │ -0.26 │

│ 9 │ 54.00 │ 54.40 │ -0.40 │ -0.01 │

│ 10 │ 42.20 │ 45.73 │ -3.53 │ -0.08 │

│ 11 │ 45.00 │ 53.43 │ -8.43 │ -0.19 │

│ 12 │ 64.50 │ 60.78 │ 3.72 │ 0.06 │

│ 13 │ 60.60 │ 59.30 │ 1.30 │ 0.02 │

│ 14 │ 52.00 │ 55.72 │ -3.72 │ -0.07 │

│ 15 │ 53.30 │ 54.12 │ -0.82 │ -0.02 │

│ 16 │ 57.80 │ 57.55 │ 0.25 │ 0.00 │

│ 17 │ 53.00 │ 52.38 │ 0.62 │ 0.01 │

│ 18 │ 61.50 │ 50.53 │ 10.97 │ 0.18 │

│ 19 │ 53.30 │ 52.23 │ 1.07 │ 0.02 │

│ 20 │ 52.00 │ 54.43 │ -2.43 │ -0.05 │

│ 21 │ 48.50 │ 50.71 │ -2.21 │ -0.05 │

│ 22 │ 52.30 │ 52.56 │ -0.26 │ -0.01 │

│ 23 │ 50.60 │ 50.25 │ 0.35 │ 0.01 │

│ 24 │ 51.00 │ 48.87 │ 2.13 │ 0.04 │

│ 25 │ 60.80 │ 63.86 │ -3.06 │ -0.05 │

└────┴──────────────┴───────────┴────────────┴───────────────┘

Характеристики остатков

Среднее значение..................... -0.000

Оценка дисперсии..................... 16.5

Оценка приведенной дисперсии........ 19.7

Средний модуль остатков.............. 2.910

Относительная ошибка аппроксимации... 0.058

Критерий Дарбина-Уотсона............. 1.807

Коэффициент детерминации............. 0.622

F - значение ( n1 = 4, n2 = 21)... 876

Гипотеза о значимости уравнения

не отвергается с вероятностью 0.950

Похожие работы

... исходить из вида обрабатываемых данных. В соответствии с современными воззрениями делим эконометрику и прикладную статистику на четыре области: - статистика случайных величин (одномерная статистика); - многомерный статистический анализ; - статистика временных рядов и случайных величин; - статистика объектов нечисловой природы. В первой области элемент выборки - число, во второй - вектор, в ...

... . При этом анализироваться могут как объекты (как точки, задаваемые в признаковом пространстве), так и признаки (как точки, задаваемые в объектном пространстве). Прикладное значение многомерного статистического анализа состоит в основном в решении следующих трех задач: · задача статистического исследования зависимостей между рассматриваемыми показателями; · задача классификации элементов ( ...

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

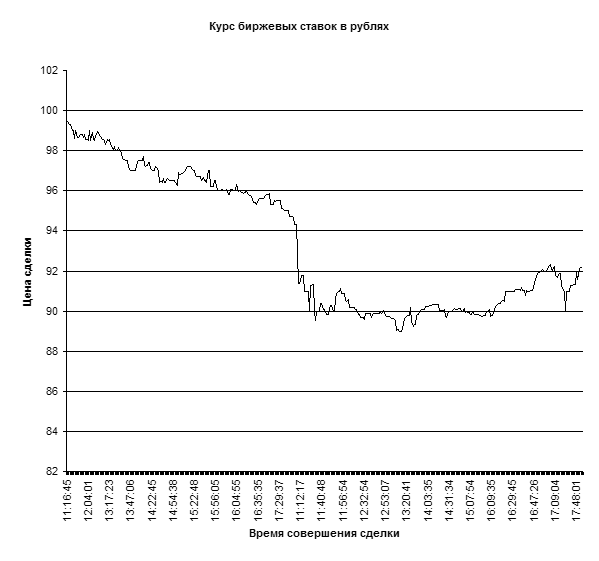

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

0 комментариев