Методика анализа эффективности использования оборотных средств

Нормирование оборотных средств

Краткая характеристика предприятия ОАО «Долина»

Производственно-экономические показатели работы предприятия

Состояние оборотных средств предприятия и пути повышения эффективности их использования

Анализ оборачиваемости и эффективности использования оборотных средств

Пути повышения эффективности использования оборотных средств на предприятии

Навигация

Анализ оборачиваемости и эффективности использования оборотных средств

Оборотные средства на предприятии ОАО "Долина"

59674

знака

15

таблиц

0

изображений

3.2 Анализ оборачиваемости и эффективности использования оборотных средств

Оборачиваемость средств оказывает большое влияние на финансовые результаты предприятия и его финансовое состояние.

Анализ оборачиваемости оборотных средств ОАО «Долина» начнем с изучения дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности.

|

|

(8)

|

|

(9)

Рассчитаем эти показатели для ОАО «Долина». Оборачиваемость дебиторской задолженности составляет в 2006 г. - 29%, 2007 г. – 15,5%

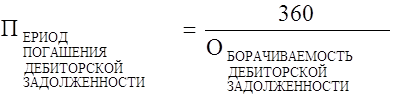

2. Период погашения дебиторской задолженности

|

|

(10)

Период погашения дебиторской задолженности в ОАО «Долина» в 2006 г. составил 54,5%; в 2007 г. – 38,3.

За анализируемый период наблюдается уменьшение периода погашения дебиторской задолженности, следовательно, риск её непогашения становится меньше.

Следующий этап анализа оценка запасов. Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Оборачиваемость производственных запасов в отраслях промышленности весьма существенно различается. В отраслях с длительным производственным циклом содержание запасов требует более крупных капиталов.

Сроки оборота производственных запасов предприятий одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал.

Для оценки скорости оборота запасов используется формула:

|

|

(11) При этом:

|

|

(12)

В ОАО «Долина» средняя величина запасов в 2006 г составила 40983; в 2007 г. – 65844. Оборачиваемость запасов в 2006 г. составила 1,4; 2007 г. – 1,8. Полученные данные свидетельствуют о низкой оборачиваемости запасов.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Со скоростью оборота средств связаны:

- минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

- потребность в дополнительных источниках финансирования и плата за них;

- сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

- величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия, отраслевую принадлежность масштабы предприятия и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Следует иметь в виду, что на величину коэффициента оборачиваемости текущих активов непосредственное влияние оказывает принятая на предприятии методика их оценки и исходя из стоящих задач и выбранной стратегии управления активами, предприятие имеет определенную возможность регулировать величину коэффициента оборачиваемости своих активов.

В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который возвращаются в пределы предприятия, вложенные в производственно-коммерческие операции денежные средства.

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

|

|

Соответственно, оборачиваемость текущих активов будет определяться как:

|

|

Средняя величина активов по данным баланса определяется по формуле:

|

|

(15)

(15)где Он, Ок - величина активов на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле:

|

|

где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов.

Каждое промышленное объединение (предприятие) должно улучшать использование оборотных средств.

Рассчитаем эти показатели для ОАО «Долина». Получим:

средняя величина активов в 2006 г. равна 59759, в 2007 г. – 83893.

Соответственно, коэффициент оборачиваемости активов составит: 2006 – 1,4; 2007 г. – 1,9.

Полученные результаты свидетельствуют о низкой оборачиваемости активов ОАО «Долина», хотя за рассматриваемый период наблюдается увеличение скорости оборота.

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Главнейшим синтетическим показателем использования оборотных средств является:

коэффициент рентабельности активов (имущества).

|

|

(19)

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.

В аналитических целях просчитывают как рентабельность всей совокупности активов, так и рентабельность текущих активов.

Ускорение оборачиваемости оборотных средств зависит от времени нахождения их на различных стадиях кругооборота, сокращение его длительности. Оно достигается ростом выпуска и реализации продукции, более полным и рациональным использованием материальных ресурсов, сокращением времени технологического цикла. На оборачиваемость влияет использование новейших достижений научно – технического прогресса.

Коэффициент рентабельности активов ОАО «Долина» имеет положительное значение, соответственно предприятие не убыточное. Следовательно, рентабельность активов предприятия возросла.

Полученные в результате анализа данные позволяют утверждать, что на протяжении двух лет наблюдается устойчивый рост собственного капитала. Однако, предприятие нуждается в дополнительном привлечении оборотных средств за чет банковского кредита.

Похожие работы

... и подготовительно – заключительного для технического нормирования станочных работ в серийном производстве.6.СОВЕРШЕНСТВОВАНИЕ БИЗНЕС ПЛАНИРОВАНИЯ НА ОАО “ХТЗ” Как было отмечено в разделе 3 выбор стратегии деятельности предприятия подразумевает решение значительного комплекса вопросов. Эти вопросы, в основном, связаны с созданием планов по развитию предприятия в различных направлениях. ...

... , предприятие уделяет достаточное внимание маркетинговой деятельности. 4. Анализ стратегических возможностей 4.1 Выявление стратегических проблем Сначала при помощи таблицы 15 определим сильные и слабые стороны отдела. Таблица 15 - Сильные и слабые стороны предприятия «Ижевский хлебозавод № 5» Сильные стороны Слабые стороны 1.Высокий технологический уровень 2.Широкий круг ...

... , второй остается на складе, а третий выполняет роль пропуска на вывоз с территории предприятия. Оформленные второй и третий экземпляры передаются в бухгалтерию для отражения в учете операций по отпуску товарно-материальных ценностей сторонним организациям. В бухгалтерском учете СЗАО "Первомайское" применяется следующий метод оценки выбытия запасов: метод нормативных расходов. Этот метод ...

... нашей страны и ближнего зарубежья, 7 областей Казахстана, Узбекистан, Армению, Грузию, Украину и другие районы. 3.2 Описание технологии коксохимического производства (рассмотреть вопросы влияния основных цехов предприятия на окружающую среду) 3.2.1 Краткая характеристика технологии производства Современное коксохимическое предприятие — это крупномасштабное комплексное производство, в ...

0 комментариев