Навигация

Образование фонда потребления и улучшение жизненного уровня работающих на предприятии

108523

знака

6

таблиц

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра «Экономика и менеджмент»

КУРСОВАЯ РАБОТА

по дисциплине «Экономика предприятия»

на тему: «Образование фонда потребления и улучшение жизненного уровня работающих на предприятии»

Выполнила:

студентка

специальность «управление персоналом»

Руководитель:

Оценка работы____________________

Орел 2004

Содержание

Введение

1 Фонд потребления и средства, способствующие его образованию

1.1 Финансовые ресурсы и прибыль предприятия

1.2 Организация управленческой деятельности и оплаты труда работников на предприятии

2 Анализ фактического состояния экономической деятельности предприятия

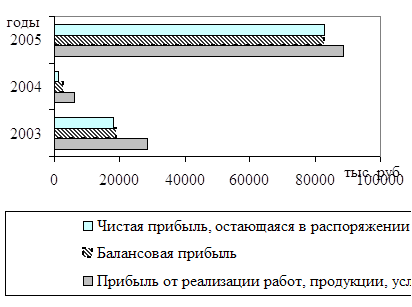

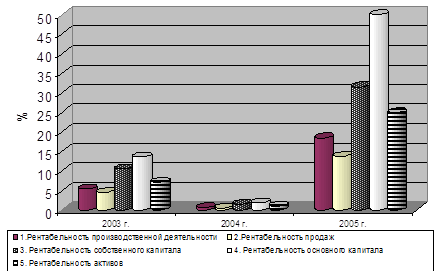

2.1 Общая характеристика предприятия ОАО «ЦентрТелеком»

2.2 Анализ экономической деятельности предприятия ОАО «ЦентрТелеком» 2.3 Проведение мероприятий по улучшению жизненного уровня работающих на предприятии ОАО «ЦентрТелеком»3 Разработка рекомендаций по оптимизации экономической деятельности предприятия ОАО «ЦентрТелеком»

Заключение

Список использованных источников

Приложения

Введение

Современный этап развития России характеризуется постепенным поворотом экономики к внешнему миру, осознанием ее как зависимой и влияющей части мировой хозяйственной системы. Формирование в России системы рыночных отношений обусловило возникновение ряда новых операций и понятий, таких как нематериальные активы, финансовые вложения, учетная политика организации и другие. В связи с этим все больше возрастает роль финансовых ресурсов в системе производственной деятельности предприятия. Финансовые отношения, складывающиеся в процессе распределения и перераспределения национального дохода способствуют образованию фондов потребления и фондов накопления, которые являются неотъемлемой составляющей частью прибыли предприятий. Поэтому изучение вопроса об образовании фонда потребления является очень актуальным в настоящее время.

Целью данной курсовой работы является изучение принципов функционирования предприятия и методов, направленных на образование фонда потребления и улучшения жизненного уровня работающих на предприятии. Объектом исследования является предприятие ОАО «ЦентрТелеком», которое занимается предоставлением услуг электрической и телефонной связи. В качестве предмета исследования следует рассматривать совокупность теоретических и методических вопросов, связанных с деятельностью данного предприятия по улучшению социального и материального положения своих работников.

Курсовая работа в своем составе имеет три главы: в первой из них содержатся теоретические основы функционирования предприятия, рассматриваются вопросы об образовании прибыли и различных фондов; вторая глава посвящена анализу фактического состояния исследуемых аспектов экономической деятельности предприятия, в ней рассчитываются основные показатели, характеризующие использование экономических ресурсов; третья глава является проектной частью и посвящена разработке рекомендаций по оптимизации экономической деятельности предприятия.

Работа содержит приложения, представляющие собой бухгалтерские отчеты и другую финансовую документацию, которые позволяют наиболее полно составить представление об экономическом и производственно-хозяйственном положении предприятия ОАО «ЦентрТелеком».

1 Фонд потребления и средства, способствующие его образованию

1.1 Финансовые ресурсы и прибыль предприятия

Предприятие является основным производителем товаров и услуг, основным рыночным субъектом, вступающим в различные хозяйственные отношения с другими экономическими единицами. Исходным принципом функционирования предприятия является возмещение затрат на производство и реализацию продукции и получение прибыли, в размере, достаточном для осуществления расширенного воспроизводства, выполнения обязательств перед государством и образования фонда потребления в объеме, обеспечивающем определенный стандартный уровень жизни работников предприятия.

Финансы, являясь составным элементом экономического механизма управления предприятием, служат основой для образования необходимых для нормальной хозяйственной деятельности различных фондов денежных средств: уставного капитала и резервного фонда, фондов накопления и потребления, оплаты труда, амортизационного и ремонтного фондов, фонда коммерческого риска и др. Финансы торговых предприятий представляют собой систему экономических отношений, осуществляемых через реальный оборот денежных средств. Эти экономические отношения включают процесс образования, распределения и использования денежных средств в соответствии с планами хозяйственной деятельности предприятий.

Финансы торговых предприятий выполняют две важнейшие функции: распределительную и контрольную. Основное назначение функционирования финансов состоит в том, чтобы обеспечить предприятие необходимыми финансовыми ресурсами для роста товарооборота, организовать непрерывный кругооборот средств в хозяйстве и увеличение на этой основе доходов от торгово-хозяйственной деятельности. Кругооборот основных средств должен создать условия для расширенного воспроизводства основных фондов, а кругооборот оборотных средств должен обеспечить получение выручки, превышающей объем авансированных средств. Распределительная функция финансов связана с распределением финансовых ресурсов на конкретные цели в соответствии с установленными планами, созданием различных специальных и резервных фондов денежных средств. Контрольная функция финансов предполагает осуществление повседневного контроля рублем за всеми сторонами хозяйственной деятельности и активное воздействие на происходящие в экономической жизни предприятия процессы. Так, финансовый контроль за поступлением торговой выручки дает возможность выявить одновременно недостатки в организации торговли и закупки товаров. Через финансы должен обеспечиваться контроль за использованием оборотных средств на закупку товаров, за сохранностью товарно-материальных ценностей, за экономным расходованием средств.

Финансовые ресурсы являются экономической основой для организации торговой деятельности на принципах самофинансирования. Под ними понимают денежные средства, находящиеся в распоряжении торговых предприятий, включая имеющиеся у них резервы денежных средств. Образование финансовых ресурсов является результатом функционирования финансов торговли. Масштабы и темпы развития товарооборота и всей хозяйственной деятельности зависят прежде всего от обеспеченности финансовыми ресурсами. С другой стороны, рост товарооборота и успешное выполнение планов хозяйственной деятельности обеспечивают увеличение финансовых ресурсов и укрепление финансового положения торговых предприятий за счет роста прибыли от хозяйственной деятельности.

В условиях рынка регулирование экономической деятельности предприятий осуществляется через ценовую, налоговую, кредитную политику и другие экономические регуляторы: правильный выбор и использование рациональных источников финансирования путем анализа и оценки альтернативных вариантов; прогнозирование и максимизация прибыли предприятия, определение критических (предельных) характеристик предприятия с целью предотвращения или уменьшения финансового риска; ориентация процесса управления финансовыми ресурсами на достижение долгосрочных целей предприятия; контроль за выполнением финансовых обязательств перед бюджетом, банками и другими предприятиями и прочими кредиторами. Финансовые ресурсы предприятия формируются за счет прибыли от всех видов хозяйственной деятельности, амортизационных отчислений на полное восстановление основных фондов, средств, полученных от продажи ненужного имущества, вкладов или взносов членов трудовых коллективов, физических и юридических лиц в уставный капитал, дивидендов по акциям и другим ценным бумагам, принадлежащим предприятию, и прочих источников. Финансовые ресурсы предприятий предназначаются для формирования основных, оборотных фондов и фондов обращения. Наличие у предприятия перечисленных видов фондов и предоставление ему на этой основе оперативно-хозяйственной и имущественной самостоятельности и прав юридического лица являются важнейшими условиями организации торговой деятельности на принципах самофинансирования. Финансовые ресурсы, вложенные в основные фонды, называются основными средствами, а авансированные в оборотные фонды и фонды обращения составляют оборотные средства [3].

Источниками собственных средств предприятия являются резервный фонд, фонды специального назначения (фонды накопления и потребления), целевые финансирование и поступления от правительственных органов, вышестоящих организаций и нераспределенная прибыль.

К собственным средствам приравниваются так называемые устойчивые пассивы. К ним относятся: переходящая задолженность рабочим и служащим по заработной плате и по отчислениям в фонд социальной защиты населения, задолженность покупателям и заказчикам по полученным авансам, кредиторская задолженность поставщикам за товары в размере 50% сумм, числящихся по отчетному балансу и др. Устойчивые пассивы постоянно находятся в обороте предприятия и по режиму использования они приравниваются к собственным. К заемным средствам относятся долгосрочные (на срок более одного года) и краткосрочные кредиты банков, а также долгосрочные и краткосрочные займы (кроме банковских).

Привлеченные средства - это средства других предприятий, организаций, временно находящихся в обороте предприятия в связи с существующей системой расчетов (кредиторская задолженность поставщикам, задолженность финансовым органам по платежам, по внебюджетным платежам, прочим кредиторам, доходы будущих периодов и др.).

Прибыль предприятия может распределяться по направлениям, указанным на рисунке 1 [4].

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами. Использование резервного фонда производится на основании решения совета директоров предприятия. В течение года из средств чистой прибыли текущего года производятся причитающиеся в бюджет и внебюджетные фонды платежи за счет прибыли, остающейся в распоряжении предприятия, штрафные санкции по платежам в бюджет и внебюджетные фонды, погашение процентов по небанковским заемным средствам, погашение процентов по банковским кредитам сверх норм, относимых на себестоимость, оказание спонсорской помощи и благотворительных взносов, а также по выплатам, не предусмотренным вышеуказанными фондами.

В конце года, после формирования резервного фонда и осуществления не предусмотренных нижеуказанными фондами выплат, оставшаяся текущая прибыль предприятия распределяется следующим образом:

1) фонд накопления - 25% от оставшейся прибыли

2) фонд социальной сферы - 25% от оставшейся прибыли

3) фонд потребления - 50% от оставшейся прибыли

Фонд накопления предназначен для создания и расширения производственной базы, приобретения новой техники и технологий, финансирования затрат на техническое перевооружение, проведение научно-исследовательских работ и других аналогичных мероприятий по созданию нового имущества производственного назначения. Также за счет средств фонда накопления погашается непокрытый средствами добавочного капитала и резервного фонда убыток, выявленный по результатам работы предприятия за отчетный год, производятся расходы, связанные с созданием нового производственного имущества, но по установленному порядку не включаемые в первоначальную стоимость этого имущества. Величина фонда накопления характеризует возможности предприятия по развитию и расширению. Источником образования фонда накопления является чистая прибыль предприятия. Расходование фонда накопления производится по решению генерального директора.

Фонд социальной сферы предназначен для создания и расширения непроизводственной (социальной) базы предприятия, проведения научно-исследовательских работ, приобретения новой техники и технологии по созданию имущества социальной сферы. За счет средств фонда социальной сферы может погашаться убыток, выявленный по результатам работы предприятия за отчетный год и непокрытый средствами добавочного капитала, резервного фонда и фонда накопления; производятся затраты, связанные с созданием нового имущества социальной сферы, но по установленному порядку не включаемые в первоначальную стоимость имущества. Источником образования фонда социальной сферы является чистая прибыль предприятия и безвозмездно полученное от других предприятий имущество социальной сферы. Использование фонда социальной сферы производится по решению генерального директора с согласия совета директоров предприятия.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Это прибыль, направляемая на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников предприятия и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества. Источником образования фонда потребления является чистая прибыль предприятия.

Фонд потребления используется на [6]:

- премирование и вознаграждение работников

- материальную помощь

- приобретение санаторных и туристических путевок работникам и членам их семей

- доплату на питание своим работникам в порядке компенсации удорожания его стоимости

- командировочные, представительские расходы и компенсации за использование личных автомобилей для служебных поездок сверх установленных законодательством норм

- страховые платежи (взносы), уплачиваемые предприятием по договорам личного и имущественного страхования, заключенными в пользу своих работников сверх установленных законодательством норм

- расходы по оплате услуг органам здравоохранения за предоставленную работникам предприятия медицинскую помощь, по содержанию детей в дошкольных учреждениях, по протезированию

- оплату абонементов в группы здоровья, занятий в секциях, клубах

- проведение социально-культурных мероприятий

- выдачу ссуд работникам для обзаведения домашним имуществом, строительства жилья, садовых домиков, гаража и т.д.

- выплату промежуточных и годовых дивидендов по размещенным акциям на основании решений совета директоров и общего собрания акционеров соответственно

- другие подобные цели

Расходование фонда потребления производится на основании решения генерального директора, а по выплате дивидендов - на основании решений совета директоров.

Похожие работы

... выплат; -уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии. Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок: 1.Увеличение удельного веса тарифной составляющей в структуре ...

... вознаграждение с учетом качества индивидуальной деятельности, минимизацию трудовых споров и создание гармонии на рабочем месте, поощрение коллективных усилий, направленных на выживание компании. Целями совершенствования системы управления персоналом предприятия ЗАО «Марийское» являются: - повышение конкурентоспособности предприятия в рыночных условиях; - повышение эффективности производства и ...

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

0 комментариев