Ассортимент выпускаемой продукции Белгородского ОАО «Завода ЖБК-1»

Производство ЖБИ

Углубленный анализ кадрового потенциала «ЖБК-1»

Нормирование труда на ОАО «ЖБК-1»

Условия труда, существующие на ОАО «ЖБК-1»

Принципы учета, аттестации и рационализации рабочих мест на ОАО «ЖБК-1»

Требования по технике безопасности и охране окружающей среды

Коэффициент потерь рабочего времени, не зависящего от рабочего

Режим труда и отдыха

Навигация

Нормирование труда на ОАО «ЖБК-1»

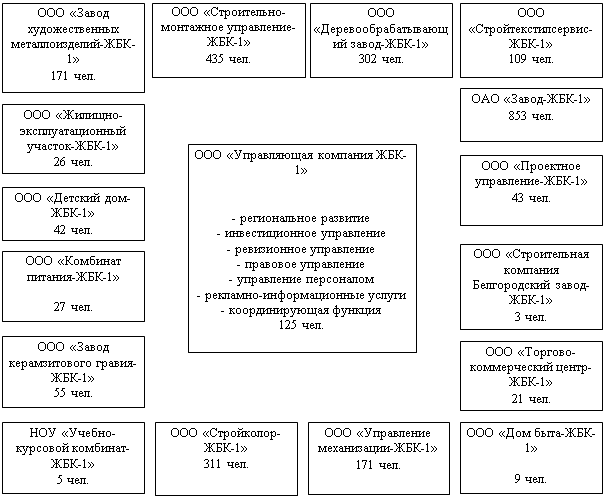

Общая характеристика предприятия ОАО "Белгородский завод ЖБК-1"

68663

знака

13

таблиц

7

изображений

5.2 Нормирование труда на ОАО «ЖБК-1»

Нормативы по труду, используемые в аналитическо-расчетном методе установления норм, в общем виде представляют собой регламентированные величины затрат труда на выполнение определенных объемов работы. К числу нормативов по труду относятся: нормативы режимов работы оборудования, нормативы времени, нормативы времени обслуживания и нормативы численности.

Нормативами режимов работы оборудования называют регламентированные величины параметров работы оборудования, обеспечивающие наиболее рациональное его использование. Они служат также для определения времени машинной работы — величины, необходимой при установлении норм труда.

Нормативами времени называются регламентированные затраты времени на выполнение организационно или технологически связанных меледу собой трудовых действий, встречающихся в неизменном сочетании в различных производственных операциях. Они служат для нормирования ручных и машинно-ручных работ и делятся на следующие виды: нормативы основного времени, вспомогательного времени, оперативного времени, подготовительно-заключительного времени, времени обслуживания рабочего места, времени на отдых и личные надобности.

Нормативы времени могут быть дифференцированными (элементными) и укрупненными.

Дифференцированные нормативы устанавливают на отдельные приемы или более мелкие элементы операции. К дифференцированным, в частности, относятся микроэлементные нормативы, устанавливаемые на отдельные движения.

Укрупненные нормативы устанавливают на выполнение комплекса организационно и технологически связанных между собой трудовых приемов.

Нормативы времени обслуживания представляют собой регламентированные величины затрат времени на обслуживание единицы оборудования, рабочего места и других производственных единиц. Они предназначены для установления норм обслуживания.

Нормативы численности представляют собой регламентированную численность работников, необходимую для выполнения единицы или определенного объема работ или отдельной функции. Применяются нормативы численности в тех случаях, когда другими способами (через нормы времени и т. д.) трудно определить численность для выполнения конкретных работ.

Кроме указанных нормативов, к нормативным материалам по труду относятся типовые и единые нормы (времени, выработки, обслуживания).

Типовые нормы проектируются с учетом рациональных (для данного типа производства) организационно-технических условий, уже существующих на части предприятий, и рекомендуются в качестве эталонов для тех предприятий, где эти условия еще не достигли уровня, на который рассчитаны нормы. Единые нормы разрабатываются для работ, выполняемых по единой технологии на предприятиях одной или ряда отраслей народного хозяйства. Они проектируются с учетом передового уровня техники и организации труда, который в короткий срок может быть достигнут на соответствующих работах большинством предприятий. Эти нормы являются обязательными для всех предприятий, организаций, для которых они предназначены. Срок введения единых норм устанавливается при их утверждении.

Методы расчета нормативов и способы их оформления подробно изложены в рекомендациях, изданных НИИ труда, которыми следует руководствоваться при проведении этой работы.

Порядок разработки и утверждения нормативных материалов для нормирования труда зависит от сферы их применения. По сфере распространения нормативные материалы делятся на межотраслевые, отраслевые, общесоюзные, республиканские, районные, местные.

Межотраслевые нормативные материалы предназначаются для нормирования труда на работах, выполняемых на предприятиях двух или более союзных или союзно-республиканских министерств (ведомств). При разработке таких нормативов исходят из организационно-технических условий производства, типичных для всех отраслей, в которых они должны применяться.

До введения новых норм организационно-технические условия в цехах и на производственных участках (организация труда, технология, оборудование, оснастка и др.) должны быть приведены в соответствие с требованиями, предусмотренными в указанных нормах; в необходимых случаях следует провести производственный инструктаж.

О введении новых норм рабочие и служащие должны быть извещены не позднее, чем за две недели. При этом администрация предприятия, организации и комитет профсоюза обязаны обстоятельно, в доходчивой форме разъяснить работникам причины и основания для пересмотра норм, а также условия, при которых эти нормы должны применяться. Нормы на разовые работы, а также на работы, не предусмотренные технологией или планом, могут быть объявлены рабочим позднее указанного срока, но во всех случаях до начала выполнения этих работ.

Для достижения высокого уровня нормирования труда большое значение имеет правильная организация этой работы на предприятиях. Ранее в практике ОАО «ЖБК-1» расчет норм осуществлялся цеховыми нормировщиками. При такой системе не обеспечивалась равная напряженность норм на предприятии. Кроме того, нормировщика нередко загружали несвойственной ему работой, что затрудняло качественный анализ действующих норм и своевременное выявление ошибочно установленных норм.

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... Сумма вероятностей всех альтернатив должна быть равна единице. В условиях определенности существует лишь одна альтернатива. По результатам исследования методологических основ принятия решения в условиях неопределенности сделаем некоторые выводы. Существует довольно распространенная классификация разновидностей неопределенности, каждая из которых требует применения особых методов принятия решений ...

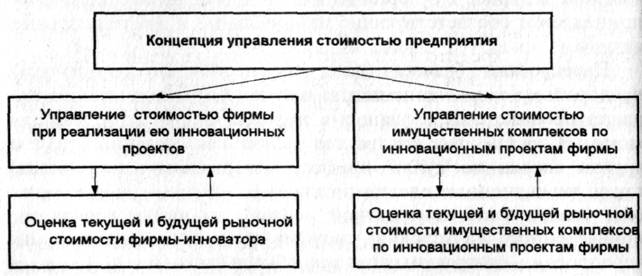

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

... дефицитом в текущей и финансовой деятельности, который составил соответственно 18455 тыс. руб. и 13929 тыс. руб. В результате по притоку денежных средств 2004 год для ОАО "Завод ЖБК-1" выдался более удачным по сравнению с предыдущим годом. 2.4 Анализ ликвидности и финансовой устойчивости СК = стр.490 + стр.640 + стр.650 ЗК = стр.590 + стр.690 - стр.640 - стр.650 А1 = 250+260П1 = 620 А2 ...

0 комментариев