Навигация

Аналіз оподаткування ТОВ ”Схід”

68942

знака

1

таблица

0

изображений

2.3. Аналіз оподаткування ТОВ ”Схід”

Податок на додану вартість є непрямим податком, виконує фіскальну функцію та справляє значний вплив на фінансово-господарську діяльність суб’єктів господарювання. Та на їхній фінансовий стан.

Платниками ПДВ є суб’кти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян.

ТОВ”Схід” є товариством з обмеженою відповідальністю. На це підприємство накладаються податки:ПДВ, податок на прибуток, плата за землю, відрахування в цільові державні фонди, місцеві податки та збори ( комунальний податок, податок з реклами ), платежі за ресурси, акцизний збір.

Податок на прибуток вираховують: (ВВП- валові витрати – амортизація)*30%.

Проаналізувавши те, що ВВП підприємства становить 300000 грн., валові витрати становлять 50000 грн. і амортизація 27000 грн.,ми можемо розрахувати податок на прибуток, він становить:

(300000-50000-27000)=223000 грн.*25 %=55750 грн.

Підприємство розміщує рекламу на рекламному щитку і сплачує 0,3% від об'єму вартості щитка, щоквартально у місцевий бюджет. Це постійне розміщення. Наприклад, щодо ТОВ “Схід” то воно розміщує рекламу на рекламних щитках. Вартість такого щитка становить 1200 грн. Розраховуємо податок на рекламу коли ставка податку становить 0,5%. (1200*0,5/100)=6грн.

Розрахунок комунального податку.ТОВ “Схід” має середньоспискову чисельність 11 осіб і щоквартально сплачує 10 % на кожного робітника від одного неоподаткованого мінімуму. Податок розраховується щоквартально тому розраховуємо на 33 особи. Один неоподаткований мінімум на одну особу становить 1,7 грн. Отже (33*17/10)=56,1грн. Цей податок сплачується до місцевого бюджету.

Податок на землю. Підприємство має земельну ділянку в місті Ізюмі 300 кв.м.В місті не проведена грошова оцінка земель. На другому скликанні Міської ради (рішення № 9) від 12.01.2007, було затверджено ставку земельного податку 0,62 грн. за 1 кв.м. Земельний податок на рік ТОВ “Схід” складає (300*0,62/12)=15,5грн. Це сума податку на кожний місяць, яку підприємство повинно сплачувати рівними сумами щомісячно на кожний 30 день звітного місяця.

Рекламні та комунальні податкові розрахунки подаються до інспекції на протязі 50 днів після закінчення звітного кварталу згідно дикрета Кабінета міністрів № 5693 від 20.05.1993 року та рішення Ізюмської міської ради № 1723 від 26.09.2006 року.

По землі надається розрахунок до 1 лютого поточного року.Згідно Закону України “Про плату за землю” № 3525 від 3.07.1996 року,стаття № 7.

За несвоєчасну та неповну сплату податків, підприємству нараховуються штрафні санкції, згідно Закону України № 8121 від 20.12.2000 року”Про несвоєчасність сплати та подання податкових зобов'язань платниками податків перед цільовими фондами і бюджетами.”

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ ОПОДАТКУВАННЯ В УКРАЇНІ

3.1.Напрямки реформування та удосконалення податкової системи

України.

Аналіз розвитку податкової системи України свідчить про те, що протягом останніх років докладено чимало зусиль для її удосконалення. Однак більшість норм нашого податкового законодавства приймалася у період спаду економіки, і вони були спрямовані не на удосконалення податкової системи України, а переважно на розв’язання проблем конкретних галузей економіки, промислових регіонів і навіть окремих підприємств.

На нинішньому етапі розвитку нашої країни існує гостра потреба невідкладного реформування податкової системи, створення цілісного, узгодженого, стабільного законодавства.

Чинна податкова система в цілому сформувалася ще на старті трансформаційного процесу. Вона багато в чому копіювала системи оподаткування країн з розвиненою економікою, належно не враховувала особливості перехідного етапу національної економіки, необхідність здійснення системних заходів щодо створення умов для сталого економічного зростання. Відсутність комплексного наукового аналізу та обгрунтованих підходів до її послідовного реформування, зволікання з внесенням давно назрілих змін до податкового законодавства зумовили загострення суперечностей між фіскальними функціями податкової системи і потребами стимулювання економічної активності суб'єктів господарювання.

Чинні закони про оподаткування приймалися упродовж останніх дванадцяти років за різними принципами, і Україна досі не має єдиного Податкового кодексу. 29 листопада 2001 року проект Податкового кодексу України був затверджений у другому читанні, але він і досі не прийнятий парламентом України. Цей проект закону покликаний забезпечити всебічне регулювання податкових відносин, він визначає принципи системи оподаткування, встановлює перелік податків, зборів та інших обов'язкових виплат до бюджетів усіх рівнів, визначає методики їх нарахування, встановлює ставки оподаткування, юридичний статус платників податків, процедури роботи податкової адміністрації, а також процедури та умови фінансових санкцій щодо платників податків, які порушують податкове законодавство.

На цей час податковим законодавством України передбачено 27 головних державних податків і зборів та 14 — місцевих.

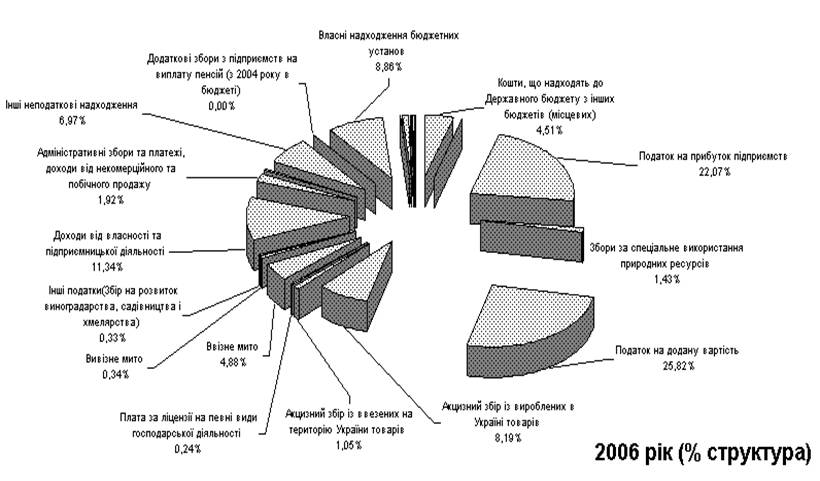

Але ж в Україні існує 4 податки бюджетотворення, які у 2003 році становили майже 87% від усіх надходжень до консолідованого бюджету, зокрема:

— податок на додану вартість, ставка якого — 20%. У 2003 році зазначений податок становив 23% від усіх податкових надходжень до консолідованого бюджету;

— податок на прибуток підприємств. З 1 січня 2004 року ставка оподаткування була знижена з 30% до 25%, було підвищено норми амортизації основних фондів, звітування для підприємств стало дещо простішим. У 2003 році надходження від цього податку становили 24% від загальних виплат податків у консолідований бюджет;

— податок з доходів фізичних осіб. Замість колишньої прогресивної шкали оподаткування за п'ятьма ставками 10%, 15%, 21%, 30% та 40% була запроваджена єдина ставка оподаткування — 13% на період 2004—2006 років. У 2003 році податок з доходів фізичних осіб становив близько 25% від загального надходження податків у консолідований бюджет;

— акцизний збір. Більшість акцизних зборів належать радше до фізичної кількості, ніж до ціни (розрахованої у гривнях або в євро), проте існують також змішані ставки, шо беруть до уваги як кількість, так і ціну. У 2003 році 10% від загальних виплат податків у консолідований бюджет — це акцизний збір.[14]

Також значні суми від фонду заробітної плати (окремо від податкових) сплачуються роботодавцями на соціальний захист. Хоч вони вважаються відрахуванням на соціальний захист, насправді це податки на заробітну плату, які становлять майже 38% від загального фонду заробітної плати. Це дуже нелегкий податковий тягар на оплату праці, який стимулює роботодавців приховувати справжній розмір заробітної плати від податкових органів. Тому, незважаючи на різке зниження ставки оподаткування прибутку фізичних осіб, бюджет не отримав значних надлишкових надходжень.

Вважають, що основними негативними рисами податкової системи є: нерівномірне податкове навантаження на суб'єкти господарювання за різними видами економічної діяльності та формами власності; безсистемне надання пільг з оподаткування; зниження ефективності основних загальнодержавних податків; складність і непрозорість податкового регулювання; значні ухилення від оподаткування; накопичення заборгованості по сплаті податків господарюючими суб'єктами до бюджету, з одного боку, і зростаючі суми боргу держави по відшкодуванню дебетового сальдо з ПДВ підприємствам-експортерам - з іншого боку; високі адміністративні витрати при стягненні зборів, податків тощо.

Розглянемо найістотніші недоліки.

Дотепер податкове законодавство України повністю зосереджене на фіскальній меті, яку воно успішно обслуговує. Тобто не береться до уваги ціна податків для підприємств та економіки в цілому. Дохідна частина Державного бюджету України формується насамперед за рахунок податкових та неподаткових надходжень. За останні три роки частка податкових надходжень у доходах бюджету зменшується, тоді як неподаткові доходи зростають, внаслідок чого державний вплив на економіку має більше комерційний, аніж регулювальний характер.

Іншою вадою є нерівномірне податкове навантаження. В Україні склалась така практика, коли тягар податкового тиску перекладається на ті підприємства, які працюють легально і доволі прибутково. Таким чином порушуються деякі з основних принципів функціонування систем оподаткування, які підтверджені світовим досвідом, а саме: загальність, рівність та визначеність. Причиною цьому є податкові пільги та масштаби тіньової економіки, які, за оцінками експертів, становлять 40—50%.

Нестабільна та неузгоджена законодавча база — також значний недолік системи оподаткування України. Як уже наголошувалося, чинні закони про оподаткування приймалися упродовж останніх дванадцяти років у різний час, за різними принципами, багато законодавчих актів було схвалено внаслідок лобіювання певних інтересів. Усе це позбавило підприємства можливостей не лише зваженого перспективного планування своєї діяльності, а й оперативного, що серйозно гальмує розвиток економіки.

Методи обчислення податків встановлено у законодавчих актах та обумовлено в інструкціях Державної податкової адміністрації України, але часто надто складні алгоритми обчислення податків перетворюються на широке поле для помилок і зловживань як з боку платників, так і з боку податківців.

Докладніше зупинимося на податкових пільгах. Однією з причин надання податкових пільг є захист національних інтересів, але на практиці, навпаки, це завдає збитків вітчизняній економіці.

По-перше, звільняючи від податків деякі підприємства, держава збільшує податковий тягар іншим. Це стимулює керівників підприємств шукати шляхи отримання таких пільг замість того, щоб підвищувати ефективність своїх компаній.

По-друге, податкові пільги часто перетворюються на ухилення від податків, надаються здебільшого тим суб'єктам господарювання, які спромоглися їх отримати незаконними методами.

По-третє, ускладнюється адміністрування. Податківці повинні здійснювати перевірки підприємств, які отримали пільгове оподаткування на відповідність встановленим стандартам. Тобто адміністративні ресурси перерозподіляються на користь тих видів діяльності, які не є продуктивними для забезпечення бюджетних надходжень.

Зважаючи на все вищенаведене, таку практику треба замінити стабільною, прозорою, нейтральною та виваженою податковою системою.[24]

Ще однією гострою проблемою є широкомасштабне ухилення від оподаткування. Виникає питання: чому? Очевидно тому, що, по-перше, нелегкий податковий тягар погіршує економічний стан підприємців; по-друге, законодавство настільки громіздке та контраверсійне, що не порушити його майже неможливо. Його нерідко не знають комплексно не лише бізнесмени, а й самі чиновники, котрі здійснюють перевірки. Бізнесмени не тільки не здатні розібратись у плетиві законодавчих хитромудрощів, але дуже часто не мають усієї повноти інформації про те, якими законодавчими документами регулюється те чи інше питання, не мають у своїй бібліотеці зазначених документів, особливо в умовах, коли їхня сутність часто змінюється.

Результатом чого є значна податкова заборгованість до державного бюджету, розмір якої, за даними оперативного обліку Державної податкової адміністрації України, станом на 1 січня 2005 року становив майже 8,2 млрд. грн., це майже 18% від усіх податкових надходжень.

Актуальними залишаються проблеми максимального зближення принципів податкового та бухгалтерського обліків, а також вдосконалення порядку обчислення податкової амортизації основних фондів виходячи з економічного змісту амортизації.

Зближення принципів податкового та бухгалтерського обліку значно полегшить процедуру визначення платниками своїх податкових зобов'язань з податку на прибуток підприємств та складання податкової звітності, дозволить більш якісно і ефективно проводити податковий та бухгалтерський аудит підприємств, що, в свою чергу, сприятиме вдосконаленню адміністрування цього податку, а також забезпечить повноту надходжень платежів до державного бюджету.[18]

Що стосується вдосконалення порядку обчислення податкової амортизації основних фондів, виходячи з економічного змісту амортизації, то слід зазначити, що податкова роль амортизації полягає у фінансовому відшкодуванні витрат на придбання (виготовлення) основного капіталу підприємства за рахунок зменшення оподатковуваного прибутку.

До того ж, основною метою нарахування амортизації основних фондів у податковому обліку є обчислення податку на прибуток з подальшим визначенням обсягів коштів, що належать державі у формі податкових платежів.

Усі ці проблеми переконують, що система оподаткування гостро потребує комплексної реформи і передовсім удосконалення законодавства.

Для розв'язання вищезгаданих проблем доцільно вжити заходів, які могли б удосконалити систему оподаткування, зокрема:

1. Зменшити податкове навантаження:

а) зменшення податку на прибуток підприємств. Хоча ставка оподаткування торік була знижена до 25%, у деяких країнах колишнього соціалістичного табору ця ставка ще нижча: у Росії та Сербії — 14%, Латвії — 15%, Угорщині — 18%, Грузії — 20%. Доцільно було б спробувати зрівняти ставку податку на прибуток підприємств зі ставкою податку з доходів фізичних осіб. На думку деяких експертів, це зменшить стимули для мінімізації та ухилення від сплати податків, стимулюватиме розвиток підприємництва, спростить систему оподаткування;

б) спрощення вимог до амортизації активів підприємств стимулює інвестиційну діяльність;

в) зменшення ставки ПДВ розширює базу оподаткування за умови скасування усіх пільг. За розрахунками експертів, при скасуванні лише деяких пільг з ПДВ ставку податку можна було б негайно зменшити до 16% без будь-яких втрат доходу;

г) зменшення відрахувань до фонду заробітної плати сприятиме виходу трудових ресурсів з тіні та легальному працевлаштуванню;

д) збереження єдиної ставки податку з доходів фізичних осіб на рівні 13% також стимулює легальне працевлаштування.

2. Зменшити державні видатки та вирівняти податкове навантаження допоможе розширення бази оподаткування, збереження балансу державного бюджету та створення конкурентнішого бізнес-середовища:

а) зменшення державних витрат;

б) скасування майже усіх податкових пільг.

3. Зробити податкове законодавство простішим, послідовнішим та прозорішим:

а) прийняти Податковий кодекс, який замінить чинне законодавство. Кодекс має стати головним законодавчим актом, що регулюватиме усі податкові взаємини у суспільстві і застосовуватиметься до усіх податків, зборів та обов'язкових платежів до бюджету, окрім тих, що підпадають під дію Митного кодексу України;

б) скоротити кількість податків, тобто усі малоефективні податки мають бути скасовані.

Похожие работы

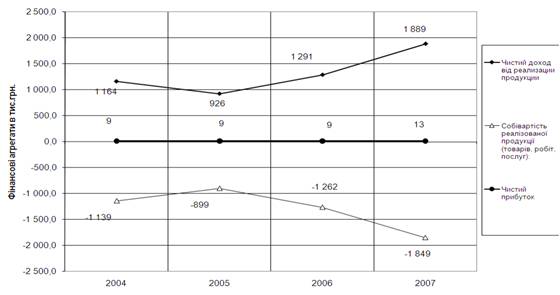

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

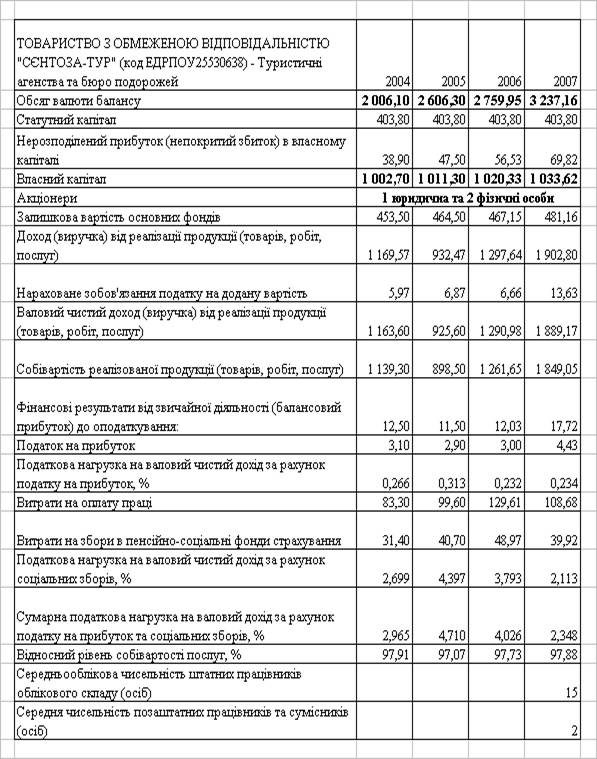

... » 3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки: - мінімізація сплати непрямого податку на додану вартість; - мінімізація сплати прямих прибуткових податків та соціальних ...

... Закону “Про внесення змін в Закон України “Про оподаткування прибутку підприємств” з другого півріччя 1997 р. відбулися істотні зміни в оподаткуванні підприємницької діяльності, спрямовані на підтримку виробника, активізацію інвестиційної діяльності підприємства. Платниками податку на прибуток є резиденти та нерезиденти. З числа резидентів платниками податку є суб'єкти господарської діяльності, ...

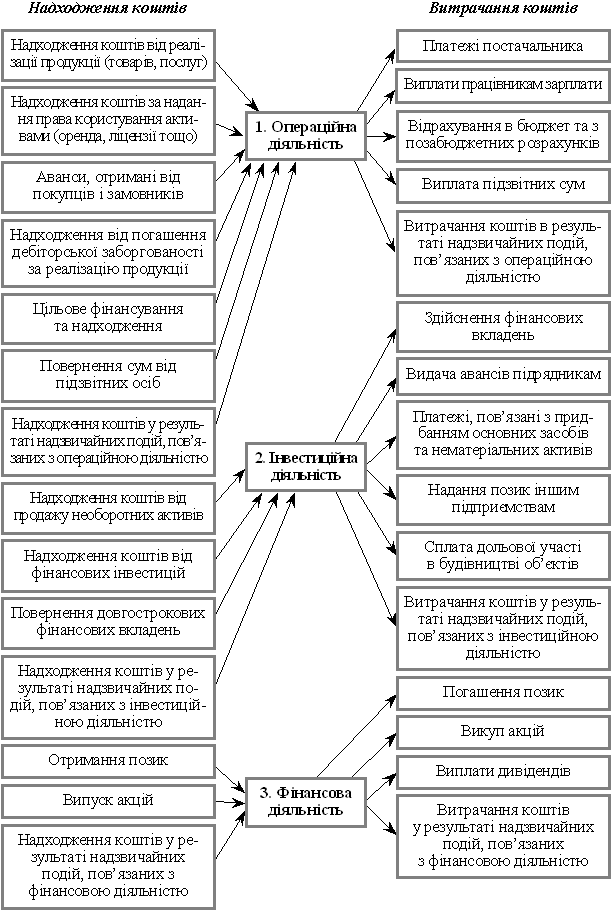

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

0 комментариев