Навигация

Зміст

ВСТУП.. 3

1. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ: ФІНАНСОВИЙ КАПІТАЛ ПІДПРИЄМСТВА, ДЖЕРЕЛА ЙОГО ФОРМУВАННЯ.. 6

2. ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВА.. 13

3. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА.. 18

4. ФОРМУВАННЯ ТА РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА.. 22

5. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВА.. 28

6. КРЕДИТУВАННЯ ПІДПРИЄМСТВА.. 36

7. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА.. 39

8. ПРОЦЕС ОПОДАТКУВАННЯ ПІДПРИЄМСТВА.. 49

ВИСНОВКИ.. 57

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ: 59

ДОДАТКИ.. 61

ВСТУП

Сільське господарство є однією з найважливіших галузей національної економіки України. Перехід економіки до ринку спричинює необхідність докорінної перебудови економічних відносин в аграрному секторі. Сутність її полягає в наданні сільським жителям можливості бути самостійними і творчими в своїй праці, ставати підприємцями і власниками.

Забезпечення населення країни якісними і різноманітними продуктами харчування потребує високих темпів зростання сільськогосподарського виробництва. Для цього необхідні: кардинальне вдосконалення організаційних форм господарювання; підвищення культури землеробства і тваринництва; ефективніше використання землі, виробничих фондів, матеріальних, трудових і фінансових ресурсів; зростання продуктивності і поліпшення якості праці, економне і бережливе використання всіх ресурсів.

Актуальність дослідження фінансово-господарської діяльності сільськогосподарського підприємства пояснюється необхідністю отримання достовірної інформації про результати діяльності підприємства. Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Метою проходження переддипломної практики є вивчення фінансово-господарської діяльності сільськогосподарського підприємства, оцінка його діяльності та визначення удосконаленні методики та організації фінансового аналізу та оцінки сільськогосподарських підприємств для забезпечення їх ефективного функціонування в сучасних умовах господарювання. Для досягнення зазначеної мети в процесі дослідження було поставлено такі завдання:

· вивчити основні положення сільськогосподарського підприємства, його статутні документи, положеннями організації бухгалтерського обліку та фінансової звітності;

· вивчити основні джерела грошових надходжень підприємства, основні тенденції стосовну джерел та обсягів грошових надходжень підприємства;

· проаналізувати джерела формування, напрямки використання оборотних коштів підприємства та ступінь його забезпечити оборотними активами;

· вивчити динаміку та причини змін в власному капіталі;

· ознайомитися з діяльністю підприємства на фінансовому ринку в особі позичальника, розглянути основні види кредитування підприємства та обрати найбільш оптимальний для підприємства;

· ознайомитися з основами та правилами організації грошових розрахунків підприємства;

· здійснити оцінку фінансового стану підприємства;

· ознайомитися з процесом оподаткування підприємства з врахуванням галузі та специфіки його діяльності;

· визначити шляхи вдосконалення оцінки фінансового стану підприємства, організації грошових надходжень, оборотних коштів, процесу кредитування та оподаткування підприємства.

Об’єктом дослідження є система фінансового аналізу та оцінки на сільськогосподарських підприємствах. Дослідження проводились на прикладі ПОСП «РОСТОК», що розташоване за адресою: с. Мончинці Калинівського району Вінницької області. Предметом дослідження виступають основні методики, організації та здійснення фінансової оцінки та аналізу фінансового стану ПОСП «РОСТОК».

Інформаційною базою дослідження є законодавчі акти, нормативні документи, довідкові, інструктивні, методичні матеріали та рекомендації міністерств і відомств, періодичні видання. Для обробки даних, наведених у дослідженні застосовувались такі методичні прийоми: огляд, документальна перевірка, техніко-економічні розрахунки, аналітичні групування, структурний аналіз, узагальнення, підрахунок.

1. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ: ФІНАНСОВИЙ КАПІТАЛ ПІДПРИЄМСТВА, ДЖЕРЕЛА ЙОГО ФОРМУВАННЯ

Закон України «Про фермерське господарство» визначає правові, економічні та соціальні засади створення та діяльності фермерських господарств як прогресивної форми підприємницької діяльності громадян у галузі сільського господарства України. Закон спрямований на створення умов для реалізації ініціативи громадян щодо виробництва товарної сільськогосподарської продукції, її переробки та реалізації на внутрішньому і зовнішньому ринках, а також для забезпечення раціонального використання і охорони земель фермерських господарств, правового та соціального захисту фермерів України.

Фермерське господарство є формою підприємницької діяльності громадян із створенням юридичної особи, які виявили бажання виробляти товарну сільськогосподарську продукцію, займатися її переробкою та реалізацією з метою отримання прибутку на земельних ділянках, наданих їм для ведення фермерського господарства, відповідно до закону.

Фермерське господарство може бути створене одним громадянином України або кількома громадянами України, які є родичами або членами сім’ї, відповідно до закону.

Приватно-орендне підприємство «РОСТОК» є приватно-орендним сільськогосподарським підприємством, що створене в процесі реорганізації сільськогосподарського виробничого кооперативу «АРАКС», зареєстрованого рішенням виконавчого комітету Калинівської районної Ради від 31 березня 2003 року № 287.

Підприємством є правонаступником сільськогосподарського виробничого кооперативу «АРАКС» с. Мончинці з дня вилучення останнього з державного реєстру. Приватно-орендне підприємство «РОСТОК» приймає на себе виконання і повну відповідальність за зобов’язаннями сільськогосподарського виробничого кооперативу «АРАКС» с. Мончинці, приймає всі його права за укладеними ним угодами з юридичними та фізичними особами до закінчення строку дії цих угод, а також приймає всі його права, в тому числі права користування землею сільськогосподарського виробничого кооперативу «АРАКС» с. Мончинці.

Засновником і власником підприємства налодіє голова підприємства, громадянка України – Кохтюк Майя Василівна. Місцезнаходженням приватно-орендного підприємства «РОСТОК» є с. Мончинці Калинівського району Вінницької області. Підприємство створено і діє відповідно до положень Конституції України, Законів України «Про підприємництво», «Про власність», «Про підприємства в Україні», «Про сільськогосподарські (фермерські) підприємства», іншого чинного законодавства України [дод. А].

Головною метою діяльності приватно-орендного підприємства «РОСТОК» є отримання прибутку засновником шляхом виробництва сільськогосподарської продукції, її переробки, реалізації та здійснення інших видів діяльності.

Предметом діяльності приватно-орендного підприємства «РОСТОК»:

· сільськогосподарське виробництво та реалізація товарної продукції і сировини;

· переробка сільськогосподарської продукції як власного виробництва, так і придбаної;

· оптова і роздрібна торгівля товарами власного виробництва і придбаними, комерційна (фірмова) та комісійна торгівля через власні та орендовані бази, магазини, кафе, бари, ресторани;

· виробництво будівельних матеріалів, виконання будівельних та ремонтно-будівельних робіт;

· створення підсобних промислів;

· виробництво і реалізація товарів широкого вжитку;

· створення готелів, автостоянок, автозаправочних станцій;

· надання послуг і консультацій фізичним і юридичним особам в обробітку землі, вирощуванні сільськогосподарських культур, ремонтні і технічному обслуговуванні автомобілів, сільськогосподарської техніки;

· постачання товарами:

- технологічних ліній по переробці сільськогосподарської продукції, техніки, запасних частин до неї, засобів малої механізації та інвентарю, інструментів;

- транспортних засобів, в тому числі вантажних, легкових, спеціальних та інших самохідних машин та механізмів, які потребують реєстрації Державною автоінспекцією;

- нафтопродуктів;

- гербіцидів, пестицидів, мінеральних добрив, племінної, продуктивної худоби і птиці, комбікормів, ветеринарних препаратів, інших товарно-матеріальних цінностей сільськогосподарського призначення;

- будівельних матеріалів, металоконструкцій, столярних, металевих, сантехнічних виробів.

· виготовлення малогабаритної сільськогосподарської техніки/, інструментів, дрібного інвентарю, предметів побуту;

· надання комунально-побутових послуг населенню, перевезення пасажирів, вантажів в Україні та за її межами;

· вирощування, переробка і реалізація лікарських рослин, виготовлення та реалізація лікарських препаратів;

· надання консультацій і організація навчання з агротехніки, в тому числі платних курсів менеджменту;

· надання ветеринарних послуг;

· консультаційно-інформаційна, агентська, брокерська, дилерська діяльність;

· рекламна, видавнича діяльність;

· операції з нерухомості;

· операції з цінними паперами;

· виготовлення пива, а також виготовлення та реалізація алкогольних напоїв, спирту етилового, коньячного і плодового;

· виготовлення та реалізація тютюнових виробів;

· інші видів діяльності, які не заборонені чинним законодавством України.

Для здійснення деяких з перелічених видів діяльності приватно-орендне підприємство «РОСТОК» отримує спеціальні дозволи (ліцензії, сертифікати).

Приватно-орендне підприємство «РОСТОК» є юридичною. Особа, діє згідно з чинним законодавства, має самостійний баланс, власні основні та оборотні кошти, розрахунковий та ніші рахунки в установах банку, круглу печатку та штамп зі своїм найменуванням, інші реквізити. Приватно-орендне підприємство «РОСТОК» набуло статус юридичної особи з моменту його державної реєстрації.

Для забезпечення мети та предмету діяльності приватно-орендного підприємства «РОСТОК» має право від свого імені укладати угоду, набувати майнові та особисті немайнові права, інші обов’язки, бути позивачем і відвідувачем в суді, господарському суді.

Приватно-орендне підприємство «РОСТОК» має право здійснювати інвестування інших виробників, не несе відповідальності за зобовязання держави, а держава не відповідає за зобовязаннями підприємства.

Приватно-орендне підприємство «РОСТОК» може бути засновником або членом асоціацій, консорціумів, корпорацій, інших об’єднань, господарських товариств, кооперативів, спілок підприємств з виробництва, переробки та реалізації сільськогосподарської продукції, а також несільськогосподарських підприємств та організацій, в тому числі, за участі іноземних партнерів, брати участь у створенні комерційних банків, бути акціонером.

Приватно-орендне підприємство «РОСТОК» може створювати філії та представництва, які наділяє основними засобами та обіговими коштами, що належать підприємству Керівництво діяльністю здійснюється особами, що призначаються головою підприємства. Приватно-орендне підприємство «РОСТОК» є власником належного йому майна, взятого в оренду у орендодавців та власного, володіє, використовує в розпоряджається ним виходячи з мети та предмету статутної діяльності.

Майно підприємства створюється за рахунок:

· внеску голови підприємства;

· прибутку, отриманого від реалізації продукції, робіт, послуг, а також інших видів господарської діяльності;

· кредитів банку та інших кредиторів, в тому числі інвестицій українських та зарубіжних інвесторів;

· прибутків від цінних паперів;

· доброчинних внесків і пожертвувань українських та іноземних юридичних та фізичних осіб;

· придбання майна інших іноземних юридичних та фізичних осіб;

· інших джерел, не заборонених законодавством України.

Приватно-орендне підприємство «РОСТОК» може орендувати майнові паї сільськогосподарського кооперативу «АРАКС». Майнові паї утворюють собою майновий комплекс сільськогосподарського виробничого кооперативу «АРАКС». Вказане майно приймається на баланс на підставі Договору оренди. Розміри та форми орендної плати, умови виконання орендованого майна, розпорядження ним обумовлюються в договорі оренди.

За рішенням голови підприємства створюється статутний капітал для забезпечення фінансово-господарської діяльності. Розмір статутного капіталу визначається головою підприємства і на момент реєстрації становить 56143 грн. Голова підприємства самостійно визначає види, розміри і порядок формування та викорстання фондів та резервів.

До земель підприємства належать:

· землі, що у власності та користуванні підприємства, як власні так і взяті в оренду, які засвідчені відповідним Державним актом про право приватної власності на землю, Державним актом на право постійного користування землею;

· підприємство застосовує оренду паїв колишніх членів сільськогосподарського кооперативу «АРАКС».

Обов’язки підприємства, як власника землі і землекористувача передбачають:

· забезпечувати використання землі за цільовим призначенням та відповідно до умов її надання;

· ефективно використовувати землю, підвищувати її родючість, застосовувати природоохоронні технології виробництва, не допускати погіршення екологічного стану в результаті господарської діяльності підприємства;

· своєчасно вносити земельний податок відповідно до Закону України «Про плату за землю»;

· не порушувати прав власників інших земельних ділянок і землекористувачів, в тому числі орендарів;

· зберігати геодезичні знаки, протиерозійні споруди, межі зрошувальних та осушувальних систем;

· дозволяти власникам і землекористувачам суміжних земельних ділянок прохід (проїзд) до доріг загального користування, а також спорудження та ремонт межових знаків та споруд;

· не чинити перешкод будь-якому орендодавцю в будь-який момент вийти зі складу підприємства, з виділенням його земної протягом року та майнового паю [7, с. 20].

Управління підприємством здійснює його голова, який самостійно вирішує всі питання виробничого господарської діяльності, користуючись у своїй діяльності статутом підприємства, законами та іншими нормативними актами України та інформувати про свою діяльність орендодавців не рідше 1-2 рази в рік. За рішенням голови підприємства може найматися Виконавчий директор, який виконує функції управління підприємством відповідно до статуту підприємства і укладеного з ним договору та підзвітний у своїй діяльності голові підприємства [дод. Г].

Підприємство здійснює оперативний та бухгалтерський облік результатів свої діяльності, а також веде статистичну звітність і подає її у встановленому порядку та обсязі органам державної статистики. Головний бухгалтер підприємства підпорядковується безпосередньо голові підприємства, несе відповідальність і користується правами, встановленими чинним законодавством для головних бухгалтерів підприємств, об’єднань та організацій.

Бухгалтерський облік на підприємстві ведеться відповідно до Наказу № 23 Про облікову політику підприємства від 30.12.2000 р., яким визначає основні методи та форми обліку підприємства [дод. Б].

На підприємстві розроблено та затверджено Посадову інструкцію бухгалтера з обліку. На посаду бухгалтера 1 категорії призначається особа, що має вищу професійну освіту та стаж роботи на посаді бухгалтера 2 категорії не менше 3 років, на посаду бухгалтера 2 категорії – особа, що має вищу професійну освіту та стаж роботи на посаді бухгалтера не менше 3 років. Бухгалтер підприємства підпорядковується головному бухгалтеру [дод. В].

Основними джерелами формування власного капіталу додатковий капітал у сумі 1298 тис. грн. та статутний капітал у сумі 56 тис. грн. Нерозподілений прибуток ПОСП «РОСТОК» в 2005 році складав 42,6 тис. грн., а у 2006 році – 114,9 тис. грн. В той же час в 2006 році відбулося вилучення частки в капіталі в сумі 1298 тис. грн.

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... є якість господарювання підприємства, саме він реальний і з точки зору спроможності підприємства відраховувати частину прибугку до бюджету. Прибугок синтезує в собі всі найважливіші сторони роботи підприємства. Щоб прибуток підприємства зростав, воно повинне: — нарощувати обсяги виробництва і реалізації товарів, робіт, послуг; — розширювати, орієнтуючись на ринок, асортимент і якість продукц ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

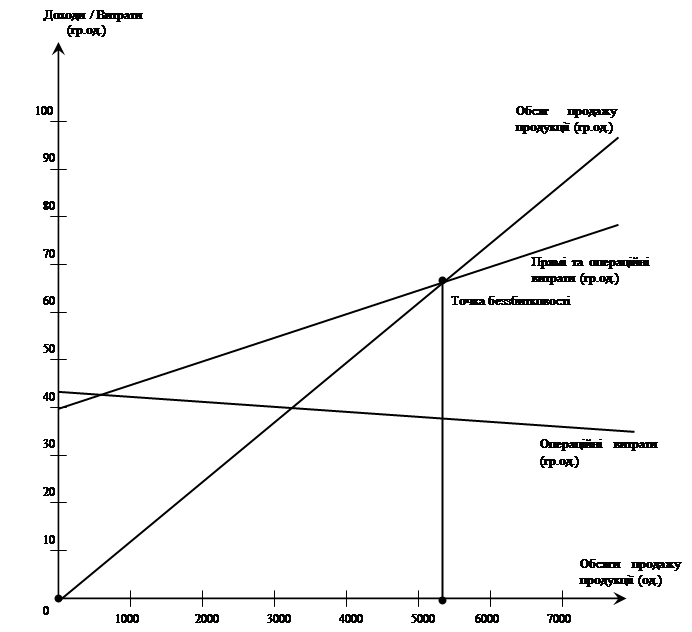

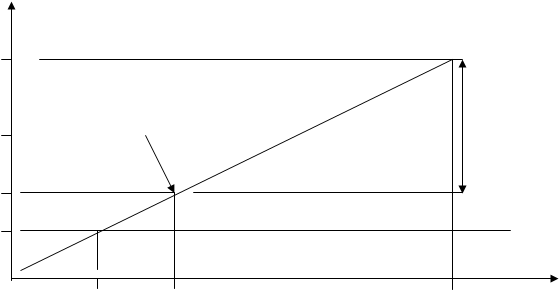

... зменшення змiнних витрат виробництва в цiлому може позитивно вплинути на економiчну ефективнiсть господарсько-фiнансової дiяльностi даного пiдприємства. Завдання 2 1. Використовуючи результати розрахунків попереднього завдання, визначити беззбитковий обсяг виробництва у вартісному виразі (критичну виручку від реалізації продукції), розкрити економічний зміст цього показника. 2. Навести граф ...

0 комментариев