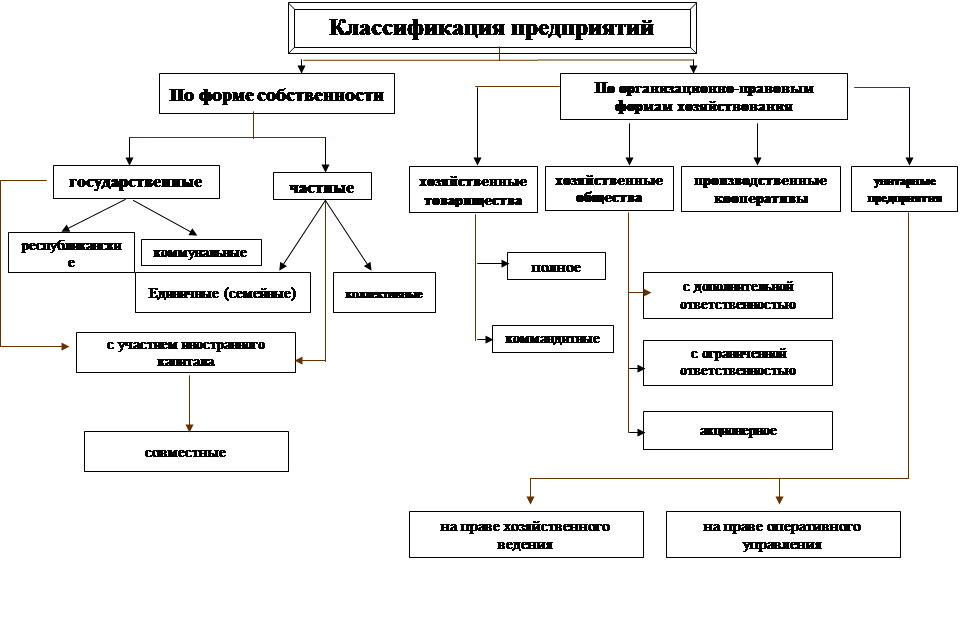

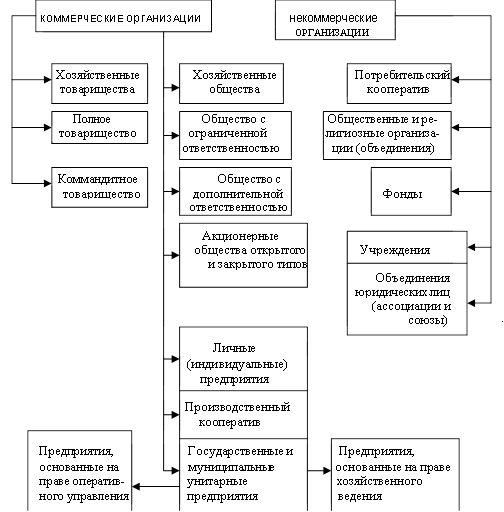

Действующие организационно-правовые формы предприятий в России

Сравнения различных организационно-правовых форм предприятий

Практический РАЗДЕЛ. Расчет и анализ технико-экономических показателей производственно-хозяйственной деятельности предприятия

Расход покупных комплектующих изделий на производство единицы продукции (руб.) по изделиям А.Б и В определяется на основании исходных данных

Проверка правильности произведенных расчетов

Навигация

Практический РАЗДЕЛ. Расчет и анализ технико-экономических показателей производственно-хозяйственной деятельности предприятия

Организационно-правовые формы предприятий

66910

знаков

55

таблиц

0

изображений

2. Практический РАЗДЕЛ. Расчет и анализ технико-экономических показателей производственно-хозяйственной деятельности предприятия

2.1 Исходные данные

Предприятие производит продукцию трех видов: А,Б и В. Технология производства этих изделий предполагает выполнение трех видов работ: механическая обработка деталей (м), литье пластмассовых деталей (л) и сборка готовой продукции (с).

Требуется рассчитать и выполнить анализ основных технико-экономических показателей производственно-хозяйственной деятельности предприятия на планируемый год при следующих исходных данных:

Производственная программа на планируемый год (штук)

| Вариант | Наименование изделия, производственная программа | ||

| А | Б | В | |

| N=0 | 500 | 800 | 1000 |

| N=21 | Вариант "0"=10xN = Вариант "0"=10x21 | ||

| 500+10x21= 710 | 800+10x21=1010 | 1000+10x21=1210 | |

02.Трудоемкость единицы продукции (нормо-часы)

| Вариант | Наименование изделия | ||||||||

| А | Б | В | |||||||

| Трудоемкость по видам работ, н-ч. | Трудоемкость по видам работ, н-ч. | Трудоемкость по видам работ, н-ч. | |||||||

| м | л | с | м | л | с | м | л | с | |

| N=0 | 7 | 5 | 6 | 5 | 6 | 4 | 4 | 5 | 7 |

| N=21 | Вариант "0" + 0,5xN=Вариант "0" + 0,5x21 | ||||||||

| 17,5 | 15,5 | 16,5 | 15,5 | 16,5 | 14,5 | 14,5 | 15,5 | 17,5 | |

03. Тарифная ставка работ (руб./час)

| Вариант | Виды работ | ||

| Механические (м) | Литье пластмасс (л) | Сборочные (с) | |

| N=0 | 10 | 8 | 12 |

| N=21 | Вариант "0" + 0,1xN= Вариант "0" + 0,1x21 | ||

| 12,1 | 10,1 | 14,1 | |

04. Расход материалов на изготовление единицы продукции

| Вариант | Наименование изделия | ||||||||

| А | Б | В | |||||||

| Наименование материала | |||||||||

| ст, кг | пл, кг | эп, м | ст, кг | пл, кг | эп, м | ст, кг | пл, кг | эп, м | |

| N=0 | 3 | 2 | 4 | 2 | 3 | 3 | 4 | 1 | 2 |

| N=21 | Вариант "0" + 0,1xN= Вариант "0" + 0,1x21 | ||||||||

| 5,1 | 4,1 | 6,1 | 4,1 | 5,1 | 5,1 | 6,1 | 3,1 | 4,1 | |

| Условные обозначения: ст – сталь; пл – пластмасс; эп – электрический провод. Цена 1 кг стали – 20 руб. Цена 1 кг пластмассы – 80 руб. Цена 1 погонного метра электрического провода – 4 руб. | |||||||||

05. Расход покупных комплектующих изделий на изготовление единицы продукции (руб./ед.)

| Вариант | Наименование изделия | ||

| А | Б | В | |

| N=0 | 20 | 85 | 44 |

| N=21 | Вариант "0" + N = Вариант "0" + 21 | ||

| 41 | 106 | 65 | |

06. Объем незавершенного производства по видам работ на конец планируемого года (норма-часы)

| Вариант | Виды работ | ||

| Механические (м) | Литье пластмасс (л) | Сборочные (с) | |

| N=0 | 2000 | 4000 | 6000 |

| N=21 | Вариант "0" + 100xN = Вариант "0" + 100x21 | ||

| 4100 | 6100 | 8100 | |

07. Объем незавершенного производства по материальным ресурсам

07.01. Объем незавершенного производства по расходам материалов на конец планируемого года (кг, погонные метры)

| Вариант | Наименование материала, расход | ||

| Сталь, кг | Пластмасса, кг | Провод электрический, м | |

| N=0 | 1 300 | 1 320 | 2 200 |

| N=21 | Вариант "0" + 10xN = Вариант "0" + 10x21 | ||

| 1510 | 1530 | 2410 | |

07.02. Объем незавершенного производства по расходам покупных комплектующих изделий на конец планируемого года (руб.)

| Вариант | Наименование материала комплектующих | ||

| Сталь, руб. | Пластмасса, руб. | Провод электрический, руб. | |

| N=0 | 4000 | 17000 | 17600 |

| N=21 | Вариант "0" + 10xN = Вариант "0" + 10x21 | ||

| 4210 | 17 210 | 17 810 | |

08. Характеристика технологического оборудования, находящегося на балансе предприятия

| Виды работы | Наименование оборудования | Габариты м x м | Балансовая стоимость, Тыс, руб | Потребляемая мощность, кВт | Норма амортизации, % |

| м | Металлорежущий станок | 2 x 0,95 | 180 | 4 | 8 |

| л | Литьевая машина | 2,5 x 1 | 120 | 3 | 12 |

| с | Монтажный стол | 0,7 x 0,5 | 15 | _ | 10 |

09. Предприятие арендует производственное помещение для цеха на условиях:

- балансовая стоимость 1 кв.м производственной площади = (5000+100 x (N=21)) = 7100 руб.;

- арендный процент – 22% годовых от балансовой стоимости производственной площади;

- годовая норма амортизации – 3%.

010. предприятие арендует помещения для офиса на условиях:

- балансовая стоимость 1 кв.м. производственной площади = (8000 +100 x (N=21)) = 10100 руб.;

- арендный процент – 20% годовых от балансовой стоимости производственной площади; - годовая норма амортизации – 2,5%.

011. Условия оплаты труда

На предприятии действует сдельно-премиальная системы оплаты труда основных (производственных) рабочих (премия составляет 40% к сдельному заработку) и повременно-премиальная система оплаты труда вспомогательных рабочих (премия составляет 40% к тарифному заработку).

Заработная плата служащих составляет в среднем 10 МРОТ на одного человека. МРОТ+ 4330 р. Премия служащих составляет 30% к месячному окладу. Ставка единого социального налога – 26 %. От начисленной величины платы труда для всех категорий служащих.

012. Годовые общехозяйственные расходы

Годовые канцелярские, почтовые расходы, оплаты услуг телефонной связи, оплата расходов на отопление и освещение помещений, расходы на приобретение специальной литературы и другие общехозяйственные расходы = (35 000 +100 x( N=21)) = 37100 руб.

013. Установленные уровень рентабельности продукции (по отношению к себестоимости) на планируемый год:

- по изделию А – 25%;

По изделию Б – 30%;

По изделию В – 50%.

2.2 Расчет по экономическим элементам

1.Расчет трудоемкости годовой производственной программы

1.1. Объем (трудоемкость) годовой товарной продукции по видам работ (н-час) применительно к каждому изделию (А,Б,В) определяется исходя из:

- годовой производственной программы по изделию (ППа, ППб, ППв);

- трудоемкости по видам работ по соответствующему изделию(Там, Тал, Тас, Тбм, Тбл, Тбс)

| Расчет | Результат | |

| N=21 | N=0 | |

| ТПам = ППа х Там = 710 х 17,5 | 12 425 | 3 500 |

| ТПал = ППа х Тал = 710 х 15,5 | 11 005 | 2 500 |

| ТПас = ППа х Тас = 710 х 16,5 | 11 715 | 3 000 |

| ТПбм = ППб х Тбм =1010 х 15,5 | 15 655 | 4 000 |

| ТПбл = ППб х Тбл =1010 х 16,5 | 16 665 | 4 800 |

| ТПбс = ППб х Тбс =1010 х 14,5 | 14 645 | 3 200 |

| ТПвм = ППв х Твм =1210 х 14,5 | 17 545 | 4 000 |

| ТПвл = ППв х Твл =1210 х 15,5 | 18 755 | 5 000 |

| ТПвс= ППв х Твс =1210 х 17, 5 | 21 175 | 7 000 |

1.2. Объем (трудоемкость) годовой товарной продукции по изделиям А,Б и В (н – час) определяется исходя из объема годовой товарной продукции по видам работ по соответствующим изделиям.

| Расчет | Результат | |

| N=21 | N=0 | |

| ТПа = ППа х (Там+Тал+Тас) = 710 х (17,5+15,5+16,5) | 35 145 | 9 000 |

| ТПб = ППб х (Тбм+Тбл+Тбс) = 1010 х (15,5+16,5+14,5) | 46 965 | 12 000 |

| ТПв = ППв х (Твм+Твл+Твс) = 1210 х (14,5+15,5+17,5) | 57 475 | 16 000 |

1.3. Объем (трудоемкость) годовой товарной продукции по всем изделиям (н-час) определяется исходя из объема годовой товарной продукции по каждому изделию.

| Расчет | Результат | |

| N=21 | N=0 | |

| ТП = ТПа + ТПб + ТПв = 35145 + 46965 + 57475 | 139 585 | 37 000 |

1.4. Объем (трудоемкость) годовой товарной продукции по видам работ (н-час)

| Расчет | Результат | |

| N=21 | N=0 | |

| ТПм = (ППа х Там) + (ППб х Тбм) + (ППв х Твм) = (710х15,5) +(1010 х 15,5)+( 1210 х 14,5) | 44 205 | 11 500 |

| ТПл = (ППа х Тал) + (ППб х Тбл) + (ППв х Твл) = (710 х 15,5) + (1010 х 16,5)+ (1210 х 15,5) | 46 425 | 12 300 |

| ТПс = (ППа х Тас) + (ППб х Тбс) + (ППв х Твс) = (710 х 16,5)+ (1010 х 14,5)+( 1210 х 17, 5) | 47 535 | 13 200 |

| Расчет | Результат | |

| N=21 | N=0 | |

| ВПм = ТПм + ВНПм = 44 205 + 4 100 | 48 305 | 13 500 |

| ВПл = ТПл + ВНПл = 46425 + 6 100 | 52 525 | 16 300 |

| ВПс = ВПс + ВНПс = 47535 + 8100 | 55 635 | 19 200 |

| Итого ВП = ВПм+ВПл+ВПс =48 305 + 52525 + 55635 | 156465 | 49 000 |

1.5. Объем (трудоемкость) годовой валовой продукции по видам работ (н-час) определяется исходя из результатов расчета годовой товарной продукции по видам работ и изменениями величины незавершенного производства на конец и на начало планового периода по тем же видам работ.

1. Расчет потребности в основных производственных средствах

1.1. Активная часть основных производственных средств.

2.1.1.Потребное количество оборудования по видам работ (ед.) определяется исходя из

- трудоемкости годовой валовой продукции по видам работ;

- годового фонда рабочего времени (час) работы еденицы оборудования (ФВо) в рассматриваемом периоде (на планируемый год), принимая при этом:

Количество рабочих дней в году – 250;

Количество смен работы оборудования – 2;

Количество рабочих часов в смене – 8;

Потери рабочего времени – 5%

| Расчет | Результат | |

| N=21 | N=0 | |

| ФВо= ( Крд х (КС х КРч)) - ПРВ= (250 х (2х8)) – 5% | 3800 | 3 800 |

| Расчет | Результат | |

| N=21 | N=0 | |

| Омр = ВПм / ФВо = 48 305/3 800 | 12,71 | 3,55 |

| Омп = Омр ~ < = 12,71 ~ 13 | 13 | 4 |

| Олр = ВПл/ ФВо = 52525/ 3800 | 13,82 | 4,29 |

| Олп = Олр ~ < = 13,82 ~ 14 | 14 | 5 |

| Оср= ВПс/ ФВо = 55635/ 3800 | 14,64 | 5,05 |

| Осп =Оср ~ < 14,64 ~ 15 | 15 | 6 |

2.1.2. Коэффициенты загрузки оборудования по видам работ определяются на основании сравнения расчетного и принятого количества оборудования по видам работ.

| Расчет | Результат | |

| N=21 | N=0 | |

| Км=( Омр / (Омп/100) /100=12,71/(14/100)/100 | 0,90 | 0,89 |

| Кл=(Олр/(Олп/100)/100 =13,82/(14/100)/100 | 0,98 | 0,86 |

| Кс=(Осп/(Оср/100)/100=14,64/(15/100)/100 | 0,98 | 0,84 |

2.1.3 Балансовая стоимость всего оборудования (руб.) определяется исходя из принятого количества оборудования по видам работ и балансовой стоимости (цены) единицы соответствующего оборудования.

| Расчет | Результат | |

| N=21 | N=0 | |

| Бсм = Омп х Бсеом = 13 х 180 000 | 2340 000 | 720 000 |

| Бсл = Олп х Бсеол = 14 х 120 000 | 1 680 000 | 600 000 |

| Бсс = Осп х Бсеос = 15 х 15 000 | 225 000 | 90 000 |

| Итого БСо = Бсм+Бсл+Бсс = (2520000+ 1680000 + 225000) | 4245 000 | 1410 000 |

2.1.4. Годовые амортизационные отчисления по группам оборудования (видам работ) рассчитываются по линейному методу исходя из значений норм амортизации и балансовой стоимости соответствующей группы оборудования.

| Расчет | Результат | |

| N=21 | N=0 | |

| Агм = Бсм х Нам = 2340000 х 8% | 187 200 | 57 600 |

| Агл = Бсл х Нал = 1 680000 х 12 % | 201 600 | 72 000 |

| Агс = Бсс х Нап = 225000 х 10% | 22 500 | 9 000 |

| Итого Аг = Агм+Агл+Агс = 187200+201600 + 22 500 | 411 300 | 138 600 |

2.1.5. Годовые расходы на электроэнергию, потребляемую соответствующим технологическим оборудованием (руб.), определяются исходя из: - трудоемкости годовой валовой продукции по видам работ;

- Мощности электроэнергии (кВт), потребляемый еденицей оборудования по видам работ (соответствующей группы оборудования). В расчете стоимость 1 кВт-часа электроэнергии принимается равной 1 руб.

| Расчет | Результат | |

| N=21 | N=0 | |

| Эм = ВПм х Мэ(кВт) = 48 305 х 4 | 193 220 | 54 000 |

| Эл = ВПл х Мэ(кВт) = 52525 х 3 | 157 575 | 48 900 |

| Эс = ВПс х Мэ(кВт) = 55635 х 0 | - | - |

| Итого Эо = ВПм + ВПл + ВПс = 193220 + 157575 + 0 | 350 795 | 102 900 |

1.2. Пассивная часть основных производственных средств

1.2.1. Производственная площадь цеха (кв.м.) определяется исходя из:

- принятого количества оборудования по видам работ;

- габаритных размеров единицы соответствующего оборудования;

Для нормального функционирования производства принимается величина площади для проездов, проходов, бытовых помещений и т.п. в размере 180% от производственной площади, занимаемой оборудованием

| Расчет | Результат | |

| N=21 | N=0 | |

| So = (Гом х Омп) + (Гол х Олп) + (Гос х Осп) = (2х0,95)х13) +(2,5х1)х14)+(0,7х0,5)х15) | 64,95 | 22,2 |

| Sпр = So х 180%= 64,95х180% | 116, 91 | 39,96 |

| Итого Sц = So+ Sпр = 64,95 +116,91 | 181, 86 | 62,16 |

1.2.2. Площадь помещения для офиса (кв.м.) определяется исходя из:

- числа сотрудников предприятия, работающих в офисе (директор, зам. Директора по производству и главный бухгалтер) – 3 человека;

- нормы площади на одного сотрудника, принимаемой равной 6 кв.м. на человека

| Расчет | Результат | |

| N=21 | N=0 | |

| Sоф = число сотрудников х нормы площади = 3х6 | 18 | 18 |

1.2.3. Балансовая стоимость производственного помещения цеха

Определяется исходя из:

- величины производственной площади цеха;

- стоимости 1 кв. м. площади здания, в котором арендуется производственная площадь для цеха.

| Расчет | Результат | |

| N=21 | N=0 | |

| БСц = Sц х БСц = 181,86 х 7100 | 1291 206 | 310 800 |

1.2.4. Балансовая стоимость помещения под офис

определяется из:

– величины площади офиса;

- стоимости 1 кв. м. площади здания, в котором арендуется площадь под офис

| Расчет | Результат | |

| N=21 | N=0 | |

| БСоф = Sоф х БСОФ. = 18 х 10100 | 181 800 | 144 000 |

2.2.5 Арендная плата (годовая) за аренду производственного помещения (руб.) определяется из:

- балансовой стоимости арендуемого помещения;

- арендного процента;

- нормы амортизации производственного помещения (при линейном методе начисления амортизации)

| Расчет | Результат | |

| N=21 | N=0 | |

| АПц = БСц х Ац% + БСц х НАЦ% = (1291 206 х 22%) + (1291 206 х 3%) | 322 801,5 | 77 700 |

2.2.6. Арендная плата (годовая) за аренду офисного помещения (руб.) определяется из: - балансовой стоимости арендуемого помещения;

- арендного процента;

- нормы амортизации помещения под офис (при линейном методе начисления амортизации)

| Расчет | Результат | |

| N=21 | N=0 | |

| АПц = БСоф х Аоф% + БСоф х Наоф% = (181800 х 20%) + (181800 х 2,5%) | 40 905 | 32 400 |

3. Расчет потребности в трудовых ресурсах

3.1. Численность работающих.

3.1.1. Численность основных (производственных) рабочих определяется по профессиям:

- численность станочников по механической обработке материалов – Lм;

- численность литейщиков – прессовщиков - Lл;

Численность сборщиков изделий - Lс;

Численность основных рабочих по профессиям определяется исходя из: - действительного (эффективного) годового фонда времени работы одного рабочего (ФВр) в рассматриваемом периоде , принимая при этом:

Количество рабочих дней в году – 250;

Количество рабочих часов в смене – 8;

Плановые потери рабочего времени – 10%

| Расчет | Результат | |

| N=21 | N=0 | |

| ФВр = (Крд х КРч) - ПРВ= (250 х 8) – 10% | 1800 | 1800 |

| Расчет | Результат | |

| N=21 | N=0 | |

| Lмр = ВПм / ФВр = 48305 /1800 | 26,8 | 7,5 |

| Lмп = Lм ~ < 26,8~27 | 27 | 8 |

| Lлр = ВПл/ ФВр = 52525/1800 | 29,1 | 9,06 |

| Lлп =~ <29,1 ~ 30 | 30 | 10 |

| Lср = 55635/ 1800 | 30,9 | 10,67 |

| Lсп =~ < 30,9 ~ 31 | 31 | 11 |

3.1.2. Количество вспомогательных рабочих определяется по нормативу: 2 наладчика в смену, таким образом 2 х 2 (количество смен) = 4

3.1.3 Численность служащих принимается в следующих размерах:

| Должность | Количество |

| РУКОВОДЯЩИЕ РАБОТНИКИ Директор Зам. Дир. По производству Главный бухгалтер Начальник смены | 1 1 1 2 |

| ИТОГО | 5 |

| ПРОЧИЕ СЛУЖАЩИЕ Делопроизводитель Охрана | 1 3 |

| Итого | 4 |

| ВСЕГО СЛУЖАЩИХ | 9 |

3.2. Затраты на оплату труда

3.2.1. Затраты на оплату труда основных рабочих

Расчет готовой тарифной оплаты труда основных рабочих (по профессиям) с учетом премии производится исходя из:

- трудоемкости годовой валовой продукции по соответствующим видам работ;

- часовой тарифной ставки по видам работ

- условия премирования основных рабочих

| Расчет | Результат | |

| N=21 | N=0 | |

| ОТо м = ВПм х ТСм + премия = (48305 х 12,1) х 140% | 842 341,5 | 189 000 |

| Ото л = ВПл х ТСл = (52525 х 10,1) х 140% | 742703,5 | 182 560 |

| ОТо с = ВПс х ТСс = (55635 х 14.1) х 140% | 1098235 | 322 560 |

| Итого ОТопр = ОТо м + Ото л + ОТо с = 842341,5+ 742703, 5 + 109823, 5 | 2833280 | 694 120 |

3.2.2. Затраты на оплату труда вспомогательных рабочих:

Тарифная годовая оплата труда вспомогательных рабочих с премией (руб.) определяется исходя из:

- количества вспомогательных рабочих;

- действительного (эффективного) годового фонда времени работы одного рабочего;

- часовой тарифной ставки вспомогательных рабочих;

- условий премирования основных рабочих.

Часовая тарифная ставка вспомогательных рабочих (руб./час) принимается равной для всех категорий рабочих и рассчитывается как средняя арифметическая величина из установленных средних тарифных ставок по видам работ:

(ТСв=ТСм+ТСл+ТСс)/3 = (12,1 + 10,1 + 14,1)/3 = 12,1

| Расчет | Результат | |

| N=21 | N=0 | |

| ОТв пр = (ФВр х ТСв) + премия) х Квр = (1800 х 12,1) + (1800х12,1х40%) х 4 | 121 968 | 100 800 |

3.2.3. Затраты на оплату труда служащих

Расчет годового фонда труда служащих с учетом премии (руб.) определяется исходя из:

- количества служащих;

- условий оплаты их труда и премирования.

| Расчет | Результат | |

| N=21 | N=0 | |

| ОТ сл пр = ((10 МРОТ х 12 месяцев) + (10 МРОТ х 12 месяцев х премию)) х Ксл = ((10 х 4330 х 12) + (4330 х 12 х 30%)) х 9 = | 6079 320 | 842 400 |

3.2.4. Затраты на оплату труда работающих

Годовая сумма оплаты труда всех работников предприятия определяется как сумма затрат на оплату труда основных рабочих, вспомогательных рабочих и служащих.

| Расчет | Результат | |

| N=21 | N=0 | |

| ОТ = ОТопр + ОТв пр+ ОТ сл пр = 2833280 + 121968 +6079320 | 9034 568 | 1637 320 |

3.3. Начисление единого социального налога

Начисление единого социального налога (ЕСН) по основному и незавершенному производству в расчете на год производится исходя из:

- годовой оплаты труда работающих;

- ставки ЕСН.

| Расчет | Результат | |

| N=21 | N=0 | |

| ЕСН = ОТ х Сесн = 9 034 568 х 26% | 2348 988 | 582 885, 9 |

4. Расчет потребности в материальных ресурсах

4.1. Затраты материалов в основном производстве на изготовление годовой производственной программы по изделиям А,Б и В (руб.) определяются исходя из:

- норм расхода материалов на единицу изделий А,Б и В;

- цены 1 кг (1 погонного метра) используемого материала;

- производственной программы выпуска изделий А,Б и В.

| Расчет | Результат | |

| N=21 | N=0 | |

| Ма = ((РМа ст х Цс) + (РМа пл х Цпл) + (РМа эп х Цэп)) х ППа = ((5,1 х 20) +(4,1 х 80) + (6,1 х 4)) х 710 | 322 624 | 118 000 |

| Мб = ((РМб ст х Цс) + (РМб пл х Цпл) + (РМб эп х Цэп)) х ППа = ((4,1 х 20) + (5,1 х 80) + (5,1 х 4)) х 1010 | 515 504 | 233 600 |

| Мв = ((РМв ст х Цс) + (РМв пл х Цпл) + (РМв эп х Цэп) х ППа =((6,1 х 20) + (3,1 х 80) + (4,1 х 4)) х 1210 | 467 544 | 168 000 |

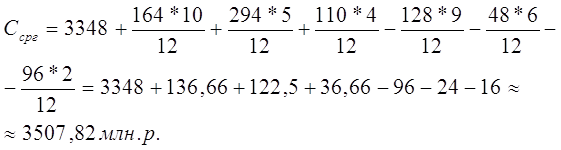

| Итого М осн п = Ма + Мб + Мв = 322624 + 515 504+ 467 544 | 1305 672 | 519 600 |

4.2. Расход материалов, находящихся в незавершенном производстве на конец планируемого года (руб.), определяется исходя из:

- количества (объема) находящегося в незавершенном производстве материала соответствующего наименования;

- цены 1 кг (1 погонного метра) используемого материала

| Расчет | Результат | |

| N=21 | N=0 | |

| М нп = (Кнп ст х Цс) + (Кнп пл х Цпл) + (Кнп эп х Цэп) = (1510 х 20) + (1530 х 80) + (2410 х 4) | 162 240 | 140 400 |

4.3. Годовые затраты основного производства на покупные комплектующие изделия, необходимые для изготовления изделий А,Б и В (руб.), определяются исходя из:

- норм расхода комплектующих на единицу изделия А,Б и В;

- производственной программы выпуска изделий А,Б и В.

| Расчет | Результат | |

| N=21 | N=0 | |

| Косн п = (ППа х Ка) + (ППб х Кб) + (ППв х Кв) =(710 х 41) + (1010 х 106) + (1210 х 65) | 214 820 | 122 000 |

4.4. Расход покупных комплектующих изделий, находящемся в незавершенном производстве на конец планируемого года (руб.) в сумме по всем изделиям, определяется на основании исходных данных.

| Расчет | Результат | |

| N=21 | N=0 | |

| Кнп = Кнп ст + Кнп пл + Кнп эп = 4210 + 17210+17 810 | 39 230 | 38 600 |

5. Расчет годовых затрат на производство продукции (по экономическим элементам)

| Наименование и содержание элемента затрат | Источник информации | Результат | |

| N=21 | N=0 | ||

| 5.1. МАТЕРИАЛЬНЫЕ ЗАТРАТЫ, ВСЕГО | 1467 912 | 820 600 | |

| 5.1.1. в том числе материалы: В основном производстве В незавершенном производстве | п. 4.1 п. 4.2. | 1305672 162 240 | 519600 140 400 |

| 5.2. ЗАТРАТЫ НА ОПЛАТУ ТРУДА, ВСЕГО | 9 034 568 | 1637 320 | |

| В том числе оплата труда 5.2.1. основных (производственных) рабочих | П. 3.2.1. | 2683 280 | 694 120 |

| 5.2.2. вспомогательных рабочих | П. 3.2.2. | 121 968 | 100 800 |

| 5.2.3. служащих | П. 3.2.3. | 6079 320 | 842 400 |

| 5.3. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ | П. 3.3. | 2348 988 | 582885,9 |

| 5.4. АМОРТИЗАЦИЯ | П. 2.1.4. | 411 300 | 138 600 |

| 5.5. ПРОЧИЕ РАСХОДЫ, ВСЕГО | 751 601,5 | 248 000 | |

| В том числе: 5.5.1. расходы электроэнергии | П. 2.1.5. | 350 795 | 102 900 |

| 5.5.2.Аренда производственных помещений | П. 2.2.5 | 322 801,5 | 77 700 |

| 5.5.3.Аренда офиса | П. 2.2.6. | 40 905 | 32 400 |

| 5.5.4.Канцелярские и другие общехозяйственные расходы | П. 012 | 37100 | 35 000 |

| 5.6. ИТОГО ГОДОВЫЕ ЗАТРАТЫ | 14143 893 | 3427405,9 | |

2.3 Расчет по статьям калькуляции

6. Расчет затрат на единицу продукции ( по статьям калькуляции)

6.1. Расчет себестоимости единицы продукции (калькулирование) выполняется в соответствии с классификацией затрат по калькуляционным статьям издержек (расходов):

| Статьи калькуляции | Значение показателя по изделию (руб.) | |||||

| А | Б | В | ||||

| N=21 | N=0 | N=21 | N=0 | N=21 | N=0 | |

| 1.Материалы | 454,4 | 236 | 510,4 | 292 | 386,4 | 168 |

| 2.Покупные материалы | 41 | 20 | 106 | 85 | 65 | 44 |

| 3.Заработная плата основных рабочих | 841,33 | 254,8 | 782,11 | 204,4 | 810,25 | 229,6 |

| 4.ЕСН на заработную плату основных рабочих | 218,75 | 90,71 | 203,35 | 72,77 | 210,67 | 81,74 |

| 5.Накладные расходы | 3222,29 | 815,32 | 2995,48 | 654,05 | 3103,25 | 734,68 |

| Итого | 4752,53 | 1416,83 | 4573,87 | 1308,22 | 4551, 27 | 1258,02 |

6.2. Расход материалов (руб.) на производство единицы продукции по изделиям А.Б и В определяется исходя из:

- норм расхода различных материалов на единицу изделия А,Б и В;

Цены 1 кг (1 погонного метра) используемого материала.

| Расчет | Результат | |

| N=21 | N=0 | |

| Меа = (НМас х Цс) + (НМапл х Цпл) + (НМаэп х Цэп) / ППа = (5,1 х 20) + (4,1 х 80) + (6,1 х 4) | 454,4 | 236 |

| Меб = (НМбс х Цс) + (НМбпл х Цпл) + (НМбэп х Цэп) / ППа = (4,1 х 20) + (5,1 х 80) + (5,1 х 4) | 510,4 | 292 |

| Меб = (НМвс х Цс) + (НМвпл х Цпл) + (НМвэп х Цэп) / ППа = (6,1 х 20) + (3,1 х 80) + (4,1 х 4) | 386,4 | 168 |

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев