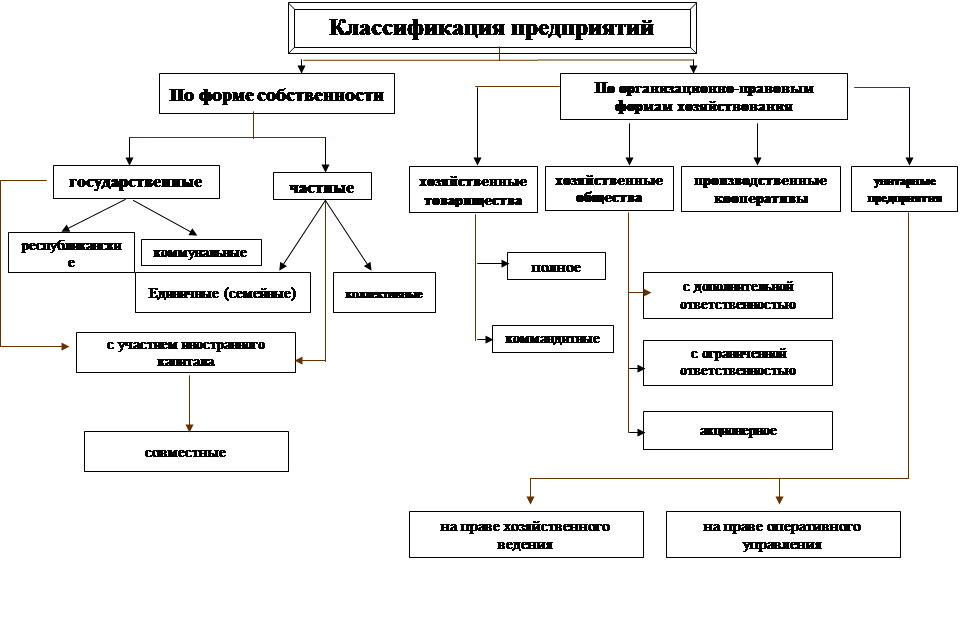

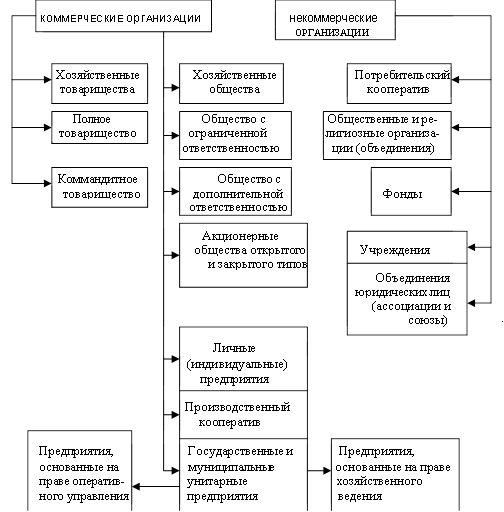

Действующие организационно-правовые формы предприятий в России

Сравнения различных организационно-правовых форм предприятий

Практический РАЗДЕЛ. Расчет и анализ технико-экономических показателей производственно-хозяйственной деятельности предприятия

Расход покупных комплектующих изделий на производство единицы продукции (руб.) по изделиям А.Б и В определяется на основании исходных данных

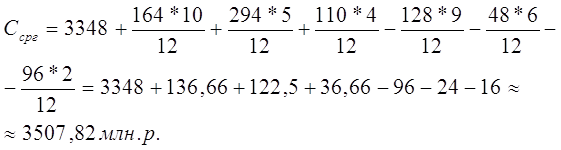

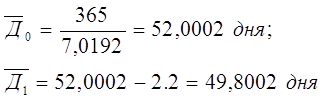

Проверка правильности произведенных расчетов

Навигация

Расход покупных комплектующих изделий на производство единицы продукции (руб.) по изделиям А.Б и В определяется на основании исходных данных

Организационно-правовые формы предприятий

66910

знаков

55

таблиц

0

изображений

6.3. Расход покупных комплектующих изделий на производство единицы продукции (руб.) по изделиям А.Б и В определяется на основании исходных данных

| Расчет | Результат | |

| N=21 | N=0 | |

| Кеа = Вариант "0" + 21 | 41 | 20 |

| Кеб = Вариант "0" + 21 | 106 | 85 |

| Кев = Вариант "0" + 21 | 65 | 44 |

6.4. Тарифная оплата труда основных рабочих, приходящаяся на единицу продукции по изделиям А.Б и В с учетом премии, определяется исходя из

- трудоемкости изделий по видам работ;

- часовой тарифной ставки по видам работ;

- условий премирования основных рабочих.

| Расчет | Результат | |

| N=21 | N=0 | |

| ОТоеа = (Там х ТСм) + (Тал х ТСл) + (Тас х ТСс) х 140% = ((17,5 х12,1) + (15,5 х 10,1) + (16,5 х 14,1)) х 140% | 841,33 | 254,8 |

| ОТоеб = (Тбм х ТСм) + (Тбл х ТСл) + (Тбс х ТСс) х 140% = (15,5 х12,1) + (16,5 х 10,1) + (14,5 х 14,1) х 140% | 782,11 | 204,4 |

| ОТоев = ОТоеб = (Твм х ТСм) + (Твл х ТСл) + (Твс х ТСс) х 140% = ((14,5 х12,1) + (15,5 х 10,1) + (17,5 х 14,1)) * 140% | 810,25 | 229,6 |

6.5.Расчет единого социального налога в расчете на единицу изделия А,Б и В, производится исходя из:

- оплаты труда основных рабочих, приходящейся на единицу продукции по изделиям А,Б и В;

- ставки единого социального налога.

| Расчет | Результат | |

| N=21 | N=0 | |

| ЕСНеа = ОТоеа х Сесн = 841,33 х 26% | 218,75 | 90,71 |

| ЕСНеб = ОТоеб х Сесн = 782,11 х 26% | 203,35 | 72,71 |

| ЕСНев = ОТоев х Сесн = 810,25 х 26% | 210,67 | 81,74 |

6.6. Накладные расходы, приходящиеся на единицу изделия А,Б и В.

6.6.1. Годовые накладные расходы в целом по предприятию, определяются как сумма годовых амортизационных отчислений по оборудованию, оплаты труда (спремиями и начислениями по ЕСН) вспомогательных рабочих и служащих,, расходов электроэнергии, арендных платежей за аренду производственных помещений под офис, а также канцелярский и других общехозяйственных расходов.

| Расчет | Результат | |

| N=21 | N=0 | |

| НР всего = Аг + ОТ в пр + ОТ сл пр + ЕСН в + ЕСН сл + прочие расходы (п.5.5.), Где ЕСН в = ОТ в пр х С есн = 121968 х 26% ЕСН сл = ОТ сл х С есн = 6079320 х 26% НР всего = 411300 + 121968 + 6079320 + 31711, 68 + 1580623,2 + 751 601,5 | 8976 524 | 1 665579 |

6.6.2. Расчет суммы годовой оплаты труда основных рабочих на производство изделий А,Б и В (по основному производству) с учетом соответствующих программ их выпуска.

| Расчет | Результат | |

| N=21 | N=0 | |

| ОТор осн п = (ТПм х ТСм) + (ТПл х ТСл) +(ТПс х ТСс) х 140% = ((44205 х 12,1) + (46425 х 10,1) + (47535 х 14,1) ) х 140% | 2343 623 | 525 200 |

6.6.3. Коэффициент (процент) накладных расходов, рассчитывается как отношение накладных расходов целом по предприятию к величине годовой оплаты труда основных рабочих по основному производству.

Коэффициент накладных расходов характеризует величину накладных расходов, приходящихся на 1 руб. оплаты труда основных рабочих.

| Расчет | Результат | |

| N=21 | N=0 | |

| Кнр = НР всего / ОТор осн п = 8976524 / 2343623 | 3,83 (383%) | 3,20 (320%) |

6.6.4. Накладные расходы, приходящиеся на единицу соответствующего изделия А,Б и В, исходя из:

- коэффициента накладных расходов;

- величины оплаты труда основных рабочих на единицу соответствующего изделия.

| Расчет | Результат | |

| N=21 | N=0 | |

| НРеа = ОТоеа х Кнр = 841,33 х 3,83 | 3222,29 | 815,32 |

| НРеб = ОТоеб х Кнр = 782,11 х 3,83 | 2995,48 | 654,05 |

| НРев =ОТоев хКнр = 810,25 х 3,83 | 3103,25 | 734,68 |

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев