Навигация

Организация заработной платы за рубежом

29191

знак

2

таблицы

0

изображений

4. Организация заработной платы за рубежом

Регулирования вознаграждения труда основывается на сочетании трех важнейших звеньев: рынка труда, подчиненного действию закона стоимости, государственного вмешательства, применения коллективных договоров, заключаемых между профсоюзными организациями и предпринимателями. Каждое звено занимает определенное место в общей системе регулирования.

Функцию непосредственного регулятора заработной платы выполняет рынок труда. Именно на нем формируется, в конечном счете, конкретные оценки различных видов труда, которые используются для определения общественного среднестатического уровня заработной платы.

Среднестатическая заработная плата объективно отражает общественную оценку труда и служит инструментом обеспечения равной оплаты труда за равный труд.

Все хозяйственные объекты стремятся к соблюдению этого принципа, т.к. он позволяет, во-первых, предотвращает утечку наиболее квалификацию кадров.

В Японии выработкой согласованной политики трудовых отношений занята специальная ассоциация предпринимателей. Она ежегодно принимает рекомендации по оптимальному росту заработной платы в меру увеличения объемов производства.

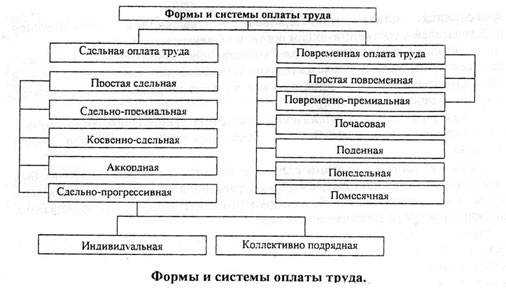

В ведущих капиталистических странах наблюдается тенденция постепенного отказа от сдельной оплаты труда. Еще в середине 70-х годов доля работников, труд которых оплачивается повременно, составляла в США -70%, во Франции – 60%; в Великобритании – 55%. Действующие сдельно-премиальные системы, в свою очередь, эволюционируют в сторону увеличения фиксированной части заработка не менее 70%.

Предприниматели Франции в последнее десятилетие активно выступают за усиление стимулирующей функции зарплаты, которая, по их мнению, ослабляется из-за регулярного ее повышения в связи с ростом стоимости жизни.

Широкое распространение в США получили системы оплаты, увязывающие динамику роста заработной платы с эффективностью работы фирмы в целом и ростом профессионального мастерства работников.

Такой подход применяют промышленные корпорации в отношении сотрудников проектно-конструкторских и исследовательских отделов, от степени которых зависит уровень научно-технических разработок и , следовательно конкурентоспособность продукции.

Действующие в Германии системы заработной платы предлагают установление ее размера по трем категориям:

Уровню квалификации исполнителя, сложности выполненной работы и результативности труда.

Два первых фактора определяют величину фиксированной части заработной платы; третий – дополнительных выплат.

Анализ методов организации и вознаграждения труда в странах с рыночной экономикой показывает, что эти методы используются как в комбинации один с другим, так и отдельно друг от друга. Среди методов материального стимулирования все большее значение разным формам «коллективной мотивации» поведения наемного рабочего.

Наиболее важным при разработке системы вознаграждения труда и распределения прибыли является определение результативности системы, приемлемой для нанимателя и для работника.

При выборе системы заработной платы учитываются три основных фактора:

степень контроля количества и качества производимой продукции самим рабочим;

точность учета швейной продукции;

уровень затрат, связанных с внедрением той или иной системы оплаты труда.

Сдельная система оплаты труда осуществляется, в основном, по тарифной повременной системе. Повременная оплата может быть простой и премиальной.

При простой повременной системе начисления зарплаты производится по единым тарифным ставкам для каждого разряда работ или условному диапазону ставок, зависящих от продолжительности работы по данному разряду и от сложности выполняемой работы.

При премиальных системах заработной платы за эталон берется минимальный уровень выработки при сдельной оплате труда или объема работы определенного качества, который рабочий средней квалификации может выполнить за один час, работая в среднем темпе с учетом времени на отдых. За перевыполнение этой нормы на один процент заработная плата увеличивается, соответственно на один процент. Общая сумма надбавок Должна быть не более не более 15-20% от общей заработной платы.

Дополнительные выплаты работникам производятся при хороших производственных показателях фирмы не более 1-2 раза в год.

Поскольку размер выплачиваемой суммы зависит от рентабельности фирмы, деятельность всех работников, ориентированных в этом направлении на фирмах , где действует сумма разделения прибыли, работников отличает более творческий подход. Они хорошо владеют такой терминологией как «прибыль», «издержки производства», « объем производства», и представляют себе прямую взаимосвязь между собственным благосостоянием и благосостоянием фирмы.

Расчет заработной платы работникам и персоналу швейного предприятия «Томь»

Ниже приводится таблица примерного расчета заработной платы рабочих сдельщиков, предусматривающая выплату наличными деньгами, рассчитанной по равным величинам между работниками отдельных разрядов.

Для распределения заработной платы используется формула на базе общего коэффициента, которая позволяет определить допустимую долю расходов.

Рассмотрим конкретный пример с данными, полученными с Кемеровской фабрики «Томь».

Так как на данной фабрике преобладает повременно-премиальная оплата труда для рабочих, поэтому приводится таблица для примерного расчета Заработной платы рабочих-сдельщиков.

Таблица 1

Расчет примерной заработной платы рабочим-сдельщикам.

| Разряд | Коэфф (руб) | Мин (руб). | Час (руб). | Дневная (руб) | Месяц (руб) | Премия 35% |

| 1 | 1 | 0,3 | 16,3 | 130 | ||

| 2 | 1,2 | 0,32 | 19,4 | 156 | ||

| 3 | 1,3 | 0,35 | 21,3 | 169 | ||

| 4 | 1,4 | 0,37 | 22,7 | 182 | ||

| 5 | 1,5 | 0,4 | 24,4 | 195 | ||

| 6 | 1,6 | 0,43 | 26,0 | 208 |

Для примера был выбран ассортимент спец. одежда

Средний разряд рабочих, выполнявших пошив данного ассортимента равен 2,8.

Выбираем из таблицы дневную заработную плату рабочего разряда, он равен 168,5 рублей.

Найдем часовую ставку. Она рассчитывается делением дневной заработной платы рабочего на количество часов в смену.

168,5/8 = 21,25 рубля.

Фонд рабочего времени равен 166,7часов в месяц, поэтому заработная плата в месяц будет составлять:

21,25×166,7 = 3542 руб.

Полученную сумму умножаем на районный коэффициент, равный 1,3. В итоге получается 4604 рубля. Чтобы рассчитать полную заработную плату, прибавляем к этой сумме премию 35% и в итоге получаем сумму, равную 5843 рубля.

На предприятиях швейной промышленности для планирования заработной платы используется таблица трудового участия по категориям специалистов.

Таблица 2

Коэффициент трудового участия по категориям специалистов

| №п/п | Квалификационная группа | Квалификационный коэффициент |

| 1 | Руководитель предприятия (директор) | 4,5 |

| 2 | Главный инженер | 4,0 |

| 3 | Заместитель директора | 3,6 |

| 4 | Руководители подразделений (начальники цехов) | 3,25 |

| 5 | Ведущие специалисты (технологи) | 2,65 |

| 6 | Специалисты и рабочие высших квалификаций (мастера) | 2,5 |

| 7 | Специалисты второй категории и квалифицированные рабочие | 2,1 |

| 8 | Специалисты третьей категории и квалифицированные рабочие | 1,7 |

| 9 | Специалисты и рабочие | 1,3 |

| 10 | Неквалифицированные рабочие | 1,0 |

В соответствующих подразделениях на этой основе рассчитывается заработная плата специалистов. Они получают доплату за образование и категорийность.

Существуют четыре категории специалистов: второй категории, первой категории, высшей категории и ведущие специалисты. Разница между ними составляет 15%. Заработная плата зависит от условий труда, выполнения плана, от стажа работы, квалификации, особых заслуг перед предприятиями.

На основе рассчитанной заработной платы основного рабочего рассчитаем возможную заработную плату специалистов. Она составляет 150-300% от основных рабочих.

Мастер потока-150 % (6906 рублей) плюс 20 % премии за квалификацию. Получим сумму, равную 8287.

Технолог- 170% (7826 рублей) плюс 20 % премии за квалификацию. Получим сумму 9391 рубль.

Начальник цеха -200% (9208 рублей) плюс 20% премии за квалификацию. Получим сумму 11049 рублей.

Вывод

Курсовой проект выполнен в соответствии с темой, где рассматривались все основные вопросы по организации и начислению заработной платы на швейных предприятиях. Подробно были раскрыты такие вопросы как порядок начисления заработной платы различных видов: простой повременной, простой сдельной, повременно-премиальной, сдельно-премиальной, аккордной. А также было рассмотрено планирование фонда заработной платы и организация заработной платы на предприятиях с рыночной экономикой других стран.

Расчетная часть курсового проекта выполнена в соответствии сданными с конкретного предприятия ПТШО «Томь»Было доказано, что заработную плату можно повысить у основного рабочего до 6 т.р. У специалистов разных категорий до11 тысяч., исходя из дополнительных показателей: образования, стажа.

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... средств выбрать те из них, которые в наибольшей мере соответствуют конкретному предприятию и именно тому персоналу, который набран на это предприятие. Нормативная база в отношении организации оплаты труда достаточно обширна. Основные документы – Конституция РФ, Трудовой кодекс РФ. Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного ...

... представлена 6 магазинами, 2 киосками, 6-ю торговыми точками. Через сеть фирменных магазинов реализуется свыше 12% производимого яйца, свыше 10% мяса. 2. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА В ЖИВОТНОВОДСТВЕ Под организацией оплаты труда на предприятии понимается разработка и построение системы ее регулирования и дифференциации по категориям работников в зависимости от сложности и условий выполняемых ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

0 комментариев