Навигация

Краткая организационно-экономическая характеристика предприятия

79152

знака

15

таблиц

13

изображений

2.1 Краткая организационно-экономическая характеристика предприятия

Одним из ведущих производителей на российском обувном рынке является Общество с ограниченной ответственностью ООО «Диджиком». Непосредственно в области производства обуви фирма работает с 1995 года. За это время фирма успешно преодолела трудности роста и вошла в фазу устойчивого развития. Начиная с 1999 года, вся продукция производится на фабрике в городе Мытищи Московской области. Фабрика была построена в 1998 году, после принятия руководством стратегического решения, касающегося дальнейшей деятельности фирмы в сложившейся после августовского кризиса обстановке. Руководству необходимо было решить: либо продать все оставшиеся после колоссальных потерь активы, либо найти средства и наладить собственное производство. Таким образом, фабрика является филиалом ООО «Диджиком» в Мытищах. Соответственно ООО «Диджиком» является балансодержателем фабрики, на которой выпускается обувь как по заказам со стороны (оказание услуг), так и по собственным разработкам фирмы.

ООО «Диджиком» выпускает преимущественно недорогую экономичную «массовую» обувь, с некоторым количеством более дорогой «модельной обуви». Часть обуви выпускается по лекалам своей разработки, другие по лицензиям зарубежных производителей. Путем диверсификации ассортимента ООО «Диджиком» добивается максимальной прибыльности при полной загрузке производственных мощностей. Наибольшей статьёй дохода предприятия была выручка от реализации так называемой «массовой» обуви, которая занимает ведущее место в производственной деятельности. «Массовую» обувь можно производить в достаточно крупных объёмах, обеспечивая при этом необходимую загрузку фабрики. Существование в ассортименте выпускаемой продукции небольшого числа моделей массовой обуви позволяет осуществлять выпуск другой, более дорогой и модельной обуви, но маленькими объемами и с большим процентом заложенной прибыли. Таким образом, находясь на рынке в нише качественной «массовой» обуви можно пытаться осваивать другие ниши более дорогой и элитной обуви, постепенно зарабатывая авторитет в обувном мире в производстве эксклюзивных моделей.

В области материалов и комплектации ООО «Диджиком» работает с отечественными и с зарубежными (Италия, Германия, Португалия) поставщиками. Среди отечественных поставщиков можно выделить такие компании как: ООО «Шеврет»-лидер легкой промышленности Украины, ЗАО «МОККОН», компания «AMIG», ООО «Прима-Бут», компания «МАКРО». Собственных магазинов и торговых точек ООО «Диджиком» не имеет, а реализует произведенную продукцию оптом со склада через сеть магазинов и отдельных торговых агентов в Москве и регионах.

ООО «Диджиком» активно участвует на межотраслевых выставках: «Мосшуз», «Обувь. Мир кожи». Работа фирмы была отмечена дипломами Южно-российского Экспоцентра, ОАО «Ростекстиль», а в ноябре 2007 года ООО «Диджиком» удостоена диплома Всероссийского выставочного центра за коллекцию, предоставленную на XVII Федеральной оптовой ярмарке товаров народного потребления.

Организационная структура ООО «Диджиком» представлена общим собранием учредителей, которое назначает генерального директора, осуществляющего руководство производственно-хозяйственной и финансово-экономической деятельностью общества, а также филиалом (фабрика). Генеральный директор курирует деятельность руководителей трех направлений: финансового директора, руководящего бухгалтерией; коммерческого директора, руководящего складом, отделом снабжения и закупок, специалистом по таможне, экспедиторами, отделом продаж, менеджерами по работе с магазинами и товароведом; директора по маркетингу, руководящего отделом исследования и разработок и отделом дизайна.

Предварительная (общая) оценка финансового состояния ООО «Диджиком» предназначена для общей характеристики финансовых показателей ООО «Диджиком», определения их динамики и отклонений за отчетный период. В целях проведения такого анализа рекомендуется составление аналитического баланса, в который включаются основные показатели бухгалтерского баланса (табл. 2.1.).

Структура актива баланса за исследуемый период изменилась, и характеризуется в начале отчётного периода резким ростом оборотных средств – в начале 2001 года они составляли 12,2 % от всего имущества предприятия, а в конце года уже 19 %. В составе оборотных средств при общем увеличении их удельного веса на 6,8 % обращает на себя внимание увеличение (на 318,3 %) запасов, удельный вес которых увеличился на 9,9 %, составив на конец года 13,5 % от всего имущества.

За анализируемый период имущество предприятия увеличилось с 46045 тыс.руб. на 5828 тыс.руб. составив на конец года 51873 тыс.руб. Это изменение вызвано увеличением основных средств с 39900 тыс.руб. до 42000 тыс.руб. и увеличением запасов с 1680 тыс.руб. до 7028 тыс.руб и денежных средств с 78 тыс.руб. до 1066 тыс.руб., при одновременном снижении дебиторской задолженности с 3842 тыс.руб. до 1779 тыс.руб. Иными словами, увеличение иммобилизованных активов на 5,3% и увеличение мобильных активов на 76,3 % и вызвало увеличение имущества предприятия на 12,6%. Доля имущества, приобретаемого за счет собственных источников средств увеличилась на 22,3% (с 41% до 63,3%).

Таблица 2.1. Сравнительный аналитический баланс ООО «Диджиком» за 2008год

| Показатели баланса | Абсолютные Величины, тыс. руб. | Удельные веса | Изменения | |||||

| На начало 2008г. | На конец 2008г | На начало 2008г | На конец 2008г | В абсолютных величинах | В удельных весах | В % к велич. на начало периода | В % к изменению итога баланса | |

| 1. Внеоборотные активы | 39900 | 42000 | 86,6 | 81 | 2100 | --5,6 | 5,3 | 36 |

| 2. Оборотные активы , в том числе: запасы дебиторская задолженость денежные средства | 5600 1680 3842 78 | 9873 7028 1779 1066 | 12,2 3,6 8,3 0,2 | 19 13,5 3,4 2,1 | 4273 5348 --2063 988 | 6,8 9,9 --4,9 1,9 | 76,3 318,3 --53,7 1266,7 | 73,3 91,8 --35,4 16,9 |

| 3. Убытки | 545 | ----- | 1,2 | ----- | --545 | --1,2 | --100 | --9,3 |

| БАЛАНС | 46045 | 51873 | 100 | 100 | 5828 | 0 | 12,6 | 100 |

| Пассив | ||||||||

| 3. Капитал и резервы | 18876 | 32845 | 41 | 63,3 | 13969 | 22,3 | 74 | 239,7 |

| 4. Краткосрочные пассивы, в том числе: кредиты банков (заёмные ср-ва) кредиторская 1.2 задолженность | 27169 7800 19369 | 19028 3000 16028 | 59 16,9 42,1 | 36,7 5,8 30,9 | --8141 --4800 --3341 | --22,3 --1,1 --11,2 | --30 --61,5 --17,2 | --139,7 --82,4 --57,3 |

| БАЛАНС | 46045 | 51873 | 100 | 100 | 5828 | 0 | 12,6 | 100 |

Похожие работы

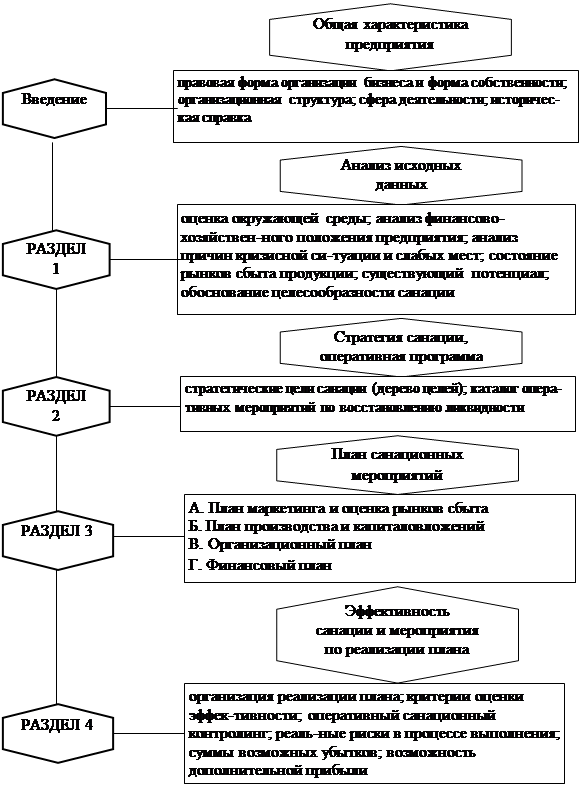

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... . Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией ...

... зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения. 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Используя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9). Таблица 9 Финансовые ...

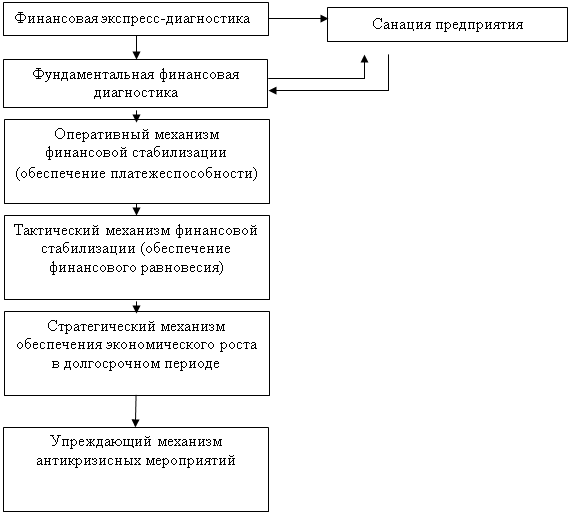

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

0 комментариев