Навигация

Анализ финансово-экономического состояния ООО «Диджиком»

79152

знака

15

таблиц

13

изображений

2.2 Анализ финансово-экономического состояния ООО «Диджиком»

Любой финансовый анализ предприятия начинается с оценки платежеспособности и финансовой устойчивости.

Платёжеспособность является внешним проявлением финансовой устойчивости предприятия. Предприятие считается платёжеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчёты (расчёты с дебиторами) покрывают его краткосрочные обязательства. Платёжеспособность можно выразить в виде следующего неравенства:

Д > М + Н

где Д – денежные средства плюс краткосрочные финансовые вложения плюс активные расчёты;

М – краткосрочные кредиты и займы;

Н – кредиторская задолженность.

Анализируя данные из сравнительного аналитического баланса за 2007-2008г.г. (приложение 1), можно оценить платежеспособность ООО «Диджиком» (табл. 2.2.).

Таблица 2.2 Оценка платежеспособности предприятия

| Отчетный период | На начало периода | На конец периода |

| 2007 год | 1110 + 91 < 15515 | 78 + 3842 < 7800 + 19369 |

| 2008 год | 78 + 3842 < 7800 + 19369 | 1066 +1779 < 3000 + 16028 |

Получившиеся неравенства свидетельствуют о том, что фактически ООО «Диджиком» является неплатёжеспособной. Однако, учитывая то, что деятельность фирмы ведётся в настоящее время в посткризисных условиях производственного бизнеса в России в целом, то следует обращать внимание на динамику показателей. Фирма с позитивной динамикой коэффициентов, характеризующих платёжеспособность, является перспективной в своём развитии, естественно при наличии долгосрочной стратегии развития.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов и затрат. Поэтому, для анализа, прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

А. Расчёт источников средств. Для характеристики источников средств, формирования запасов и затрат, необходимо определить следующие показатели, отражающие различную степень охвата видов источников:

1. Наличие собственных оборотных средств рассчитывается по следующей формуле:

Е(с) = К + П(д) – А(в)где К – капитал и резервы;

П(д) – долгосрочные займы;

А(в) – внеоборотные активы.

Общая величина основных источников формирования запасов и затрат:

Е(о) = Е(с) + М

где М – краткосрочные кредиты и займы.

Б. Расчёт обеспеченности запасов и затрат средствами. На основании вышеперечисленных показателей рассчитываются следующие показатели обеспеченности запасов и затрат источниками их формирования:

Излишек (+) или недостаток (-) собственных оборотных средств:

Е(с) = Е(с) – З

где З – запасы.

2. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

Е(о) = Е(о) – З

Результаты расчетов финансовой устойчивости ООО «Диджиком» представлены в табл. 2.3.

Таблица 2.3

Анализ финансовой устойчивости ООО «Диджиком» за 2008 год| Финансовые показатели | На начало 2008 года, тыс.руб. | На конец 2008 года, тыс.руб. | Изменения за отчетный период |

| 1. капитал и резервы | 18876 | 32845 | + 13969 |

| 2. внеоборотные активы | 39900 | 42000 | + 2100 |

| 3. наличие собственных оборотных средств (с.1-с.2) | - 21024 | - 9155 | + 11869 |

| 4. краткосрочные капиталы и займы | 7800 | 3000 | - 4800 |

| 5. общая величина основных источников формирования запасов и затрат (с.3+с.4) | - 13224 | - 6155 | +5218 |

| 6. Запасы | 1680 | 7028 | + 5348 |

| 7. излишек (+) или недостаток (-) собственных оборотных средств (с.3-с.6) | - 22704 | - 16183 | +6521 |

| 8. излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (с.5-с.6) | - 14904 | - 13183 | +1721 |

В. Определение степени финансовой устойчивости предприятия. По степени финансовой устойчивости предприятия возможны четыре типа ситуации:

1. Абсолютная устойчивость – все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов (ЗЗ<СОС).

2. Нормальная устойчивость, гарантирующая платёжеспособность предприятия, т.е. предприятие использует для покрытия запасов различные «нормальные» источники средств – собственные и привлеченные (СОС< ЗЗ< ИФЗ).

3. Неустойчивое финансовое состояние. Оно связано с нарушением платёжеспособности, т.е., когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия (ЗЗ< ИФЗ).

4. Кризисное финансовое состояние – при повторных ситуациях предприятие должно быть объявлено банкротом.

Для характеристики финансовой устойчивости предприятия используется также ряд финансовых коэффициентов.

Коэффициент автономии – показатель удельного веса общей суммы собственного капитала в итоге всех средств, т.е. отношение собственного капитала к итогу баланса предприятия:

Кавт = К / Б

где К – капиатл;

Б – итог баланса.

Коэффициент показывает долю собственных средств в общем объёме ресурсов предприятия. Чем выше эта доля, тем выше финансовая независимость предприятия (желательно, чтобы он превышал 50%).

Коэффициент соотношения заёмных и собственных средств рассчитывается как отношение заёмных и собственных средств:

К(з/с) = П(д)+М / К

где П(д) – долгосрочные кредиты и займы.

Коэффициент показывает, какая часть деятельности фирмы финансируется за счёт заёмных источников средств. Нормальное ограничение Кз/с < 1. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

Коэффициент обеспеченности собственными средствами – это частное от деления собственных оборотных средств на величину материальных запасов, т.е. показатель того, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Нормальное ограничение Ко > 0,1.

К(о) = Е(с) / З

Коэффициент финансирования рассчитывается как отношение собственных источников к заёмным:

К(ф) = К / П(д) + М

Коэффициент показывает, какая часть деятельности предприятия финансируется за счёт собственных средств. Нормальное ограничение Кф>1.

Все расчёты по определению степени финансовой устойчивости ООО «Диджиком» сведены в табл. 2.4.

Таблица 2.4

Значения коэффициентов, рассчитанные по финансовым показателям ООО «Диджиком» за 2008г

| Коэффициенты | Нормальное ограничение | На начало 2008 года | На конец 2008 года | Изменения за отчётный период |

| Коэффициент автономии | >0,5 | 0,4 | 0,6 | + 0,2 |

| Коэффициент соотношения заёмных и собственных средств | <1 | 1,4 | 0,6 | - 0,8 |

| Коэффициент обеспеченности собственными средствами | >0,1 | - 9,5 | - 1,3 | + 8,2 |

| Коэффициент финансирования | >1 | 0,7 | 1,7 | + 1 |

Из данного анализа следует вывод, что за отчётный период ситуация с финансовой устойчивостью меняется в лучшую сторону – собственные оборотные средства выросли с – 21024 тыс.руб на 11869 тыс.руб., составив на конец года – 9155 тыс.руб. Платёжный недостаток после покрытия собственными оборотными средствами запасов и затрат (на начало года) значительно снизился, но однако в платёжный излишек не превратился. Почти все коэффициенты, рассчитанные по финансовым показателям, удовлетворяют нормативным значениям, либо в своей динамике стремятся к улучшению. По степени финансовой устойчивости ООО «Диджиком» отвечает условию З > Е(с) + М, которое характеризует кризисное финансовое состояние.

Следующим шагом анализа финансового состояния ООО «Диджиком» является оценка кредитоспособности и ликвидности его баланса.

В ходе анализа кредитоспособности необходимо провести расчёты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Для удобства сопоставления активов и пассивов предприятия показатели баланса группируются в соответствии с двумя правилами:

Правило 1. Активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности.

Правило 2. Пассивы должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

1. Группировка активов. Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы:

А(1) – наиболее ликвидные активы. В эту группу входят денежные средства и краткосрочные финансовые вложения. Используя коды строк полной формы баланса, можно записать алгоритм расчёта этой группы:

А(1) = стр.250 + стр.260.

А(2) – быстро реализуемые активы. В эту группу входят дебиторская задолженность и прочие оборотные активы

А(2) = стр.230 + стр.240 + стр.270.

А(3) – медленно реализуемые активы. В группу включаются запасы кроме строки «Расходы будущих периодов», НДС по приобретенным ценностям и долгосрочные финансовые вложения.

А(3) = стр.210 + стр. 220 + стр.140 – стр.216.

А(4) – трудно реализуемые активы. В группу входят статьи I раздела баланса за исключением статьи «Долгосрочные финансовые вложения»

А(4) = стр.190 – стр.140.

Похожие работы

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... . Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией ...

... зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения. 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Используя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9). Таблица 9 Финансовые ...

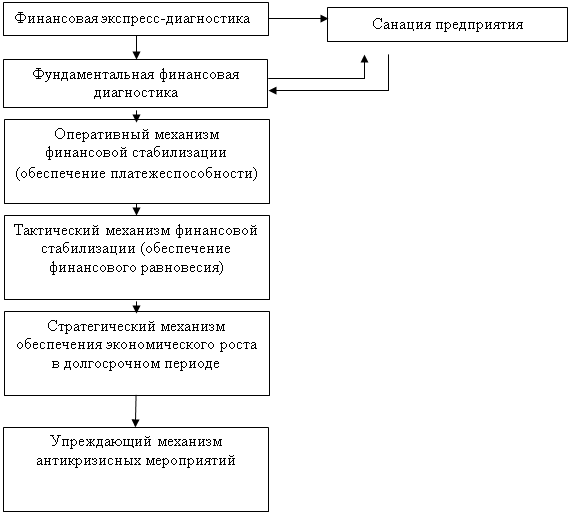

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

0 комментариев