Навигация

Полная стоимость, т.е. стоимость, в которую включена та доля, которая перенесена на продукцию, изготовленную с помощью этих основных средств

59865

знаков

0

таблиц

1

изображение

3. Полная стоимость, т.е. стоимость, в которую включена та доля, которая перенесена на продукцию, изготовленную с помощью этих основных средств.

4. Остаточная стоимость, т.е. стоимость, которая еще не перенесена на готовую продукцию.

5. Ликвидационная стоимость – это та цена, которую предприятие рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала. Эта стоимость является разностью двух величин: стоимости лома от ликвидации оборудования или выручки от его реализации и стоимости работ по демонтажу этого оборудования.

Остаточная стоимость основных фондов (Фост) определяется по формуле:

,

,

где Фнач - первоначальная или восстановительная стоимость основных фондов, руб.; Фк.р. – стоимость капитального ремонта за весь срок службы основных средств, руб.; На – годовая норма амортизации, %; Т - срок использования основных фондов.

При оценке основных фондов различают стоимость на начало года и среднегодовую. Среднегодовая стоимость основных фондов (Фсрг) определяется по формуле:

![]() ,

,

где Фнг - стоимость основных фондов на начало года, руб.; Фвв - стоимость введенных основных фондов, руб.; Фвыб - стоимость выбывших основных фондов, руб.; n1 и n2 - количество месяцев функционирования введенных и выбывших основных фондов, соответственно.

Стоимость приобретенных объектов основных средств погашается путем начисления амортизации в течение срока их полезного использования.

2.3 Износ и амортизация основных фондов

Износ

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и (или) моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования. В процессе функционирования основные фонды подвергаются физическому и моральному износу.

Под физическим износом понимается утрата основными фондами своих технических параметров. Он наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды) – это естественный износ. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа), от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени), от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.), от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта), от квалификации рабочих и их отношения к основным фондам. Такой износ называется производственным.

При значительной доле устаревшего оборудования экономика несет существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложений средств в капитальный ремонт для поддержания их в рабочем состоянии; во-вторых, старая техника зачастую ухудшает качество продукции и услуг, и из-за технической отсталости возникает убыточность производства.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию.

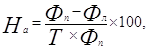

Физический износ определяется по срокам службы основных фондов:

![]()

где Тф— фактический срок службы (лет);

Тн — нормативный срок службы (лет).

Для более точного определения износа следует установить техническое состояние элементов основных фондов.

Моральный износ обычно наступает раньше физического износа, т.е. основные фонды, которые еще могут быть использованы, уже экономически неэффективны.

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа:

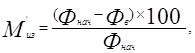

1) Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных фондов пересматриваются соответственно и цены на них.

Величина морального износа первой формы в процентах к первоначальной стоимости объекта (Фнач) определяется по формуле:

где Фв– восстановительная стоимость объекта.

2) Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего времени на производство одного и того же количества продукции.

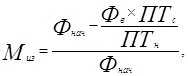

Моральный износ второй формы рассчитывается следующим образом:

где ![]() и

и ![]() - соответственно первоначальная стоимость старой и новой машины; ПТс и ПТн – соответственно годовая производительность старой и новой машины в натуральных единицах измерения; Тс и Тн – соответственно срок полезного использования старой и новой машины, лет; То – оставшийся срок полезного использования старой машины, лет.

- соответственно первоначальная стоимость старой и новой машины; ПТс и ПТн – соответственно годовая производительность старой и новой машины в натуральных единицах измерения; Тс и Тн – соответственно срок полезного использования старой и новой машины, лет; То – оставшийся срок полезного использования старой машины, лет.

В общем виде обе формы морального износа могут быть определены по формуле:

где Фнач – восстановительная стоимость нового объекта, имеющего более высокую производительность, чем старый объект аналогичного назначения.

Как моральный, так и физический износы могут быть полными или частичными. Полный износ требует замены старого оборудования новым, частичный износ устраняется путем капитального ремонта и модернизации действующих машин и оборудования. Установление степени износа необходимо для определения реальной остаточной стоимости основных средств, планирования замены старых машин и оборудования новыми.

Амортизация

Понятие «износ» первично по отношению к понятию «амортизация». Прежде всего, износ материален, измеряем и не зависит от способов ведения учета. Амортизация же нематериальна, ей нельзя измерить, а можно лишь количественно определить, т.е. начислить, причем тем или иным способом, который заложен в учетной политике организации. Термин «амортизация» происходит от латинского amortisatio, что дословно переводится как «погашение».

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию (в течение срока их службы). Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов. Т.е. амортизация основных фондов как бы создает условия их «бессмертия». Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством.

В настоящее время смысл, вкладываемый в понятие «амортизация», расширился и изменился. Так, амортизационные отчисления (или амортизация) относятся к расходам по обычным видам деятельности и рассматриваются как средство возмещения стоимости основных средств, нематериальных и иных активов. При этом под расходами организации признаётся уменьшение экономических выгод в результате выбытия активов, приводящее к уменьшению капитала этой организации. Применительно к изнашиваемому в процессе эксплуатации имуществу в качестве расходов следует рассматривать начисляемый износ, суммы которого и отражают выбытие активов предприятия. И наконец, все расходы по обычным видам деятельности включаются в себестоимость продукции и уменьшают финансовый результат от производственно-хозяйственной деятельности организации. Но в отличие от других статей себестоимости процесс амортизации не ведет к оттоку финансовых средств, поскольку амортизационные отчисления возмещаются после реализации продукции. А так как непосредственно для замены изношенного оборудования эти средства могут понадобиться лишь через длительное время и накапливать их специально нецелесообразно, они (как и прибыль) служат источником расширенного воспроизводства и финансирования затрат предприятия. Итак, амортизационные отчисления выступают внутренним источником финансирования затрат организации, способствуют изменению структуры активов и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

Амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из задач в области научно-технического прогресса является разработка и постепенное введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства). Но по отдельным объектам основных фондов амортизация не начисляется, в том числе на:

· Объекты основных средств некоммерческих организаций, объекты основных средств, которые не используются в предпринимательской (коммерческой) деятельности;

· Жилищный фонд (износ начисляется один раз в год при составлении годового отчета);

· Объекты внешнего благоустройства и другие аналогичные объекты лесного и дорожного хозяйства;

· Специализированные сооружения, обеспечивающие судоходство;

· Продуктивный скот (буйволы, волы, олени);

· Многолетние насаждения, не достигшие эксплуатационного возраста;

· Приобретённые издания (книги, брошюры и т.п.);

· Объекты природопользования;

· Земельные участки

Имущество предприятий, подлежащее амортизации объединяется в четыре категории:

1. Здания, сооружения и их структурные компоненты.

2. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных.

3. Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категории.

4. Нематериальные активы.

Годовые нормы амортизации составляют: для первой категории - 5%, для второй категории - 25%, для третьей категории - 15%, а для четвертой категории амортизационные отчисления осуществляются равными долями в течении срока существования соответствующих нематериальных активов. Если невозможно определить срок использования нематериального актива, то срок амортизации устанавливается в 10 лет.

Амортизация объектов основных фондов производится одним из следующих способов расчета амортизационных отчислений:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

При способе уменьшения остатка возможности его применения должны быть связаны с ускоренными методами начисления амортизации. Это позволит увеличить норму амортизации в первые годы эксплуатации. Для всех способов амортизации сохраняется условие: амортизация начисляется с месяца, следующего за месяцем ввода в эксплуатацию основных средств.

Срок полезного использования – это период, в течение которого эксплуатация объекта основных средств должна приносить доход фирме или служить для достижения целей её деятельности. Предприятие само определяет этот срок для принятых к учету основных средств по техническим условиям, отраженным в сопровождающей объект документации.

Годовая сумма амортизационных отчислений определяется:

· При линейном способе – исходя из первоначальной стоимости объекты и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта;

Линейный метод можно графически проиллюстрировать. Это прямая линия, отражающая изменение стоимости основных фондов (приложение 1).

Линейный метод расчета амортизации прост, нагляден и в определённой степени учитывает процесс равномерного износа основных фондов за весь срок их службы. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме того, этот метод не учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительскую стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования.

· При способе уменьшаемого остатка – исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта;

· При способе списания стоимости по сумме чисел лет – исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости. Норма амортизации определяется по формуле:

где На - годовая норма амортизации, %; Фп - первоначальная (балансовая) стоимость основных фондов, руб.; Фл - ликвидационная стоимость основных фондов, руб.; Т - нормативный срок службы основных фондов, лет.

Для многих видов оборудования установлены различные нормы амортизационных отчислений в зависимости от того, на предприятиях какого типа производства оно эксплуатируется – массового, крупносерийного, мелкосерийного или единичного.

При начислении амортизации способом уменьшаемого остатка норма амортизации применяется не к первоначальной, а к остаточной стоимости объекта основных средств. В результате этого база для расчета амортизации из года в год уменьшается и за весь срок полезного использования объекта его первоначальная стоимость не будет перенесена на стоимость произведенной продукции. Себестоимость продукции будет занижаться, и к концу срока использования останется значительная недоамортизируемая стоимость объекта.

Организации наряду с линейным способом начисления амортизации могут применять механизм ускоренной амортизации. Ускоренная амортизация бывает равномерно-прямолинейной, регрессивной, прогрессивной и прогрессивно-регрессивной. Регрессивные методы можно подразделить на метод уменьшающегося остатка и кумулятивный метод.

Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удвоенной норме и кумулятивный метод («метод суммы чисел»), использующий формулы арифметической прогрессии.

Кумулятивный метод характеризуется нелинейной зависимостью, и норма амортизации здесь — величина переменная, а не постоянная, как в равномерном методе. Рассчитывается норма амортизации путем деления числа лет (оставшихся до окончания амортизационного срока службы) на кумулятивное число, представляющее собой сумму членов арифметической прогрессии от 1 до 10 при сроке службы в 10 лет (55).

Нормы амортизации, рассчитанные по этому числу, будут равны:

в первый год (когда осталось 10 лет срока службы) 10: 55 • 100% = 18,18%;

во второй год (когда осталось 9 лет срока службы) 9: 55 • 100% = 16,36% и т.д.

При использовании этого метода в первые 5 лет в фонде амортизации будет накоплено около 73% стоимости машин, а через 8 лет — уже 95%, в то время как при равномерном методе — только 80%. При необходимости заменить старую машину на новую при использовании кумулятивного метода недоамортизация составит 5%, а при использовании равномерного метода — 20%, т.е. потери стоимости по кумулятивному методу амортизации будут меньше.

При сравнении линейного и ускоренного метода амортизации (приложение 2) видно, что при моральном износе (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при равномерном методе составят 37 тыс. руб., а при ускоренном (кумулятивный метод) — только 10 тыс. руб. Следовательно, хотя кумулятивный метод несколько сложнее равномерного, но экономически он более выгоден, особенно при учете морального износа.

В основе прогрессивного метода лежит постоянное возрастание из года в год среднего уровня амортизации, исчисляемой по отношению к первоначальной стоимости основных фондов. При использовании прогрессивного - регрессивного метода в первые два года освоения новой техники практикуется низкая норма амортизации, но затем она быстро возрастает и в последующие годы осуществляется по регрессивной шкале.

Следует иметь ввиду, что льготные условия начисления амортизации установлены для малых предприятий, которым предоставлено право применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства (обращения) в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств. Наряду с применением механизма ускоренной амортизации субъекты малого предпринимательства могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со сроком службы более 3 лет. Кроме того, субъект малого предпринимательства может списать сумму единовременно или в ином порядке. При этом следует иметь в виду, что решение о применении механизма ускоренной амортизации и дополнительного списания в качестве амортизационных отчислений до 50% первоначальной стоимости основных средств со сроком службы свыше 3 лет должно быть зафиксировано в начале отчетного года как элемент учетной политики. В случае прекращения деятельности малого предприятия до истечения одного года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения показателя финансовых результатов указанного предприятия.

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... техника, транспортные средства и так далее. Заключение (выводы и предложения). В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. В работе была проанализирована эффективность использования ...

... оценивается на основании производственных характеристик объектов, обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны и т. п.). Для определения степени использования основных фондов на предприятиях применяются обобщающие показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как отношение стоимости произведенной ...

... (Кфи) по сроку службы определяется по формуле: Кфи = Тф / Тн ,где Тф —фактический срок службы, Тн— нормативныйпериод (амортизационный период). Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу. Моральный износ означает потерю стоимости основных фондов. Обесценение происходит вследствие ...

0 комментариев