Теоретические основы воспроизводства и использования основных фондов предприятия

Износ и амортизация основных фондов предприятия

Методика анализа использования основных фондов предприятия

Анализ использования основных производственных фондов на примере ОАО «ТАИФ-НК»

Анализ динамики, структуры, движения и технического состояния основных фондов ОАО «ТАИФ-НК»

Расчет и анализ показателей эффективности и интенсивности использования основных фондов ОАО «ТАИФ-НК»

Основные направления повышения эффективности использования основных фондов на предприятии

Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК»

Навигация

Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК»

Основные фонды предприятия и повышение эффективности их использования (на примере ОАО "ТАИФ-НК")

140058

знаков

18

таблиц

8

изображений

3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК»

Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для каждой организации.

Кроме того при эффективном использовании основных фондов снижается потребность в них, что ведет к экономии, то есть минимизации затрат, а это в свою очередь влияет на повышение уровня рентабельности.

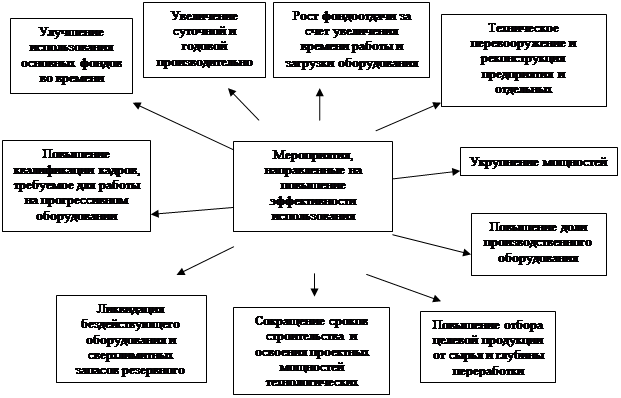

Главные пути улучшения ОППФ для ОАО «ТАИФ-НК» следующие:

– экстенсивный путь;

– интенсивный путь;

– интегральный путь;

– совершенствование структуры основных фондов предприятия;

– повышение доли производственного оборудования;

– техническое перевооружение и реконструкция предприятия и отдельных технологических установок;

– повышение отбора целевой продукции от сырья и глубины переработки;

– укрупнение мощностей, комбинирование технологических процессов, централизация ремонтных работ;

– сокращение сроков строительства и освоения проектных мощностей технологических установок;

– ликвидация излишнего (бездействующего) оборудования и сверхлимитных запасов резервного оборудования;

– повышение квалификации кадров, требуемое для работы на прогрессивном оборудовании.

Рассмотрим более подробно каждый из них.

Резервы увеличения времени работы оборудования в ОАО «ТАИФ-НК» достаточно большие. Улучшение использования ОППФ во времени – экстенсивный путь – предполагает достижение большего времени работы ОППФ за месяц, год. Это достигается сокращением простоев оборудования в течение месяца или года и получением за счет этого большего объема продукции. Числовое значение коэффициента экстенсивного использования оборудования должно приближаться к единице, а может быть и больше. Значительное увеличение времени работы установок может быть достигнуто в результате удлинения межремонтного периода.

В ОАО «ТАИФ-НК» в связи с применением передовых средств технологии, автоматизации и качественной подготовки сырья можно применить остановку (i-мероприятие) на капитальный ремонт 1 раз в 2 года, что увеличит время работы оборудования по норме до 8460 часов в году ((365 дней ´ 24 часа ´ 2 года – 600 часов (плановый капитальный ремонт)) / 2 = 8460 часов), и повысит реализованную продукцию (N) вследствие увеличения выработки продукции.

Эффективность i-го мероприятия применительно к 2008 году рассчитывается по следующей формуле:

![]() . (37)

. (37)

При Fср – const в 2008 году.

Реализованная продукция при этом увеличится в 2,197 раз (8460/3850).

![]()

Отсюда видно, что Фо2008 < Фоi 2008, то есть 4,48 < 9,84, вследствие реализации мероприятия (i) фондоотдача увеличилась на 5,36 руб.

Большая часть простоев связана с ремонтом технологических установок и неизбежна, но случаются простои и по организационным причинам: отсутствие сырья, емкостей, электроэнергии. Анализ причин аварий показал, что чаще всего они происходят вследствие нарушений технологического режима, правил эксплуатации. Значительное увеличение времени работы установок может быть достигнуто в результате удлинения межремонтного периода, что мы уже и доказали. Наиболее часто технологические установки останавливают на ремонт вследствие коррозии аппаратуры и трубопроводов под влиянием содержащихся в сырье солей и сернистых соединений или из-за образования кокса в трубчатых печах и других аппаратах. Простои, вызванные этими причинами, связаны с недостаточно качественной подготовкой сырья, недоброкачественными ремонтами, низким качеством материала и покрытий, несоблюдением технологического режима, отсутствием некоторых средств автоматизации. Следовательно, улучшая степень подготовки сырья, поставляя его строго в соответствии с межцеховыми нормами, улучшая качество ремонтов и материалов, можно добиться удлинения межремонтных периодов.

Увеличение продолжительности работы установок может быть достигнуто также за счет сокращения простоев их на планово-предупредительных ремонтах. Длительность простоев установок во время ремонта зависит от межремонтного пробега, организации и механизации ремонтных работ. Несмотря на то, что большинство заводов выдерживает нормативные сроки ремонтов, последние могу быть сокращены путем применения сетевых графиков ремонта, дальнейшей централизации, повышения уровня механизации работ, улучшения кооперации труда, совершенствования системы оплаты труда, тщательного соблюдения правил эксплуатации, технологического режима, ревизий и ремонтов технологического оборудования.

Интенсивный путь ведет к получению на том же оборудовании большего объема продукции в единицу времени за счет более полного использования его мощностей. Пример интенсивного использования основных фондов в нефтеперерабатывающей и нефтехимической промышленности связан с увеличением суточной и годовой производительности установок.

Мероприятие (j) по интенсивному использованию ОППФ, связанное доведением работы ОАО «ТАИФ-НК» до проектной мощности 9,1 млн. т. приведёт к тому, что Ки (j) = 1, а значит и увеличится фондоотдача, то есть:

![]() . (38)

. (38)

При Fср – const в 2008 году.

Реализованная продукция при этом увеличится в 1,225 раз (9,1/7,43).

![]()

Отсюда видно, что Фо2008 < Фоj 2008, то есть 4,48 < 5,49, вследствие реализации мероприятия (j) фондоотдача увеличилась на 1,01 руб.

Опыт работы показывает, что увеличение суточной и годовой производительности установок достигается ежегодно в результате улучшения технологического режима, улучшения качества сырья и ритмичности его поставок, совершенствования схем автоматизации. Однако анализ работы технологических установок показал недостаточную стабильность этого процесса.

Такое положение может возникнуть при нарушении ритмичности поставки сырья, отклонении его качества от норм, нарушение внутризаводской пропорциональности в мощностях технологических установок, связанных последовательно технологической схемой. Ликвидация этих недостатков может обеспечить использование оборудования. Большое значение для улучшения интенсивного использования технологических установок имеет правильное определение возможностей оборудования.

С целью недопущения причин простоев вследствие организационных причин (перебои в поставках сырья, реагентов и катализаторов, запасных частей оборудования), следует составлять более строгие и четкие договорные взаимоотношения с поставщиками нефти и вспомогательных материалов. Это является одним из эффективных путей повышения производительности технологических установок и увеличения выпуска товарной продукции.

Интегральный путь – резерв увеличения фондоотдачи за счет увеличения времени работы оборудования в ОАО «ТАИФ-НК» и загрузки оборудования.

Применим два наших мероприятия i и j для увеличения фондоотдачи для действующего предприятия:

Кинт ij = 2,197 ´ 1,225 = 2,691 ´ 100 % = 269,1 %.

![]()

Отсюда видно, что Фо2008 < Фоij, то есть 4,48 < 12,06, вследствие реализации мероприятия (i и j) фондоотдача увеличилась на 7,58 руб.

Любой комплекс мероприятий по улучшению использования ОППФ, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего, за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Совершенствованию структуры основных фондов ОАО «ТАИФ-НК» способствуют:

– улучшение видовой структуры ОППФ, что предполагает преимущественное направление средств в активную часть фондов. Чем выше доля активной части ОППФ, тем больше продукции может быть получено на каждый рубль ОППФ. А этому способствуют увеличение удельного веса автоматических машин и оборудования, массовость производства, сокращение простоев оборудования;

– совершенствование их технологической структуры, что предполагает увеличение удельного веса и преимущественное направление средств в наиболее прогрессивную часть технологического оборудования. Чем прогрессивнее технологическая структура основных фондов, тем значительнее должна снижаться трудоемкость и себестоимость продукции, а увеличиваться прибыль и рентабельность производства;

– улучшение их возрастной структуры, что предполагает сокращение удельного веса оборудования со сроком эксплуатации свыше 10 лет. Особое внимание уделяется ведущим группам оборудования в основных цехах предприятий. Улучшение возрастной структуры позволяет снизить затраты на содержание ОППФ, сократить простои машин и оборудования, повысить выработку продукции на рубль фондов, сократить количество ремонтных рабочих, добиться строгого выполнения планово-предупредительного ремонта;

– совершенствование производственной структуры ОППФ, что предполагает преимущественное направление фондов в основные производственные цехи предприятия. Это позволяет улучшить их видовую и технологическую структуру, обновить их возрастной состав, а также ликвидировать узкие места на производстве.

Повышение доли производственного оборудования возможно благодаря более рациональной расстановке оборудования внутри цехов, размещению более компактно его на открытых площадках, выносу с производственных площадей непроизводственных служб и размещению на них дополнительного количества оборудования. Чем выше доля активной части ОППФ, тем выше будет фондоотдача и она должна приближаться к фондоотдаче активной части ОППФ.

Техническое перевооружение и реконструкция предприятия и отдельных технологических установок. Техническое перевооружение действующих предприятий направлено на повышение технического уровня отдельных участков производства и технологических установок. Оно означает внедрение новой техники и технологии, механизацию и автоматизацию производственных процессов, модернизацию и замену устаревшего, физически изношенного оборудования новым, более производительным. Результатом является повышение технического уровня производства, как в основном, так и во вспомогательном производствах. Повышение технического уровня производства способствует повышению качества продукции в общей выработке, увеличению выхода целевой продукции, повышению фондоотдачи и производительности труда, снижению затрат на производство. Практика работы предприятия показывает, что в процессе эксплуатации технологических установок обнаруживаются узкие места: часть оборудования имеет меньшую мощность, чем все остальные, аналогичные диспропорции возникают между основным и подсобно-вспомогательным производством. Техническое перевооружение и реконструкция являются основными направлениями развития предприятия. Это позволяет существенно улучшить структуру производства, обеспечив опережающий рост выпуска продукции (высокоэкологичное дизельное и реактивное топливо, технический керосин, вакуумный газойль, прямогонный бензин).

Повышение отбора целевой продукции от сырья и глубины переработки. Нефтепереработка и нефтехимия относятся к числу комплексных производств. Производственная мощность технологических установок определяется, как правило, объемом переработанного сырья. Однако, назначение технологических установок – производство целевой продукции. Последнее зависит от количества и степени использования сырья. Поэтому повышение отбора целевой продукции от потенциального содержания обеспечит прирост продукции на тех же производственных мощностях и, следовательно, повысится фондоотдача, что и видно с введением в 2007 году в действие базового комплекса КГСД и Висбрекинга, подняв глубину переработки нефти с 46 % до 69 %.

Укрупнение мощностей, комбинирование технологических процессов, централизация ремонтных работ, а также централизация других объектов подсобно-вспомогательного хозяйства – все это может быть обеспечено при проектировании нового завода и технологических установок. На стадии проектирования и строительства нового завода важнейшее направление роста фондоотдачи – выбор рационального размещения предприятия, его технологических установок, их мощности и степени комбинирования производства, специализации, внедрение новейших технологических процессов и технических решений.

Сокращение сроков строительства и освоения проектных мощностей технологических установок. Современное ОАО «ТАИФ-НК» характеризуется большой мощностью, сложной (и постоянно усложняющейся) технологической схемой переработки, поэтому сроки их строительства, как показала практика прошлых лет, были продолжительными, установки вводились последовательно, очередями. Вместе с тем, общезаводское хозяйство рассчитывается и сооружается не только для обслуживания первоочередного пускового комплекса, но и всех последующих. Удлинение сроков строительства отдельных технологических установок и медленное освоение проектных мощностей приводит к недопоставке продукции, к диспропорциям как внутри, так и в смежных отраслях.

Ликвидация излишнего (бездействующего) оборудования и сверхлимитных запасов резервного оборудования. Раньше это было связано с платностью фондов, теперь же можно объяснить эту меру законом убывающей отдачи, то есть ситуацией, когда последовательные равные приросты основных фондов добавляются к уже имеющимся в наличии сверх какого-то определенного уровня их использования, а прирост объема продукции сокращается.

Улучшение использования ОППФ и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих сложное технологическое оборудование, машины и другие виды производственного оборудования. Творческое и добросовестное отношение работников к труду является важным условием улучшения использования ОППФ и производственных мощностей. На практике – от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и ОППФ. На предприятии, работающем в новых условиях планирования и экономического стимулирования, с введением платы за производственные фонды, созданием на предприятиях поощрительных фондов, происходит улучшение использования ОППФ. В ОАО «ТАИФ-НК» предлагается ввести дополнительные премии за безаварийную работу за определенный период времени и за тоннажность (с увеличением нагрузки по сырью растет премия работника). Снижение аварийных простоев ведет к улучшению использования оборудования по времени. Работник также будет заинтересован в большей переработке сырья и получении качественной готовой продукции.

В настоящее время мировой финансовый кризис коснулся буквально всех. Это провал сложившейся финансовой системы, результат низкого качества регулирования, из-за чего огромные риски оказались вне должного учета. Это колоссальные дисбалансы, накопившиеся за последние годы. В первую очередь, между масштабами финансовых операций и фундаментальной стоимостью активов, между возросшим спросом на кредитные ресурсы и источниками его обеспечения. Глубина и продолжительность рецессии во многом будут зависеть от того, насколько точно будут определены направления действий, и насколько согласованно и профессионально будет выполняться работа. Антикризисная политика России направлена на социальную защиту граждан (создание новых рабочих мест, индексация пенсий). Таким образом, государство надеется не допустить напряженности в стране. Помимо этого, антикризисная политика предусматривает сохранение технологического и промышленного потенциала, активизацию внутреннего спроса, соотношение антикризисных мер и долгосрочных приоритетов развития, снижение для бизнеса административных барьеров, поддержку национальной финансовой системы, а также проведение макроэкономической политики.

Что касается нефтегазовой и нефтеперерабатывающей отрасли, то негативные тенденции коснулись всех участников производственного процесса. В условиях кризиса менее уязвимы предприятия, ориентированные на выпуск продукции широкой номенклатуры с хорошим качеством. В данных экономических условиях необходимо диверсифицировать производственные мощности нефтехимии, внедрять энергосберегающие технологии, выпускать продукцию, востребованную на рынке.

Наглядно перечисленные мероприятия представлены на рисунке 6.

Рисунок 6 – Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК»

Для ОАО «ТАИФ-НК» главными задачами являются сохранение стабильности в работе действующих производств, обеспечение промышленной и экологической безопасности объектов, сохранение кадров. Не менее важно принять стимулирующие меры по реализации инвестиционных проектов, способствующих наиболее эффективному использованию производственных мощностей. В ОАО «ТАИФ-НК» разработаны следующие антикризисные мероприятия по стабилизации экономической ситуации: снижение производственных затрат по энергоносителям, снижение затрат на водоснабжение, снижение общехозяйственных расходов.

Все вышеперечисленные мероприятия направлены на повышение эффективности использования ОППФ, которые являются важнейшим звеном деятельности ОАО «ТАИФ-НК».

Таким образом, рассмотрев основные группы факторов, влияющих на воспроизводство и генезис современного основного капитала, можно сделать следующие выводы: эти факторы взаимосвязаны между собой, необходимо обеспечить инновационное направление их практической реализации, инновационное развитие системы основного капитала напрямую связано как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе.

Самым важным показателем использования основных фондов является фондоотдача, так как с увеличением фондоотдачи повышается эффективность использования основных фондов. Проблема максимальной эффективности использования ОППФ должна стать одной из ключевых для любой организации, так как от того насколько эффективны окажутся решения, направленные на улучшение использования основных элементов производственного процесса, настолько стабильным будет положение самого предприятия. Поэтому необходимо постоянно искать пути совершенствования использования ОППФ предприятия.

Заключение

Проведенное теоретическое исследование и практический анализ позволили сделать следующие основные выводы.

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. Основные фонды являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников.

В зависимости от назначения основные фонды делятся на основные производственные (которые участвуют в производственном процессе или создают условия для производственного процесса) и основные непроизводственные фонды (объекты предприятия культурно-бытового назначения, медицинские учреждения, столовые). Также ОППФ подразделяются на активные и пассивные, по принципу функционально-видового состава, по принадлежности и в зависимости от отраслей экономики. Особенностью ОППФ является многократное их использование. Однако время их функционирования имеет определенные границы. Оно обусловлено их износом и временем полезного применения. Износ бывает физическим и моральным. Износ погашается амортизационными отчислениями. Амортизация ОППФ отражает процесс постепенного списания стоимости объекта в течение времени его полезного функционирования и осуществляется посредством отнесения на расходы части стоимости объекта по мере потребления экономических выгод, заключенных в нем.

Методика анализа эффективности использования ОППФ предприятия предполагает использование разнообразных методов и приемов анализа. Согласно методике Лысенко Д.В., обобщающими показателями, характеризующими эффективность и интенсивность использования ОППФ, являются фондоотдача, фондоотдача активной части основных производственных фондов, фондоёмкость, фондовооруженность труда и фондорентабельность.

Анализ использования ОППФ осуществлялся по данным бухгалтерской отчетности ОАО «ТАИФ-НК» за период с 2006 года по 2008 год. В ходе анализа оценивалось техническое состояние ОППФ за данный период, их состав, структура, движение, эффективность использования. Анализ ОППФ на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование ОППФ и найти пути для преодоления или смягчения этих отрицательных факторов.

При анализе динамики, структуры, движения и технического состояния ОППФ ОАО «ТАИФ-НК» было выявлено, что за рассматриваемый период с 2006 года по 2008 год стоимость ОППФ имела тенденцию к увеличению. Существенной причиной изменений явилась переоценка ОППФ. Наблюдается увеличение стоимости машин и оборудования, в частности в 2007 г. по сравнению с 2006 г. на 437425 тыс. руб. и соответственно в 2008 г. по сравнению с 2007 г. на 3085387 тыс. руб. Это связано с приобретением предприятием нового оборудования, что в свою очередь связано с расширением производства.

Более быстрыми темпами увеличилась более активная часть ОППФ, что привело к улучшению структуры. Это свидетельствует о правильной экономической политике, проводимой на предприятии, направленной на повышение эффективности использования ОППФ. За анализируемый период структура ОППФ изменилась незначительно. Наибольший удельный вес в общей стоимости ОППФ в 2008 году занимает группа «Машины и оборудование» – на неё приходится 62,18 %. Это говорит о том, что первоначальная стоимость этой группы самая значительная. На втором месте стоит группа «Сооружения и передаточные устройства» – ее удельный вес составляет 31,71 %. «Здания» занимают всего 4,95 % в общей стоимости. На остальные группы ОППФ приходятся незначительные доли. Также данные расчетов показывают, что в ОАО «ТАИФ-НК» несколько улучшилось техническое состояние основных фондов за счет более интенсивного их обновления.

При расчете и анализе показателей эффективности и интенсивности использования ОППФ ОАО «ТАИФ-НК» за рассматриваемый период было выявлено увеличение фондоотдачи, фондоотдачи активной части основных фондов, фондоотдачи действующего оборудования, фондорентабельности, выработки продукции. Рост данных показателей является позитивной тенденцией. Фондоёмкость ОППФ за рассматриваемый период снизилась, а снижение данного показателя рассматривается как позитивная тенденция. Также выяснилось, что в ОАО «ТАИФ-НК» за счет более рационального использования ОППФ можно увеличить объем производства и реализации продукции.

Проблема максимальной эффективности использования ОППФ должна стать одной из ключевых для любой организации. От того насколько эффективны окажутся решения, направленные на улучшение использования основных элементов производственного процесса, настолько стабильным будет положение самого предприятия. С улучшением использования ОППФ обеспечивается увеличение объема производства без дополнительных капитальных вложений, снижение себестоимости продукции за счет амортизационных отчислений в расчете на единицу продукции.

На основе этих заключений можно сделать вывод о необходимости улучшения использования ОППФ ОАО «ТАИФ-НК». Возможно следовать любому из перечисленных путей:

– техническое перевооружение и реконструкция предприятий и отдельных технологических установок;

– повышение доли производственного оборудования;

– ликвидация бездействующего оборудования и сверхлимитных запасов резервного оборудования;

– сокращение сроков строительства и освоения проектных мощностей технологических установок;

– рост фондоотдачи за счет увеличения времени работы и загрузки оборудования.

Реализация вышеперечисленных мероприятий позволит, с нашей точки зрения, повысить эффективность использования основных фондов.

Список использованных источников и литературы

1. Налоговый кодекс Российской Федерации. Части первая и вторая. По состоянию на 15 мая 2009 г. – М.: Эксмо, 2009. – 546 с.

2. Абрютина, М.С. Экономика предприятия: Учебник. / М.С. Абрютина. – М.: Издательство «Дело и сервис», 2004. – 528 с.

3. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак [и др.]; общ. ред. П.П. Табурчака. – СПб.: Химиздат, 2006. – 352 с.

4. Белоус, М.В. В мире компьютеров: любопытные факты / М.В. Белоус // Компьютеры: ПЛ. – 2007. – № 2. – С. 12 - 17.

5. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / Т.Б. Бердникова. – М.: ИНФРА-М, 2008. – 215 с.

6. Буряковский, В.В. Финансы предприятий. / В.В. Буряковский. – М.: Омега-Л, 2007. – 158 с.

7. Волков, О.И. Экономика предприятия (фирмы): Учебник. / О.В. Девяткин. – 3-е изд. перераб. и доп. – М.: ИНФРА-М, 2007. – 601 с.

8. Волков, О.И. Экономика предприятия: Курс лекций. / В.К. Скляренко. – М.: ИНФРА-М, 2009. – 280 с.

9. Галявиев, Н.Ш. Проблемы износа и восстановления основного капитала в современной российской экономике / Н.Ш. Галявиев // Экономический вестник республики Татарстан. – 2009. – № 3. – С. 34 - 36.

10. Горфинкель, В.Я. Экономика предприятия: Учебник для вузов. / В.А. Швандар. – 4-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2007. – 670 с.

11. Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Электронный ресурс] / О.В. Грищенко. – Режим доступа: http: // aup.ru / books / m67, свободный.

12. Губин, В.Е. Анализ финансово-хозяйственной деятельности: учебник. / О.В. Губина. – М.: ИД «ФОРУМ»: ИНФРА-М, 2008. – 336 с.

13. Донцова, Л.Н. Анализ финансовой отчетности: учебник. / Л.Н. Донцова. – 6-е изд., перераб. и доп. – М.: Издательство «Дело и сервис», 2008. – 368 с.

14. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник. / О.В. Ефимова. – 2-е изд., стер. – М.: Издательство «Омега-Л», 2010. – 350 с.

15. Коллективный договор ОАО «ТАИФ-НК»

16. Кузьмин, С. Перспективы России в развитии современных мирохозяйственных тенденций / С. Кузьмин // Экономист. – 2008. – № 1. – С. 24 - 27.

17. Курбангалеева, О.А. Амортизация основных средств в 2009 году / О.А. Курбангалеева // Справочник экономиста. – 2009. – № 1. – С. 64 - 71.

18. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. / Д.В. Лысенко. – М.: ИНФРА-М, 2009. – 320 с.

19. Нифаев, О.В. Учет основных средств как средство обеспечения сохранности и безопасности имущества организации / О.В. Нифаев // Управление персоналом. – 2006. – № 1. – С. 131 - 135.

20. Официальный сайт ОАО «ТАИФ»: http: // www.taif.ru

21. Официальный сайт ОАО «ТАИФ-НК». Годовые отчеты: http: // www.taifnk.ru

22. Паламарчук, А.С. Анализ основных промышленно-производственных фондов / А.С. Паламарчук // Справочник экономиста. – 2007. – № 9. – С. 3 - 7.

23. Пелих, А.С. Экономика предприятия. Серия «Учебники и учебные пособия». / А.С. Пелих. – Ростов н/Д: «Феникс», 2007. – 416 с.

24. Петрикова, Е.М. Амортизация основных средств: применение в России и трансформация в международную систему учета / Е.М. Петрикова // Экономический анализ. – 2007. – № 11. – С. 28 - 37.

25. Платова, Г. Загрязненная природа уносит наши жизни и здоровье / Г.Платова // Советская Россия. – 2008. – № 116. – С. 16 - 21.

26. Протасов, В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. / А.В. Протасова. – М.: «Финансы и статистика», 2007. – 528 с.

27. Пястолов, С.М. Экономический анализ деятельности предприятий. Учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей / С.М. Пястолов. – М.: Академический проспект, 2006. – 573 с.

28. Розов, Д.В. Анализ факторов и направлений эволюции основного капитала в условиях инновационной экономики / Д.В. Розов // Экономический анализ. – 2010. – № 5. – С. 30 - 38.

29. Российский статистический ежегодник. 2007: Стат. Сб. / Росстат. – М., 2007. – 847 с.

30. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник. / Г.В. Савицкая. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 536 с.

31. Сафронов, Н.А. Экономика организации (предприятия): Учебник. / Н.А. Сафронов. – 2-е изд., перераб. и доп. – М.: ЭКОНОМИСТЪ, 2009. – 618 с.

32. Семенов, В.М. Финансы строительных организаций: Учеб. пособие. / Р.А. Набиев. – М.: Финансы и статистика, 2004. – 384 с.

33. Суровцев, М.Е. Финансовый менеджмент. Практикум / М.Е. Суровцев. – М.: Эксмо, 2009. – 144 с.

34. Титов, В.И. Экономика предприятия: Учебник. / В.И. Титов. – М.: Эксмо, 2008. – 416 с.

35. Устав ОАО «ТАИФ-НК»

36. Учетная политика НПЗ ОАО «ТАИФ-НК»

37. Ханжин, Б.М. Нас ждет экотюрьма / Б.М. Ханжин // Отечественные записки. – 2008. – № 14. – С. 8 - 12.

38. Хунгуреева, И.П. Экономика предприятия [Электронный ресурс] / Н.Э. Шабыкова, И.Ю. Унгаева. - Режим доступа: http: // twirpx.com / file / 10718, свободный.

39. Чуев, И.Н. Анализ финансово-хозяйственной деятельности. Учебник. - 5-е изд., перераб. и доп. / Л.Н. Чечевицына. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. - 368 с.

40. Чуев, И.Н. Комплексный экономический анализ хозяйственной деятельности. Учебник для вузов. / Л.Н. Чуева. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2010. – 384 с.

41. Юркова, Т.И. Экономика предприятия. Уч. пособие. / С.В. Юрков. – 2006. – 199 с.

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

0 комментариев