Методы учета, оценки и формы воспроизводства основных фондов

Коэффициент выбытия фондов представляет собой отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода

Анализ состояния, движения и эффективности использования основных фондов Забайкальского потребительского общества

Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы

Навигация

Основные фонды, их формирование и эффективность использования

Основные фонды, их формирование и эффективность использования

64472

знака

5

таблиц

0

изображений

Центросоюз Российской Федерации

Сибирский университет потребительской кооперации

Кафедра отраслевых экономик

Курсовая работа

По дисциплине «Экономика предприятия»

На тему: «Основные фонды, их формирование и эффективность

использования»

Студентки 1 курса

Демичевой Татьяны Сергеевны

Группы М-83у, шифр М-08-056

Руководитель: доц. Бахарев В.Е.

Новосибирск 2009

Содержание

Введение

1. Сущность, классификация, состав и структура основных фондов предприятия

2. Методы учета, оценки и формы воспроизводства основных фондов

3. Анализ состояния, движения и эффективности использования основных фондов Забайкальского потребительского общества

4. Основные направления и пути повышения эффективности использования основных фондов

Заключение

Библиографический список

ВВЕДЕНИЕ

Предметом данной курсовой работы являются основные фонды предприятия, они представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Эта тема актуальна, так как основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельностью фирмы. Безусловно, что развитие современного предприятия, немыслимо сегодня без использования новых информационных и инновационных технологий, которые способны значительно повысить производительность труда персонала и максимизировать прибыль, что в свою очередь предполагает постоянное целенаправленное и комплексное обновление основных фондов, а в связи с относительной дороговизной нового оборудования в ещё большей степени возрастает роль анализа эффективности использования основных фондов и прогнозирования их дальнейшего развития с установлением необходимых источников финансирования.

Целью моей курсовой работы является изучение всех элементов основных фондов, так как, имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

В данной курсовой работе я рассматривала такие вопросы как понятие, сущность, классификация основных фондов, состав и структуру основных фондов, методы оценки и учета основных фондов, показатели и пути улучшения основных фондов, так как повышение эффективности использования основных фондов в настоящее время, когда в стране наблюдается повсеместный и глобальный спад производства, имеет огромное значение, так же моему изучению подверглись такие темы как анализ состояния, движения и эффективность использование основных средств, цели, задачи и источники анализа основных фондов, анализ объема, структуры и динамики основных фондов, анализ качественного состояния основных фондов, анализ эффективности использования основных фондов я покажу на примере Забайкальского потребительского общества.

1. Сущность, классификация, состав и структура основных фондов предприятия

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели. Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

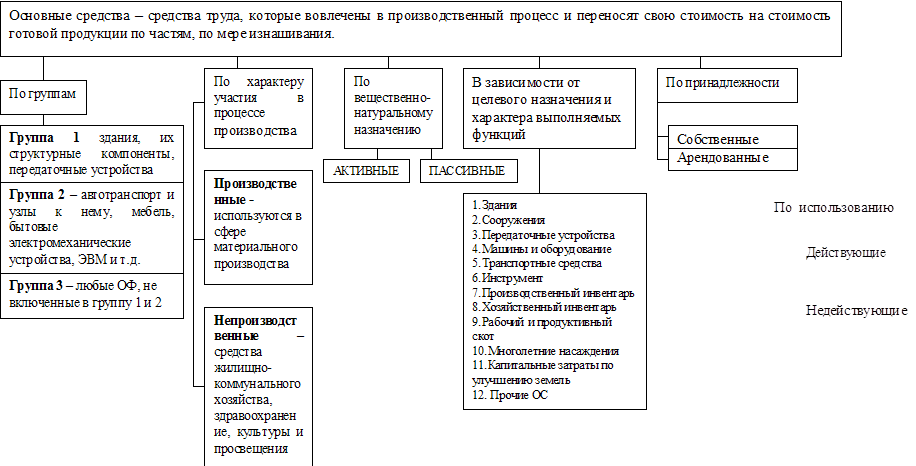

Основные средства, фонды (capital assets) – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Основные производственные фонды – материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Как известно, производственные основные фонды – это здания, сооружения, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и некоторые другие виды.

Любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих основных производственных фондов, их состав и состояние, эффективность использования. Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а, кроме того, вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия.

Именно поэтому проблема повышения эффективности использования основных фондов является столь важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Для учета и планирования основных фондов государством разработана единая типовая классификация основных средств. Средства труда объединяются по их видам, группам, подгруппам, а также по отраслям народного хозяйства и сферам деятельности, что позволяет их типизировать, кодировать, формировать единые формы учета и отчетности.

Группировка основных средств по отраслевому признаку (торговля, промышленность и т.п.) позволяет получить информацию об их стоимости в каждой отрасли, изучить особенности структуры и т. п.

По функциональному назначению основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. Пополняются они за счет капитальных вложений. К ним относятся машины, станки, аппараты, инструменты, здания основных и вспомогательных цехов, отделов, служб, здания для реализации продукции в виде складов, транспортные средства и т.п.

Непроизводственные основные фонды – жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных непроизводственные фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Их содержание и развитие осуществляется, в основном из прибыли.

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятия.

От объема основных производственных фондов зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

В условиях перехода к рыночной экономике основные фонды – главная предпосылка дальнейшего экономического роста за счет всех факторов интенсификации производства.

Основные производственные фонды предприятий – это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации основных фондов по определенным группам, учитывающим специфику производственного назначения различных видов фондов.

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. Основные фонды по их назначению подразделяют на следующие виды:

1. Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

4. Машины и оборудование. В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются подгруппы:

· силовые машины и оборудование (паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели внутреннего сгорания и другие, первичные и вторичные двигатели);

· рабочие машины и оборудование (станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины, и оборудование);

· измерительные и регулирующие предметы;

· вычислительная техника;

· прочие.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.

6. Инструмент. Сюда относятся инструменты режущие, давящие, ударные и другие.

7. Производственный и хозяйственный инвентарь и принадлежности. Инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

8. Многолетние насаждения.

9. Рабочий репродуктивный скот.

10. Капитальные затраты на улучшение земель и прочие основные средства.

Для простоты учета в состав основных фондов, входящих в 6 и 7 группу, включаются лишь инструменты, производственный и хозяйственный инвентарь со сроком службы свыше одного года. Остальной инструмент, инвентарь, а также другие принадлежности (несмотря на то, что теоретически они по всем экономическим признакам должны относиться к основным фондам) в хозяйственной практике принято считать оборотными фондами.

По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

Не все элементы основных фондов играют одинаковую роль в процессе производства. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на:

¨ активные – рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции;

¨ пассивные – другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции.

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

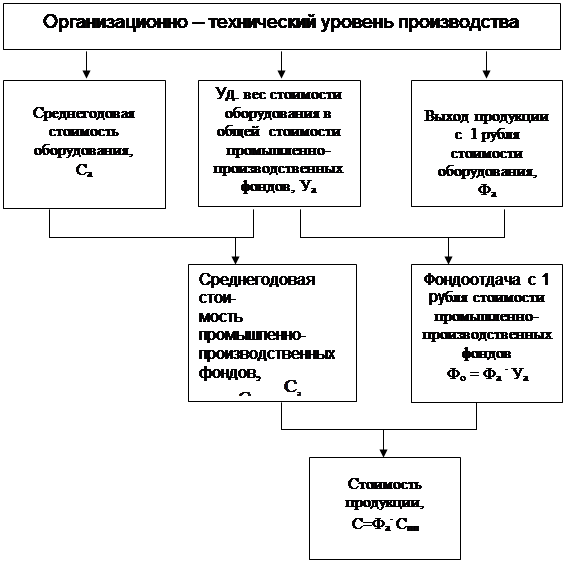

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую (производственную) структуру основных фондов. Обществу не безразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса активной части фондов, т.е. средств труда, непосредственно участвующих в создании продукта (машины и оборудование, транспортные средства) и характеризующие производственные возможности предприятия по выпуску тех или иных изделий. Здания, сооружения, обеспечивающие нормальное функционирование активных элементов основных фондов, относятся к пассивной части основных фондов. Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Деление основных фондов на активную и пассивную части в значительной мере условно. Нередко совершенствование производства заключается в увеличении стоимости сооружений или передаточных устройств, что приводит к прогрессивным изменениям в технологическом процессе. Во многих отраслях промышленности (нефтедобыча, газодобыча и др.) сооружения и передаточные устройства являются наиболее активной частью фондов.

Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижения себестоимости, увеличения денежных накоплений предприятий.

Видовая структура основных производственных фондов не одинакова на предприятиях различных отраслей промышленности.

Важнейшими факторами, влияющими на структуру основных производственных фондов, являются:

1. характер выпускаемой продукции;

2. объем выпуска продукции;

3. уровень механизации и автоматизации;

4. уровень специализации и кооперирования;

5. климатические и географические условия расположения предприятий.

Первый фактор влияет на величину и стоимость зданий, долю транспортных средств и передаточных устройств. Чем больше объем выпуска продукции (второй фактор), тем выше удельный вес специальных прогрессивных рабочих машин и оборудования. Такая же картина характерна и в отношении влияния на структуру фондов третьего и четвертого факторов. От климатических условий в какой-то степени зависит доля зданий, сооружений.

Основные фонды предприятия в денежном выражении представляют собой основные средства.

По степени использования основные средства подразделяются на находящиеся:

· в эксплуатации;

· в запасе (резерве);

· в ремонте;

· в стадии достройки, дооборудования. Реконструкции, модернизации и частичной ликвидации;

· на консервации;

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на:

· основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

· основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

· основные средства, полученные организацией в аренду;

· основные средства, полученные организацией в безвозмездное пользование;

· основные средства, полученные организацией в доверительное управление);

Похожие работы

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

... производственных фондов могут быть объединены в следующие группы: Обобщающие показатели, которые предназначены для определения использования всей массы основных фондов на предприятии (показатели интегрального использования основных производственных фондов). Частные показатели, которые показывают степень использования отдельных элементов основных производственных фондов. Они включают в себя: а) ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

0 комментариев