Методы учета, оценки и формы воспроизводства основных фондов

Коэффициент выбытия фондов представляет собой отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода

Анализ состояния, движения и эффективности использования основных фондов Забайкальского потребительского общества

Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы

Навигация

Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы

Основные фонды, их формирование и эффективность использования

64472

знака

5

таблиц

0

изображений

2. Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Полное использование целосменного фонда времени работы действующего парка оборудования позволяет без дополнительных капитальных вложений увеличить объем продукции и снизить ее себестоимость. Увеличение времени работы отдельных станков, аппаратов способствует росту выпуска продукции и снижению фондоемкости в том случае, если данная стадия процесса является «узким местом» в общей технологической «цепочке». Увеличение времени работы оборудования по всей технологической «цепочке» также ведет к росту объема производства и снижению фондоемкости продукции. Но, последнее зависит, главным образом, от того, как или за счет чего будут сокращаться простои оборудования. Первоочередным резервом является ликвидация внеплановых простоев из-за отсутствия сырья, энергии, задержки сбыта продукции.

Коэффициент сменности можно повысить за счет дополнительной численности станочников, высвобождения излишнего оборудования.

Важным путем повышения эффективности использования основных фондов являются уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление, большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, так как после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается вместе с физически изношенным.

Значительно шире возможности интенсивного пути повышения эффективности основных фондов. Он предполагает повышение степени загрузки основных фондов в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов повышается путем технического совершенствования орудий труда и технологии производства, путем ликвидации «узких мест» в производственном процессе, сокращения сроков достижения проектной производительности техники, повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов и производственных мощностей.

Существенным направлением является совершенствование структуры основных производственных фондов. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии является весьма важным направлением улучшения их использования.

На успешное решение проблемы улучшения использования основных фондов, производственных мощностей и роста производительности труда оказывает значительное влияние создание крупных производственных объединений. Вместе с этим необходимо больше внимания обратить на развитие специализации производства и технического перевооружения действующих предприятий, вывод с этих предприятий несвойственной их профилю продукции, создание специализированных промышленных объектов в тяготеющих к крупным индустриальным центрам небольших и средних городах, где имеются резервы рабочей силы.

Проводя курс на развитие специализации действующих предприятий, следует иметь в виду, что это упрощает их производственную структуру, высвобождает рабочую силу из вспомогательных и обслуживающих подразделений, комплектует тем самым вторые смены основных цехов и повышает коэффициент сменности.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на промышленных предприятиях, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основных цехов рабочей силой, повышения коэффициента сменности работы предприятий и расширения производства на действующих предприятиях без дополнительного привлечения рабочей силы. В крупных городах, имеющих дефицит рабочей силы, решение проблемы улучшения использования основных фондов и производственных мощностей действующих предприятий путем их реконструкции, расширения, механизации и автоматизации производства, совершенствования организации производства и труда имеет особо важное значение.

Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов. Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов. Анализ технико-экономических показателей промышленных предприятий, работающих в новых условиях планирования и экономического стимулирования, свидетельствует, что новый экономический механизм, в том числе введение платы за производственные фонды, пересмотр оптовых цен, применение нового показателя для определения уровня рентабельности, создание на предприятиях поощрительных фондов, способствуют улучшению использования основных производственных фондов.

Таким образом, любой комплекс мероприятий по улучшению использования основных фондов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Заключение

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений.

Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения.

Снижение трудоемкости продукции, роста производительности можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием научно-технической революции (НТР). В современных условиях НТР активно влияет на сокращение срока морального износа (в среднем моральный износ активной части средств труда колеблется от трех до семи лет).

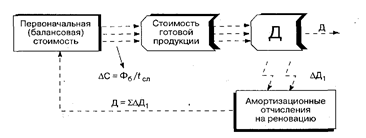

Сокращение расходов по амортизации основных фондов можно достигнуть путем лучшего использования этих фондов. Проанализировав результаты расчетов амортизационных отчислений различными методами, можно придти к вполне определенным выводам. Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений.

Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования. То есть применять ускоренную амортизацию активной части основных средств целесообразно при необходимости структурной перестройки основных фондов организации и их модернизации. Можно сказать, что целью этой политики является стимулирование инвестиций.

Однако следует помнить, что завышение амортизационных отчислений равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Поэтому на практике часто используется метод линейной амортизации.

Пропорциональный метод, в свою очередь, может являться компромиссным решением при выборе между линейным и ускоренным методами. Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Все объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Моральный износ проявляется в том, что основные фонды по всем своим характеристикам уступают новейшим образцам. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены является моральный износ.

В данной курсовой работе рассматривались пути увеличения использования основных фондов и их рационального использования с целью преумножения прибыли предприятия. Так как повышение эффективности использования основных фондов в настоящее время, когда в стране наблюдается повсеместный и глобальный спад производства, имеет огромное значение.

Библиографический список

1. Баканов М.И., Дмитриева И.М., Смирнова А.Р. Экономический анализ в торговле. - М: Финансы и статистика, 2005.

2. Бархатов А.П. и др. Основные средства: бухгалтерский учет и аудит. - М: ИТК «Дашков и КО», 2004.

3. Баскакова О.В. Экономика организаций (предприятий): Учебное пособие. М.: ИТК «Дашков и КО», 2004.

4. Зайцева О.П., Жукова Т.В., Лебедянцева Л.З. Методика комплексного анализа основных средств потребительской кооперации: социально-экономич. и финансовый аспекты: Учебное пособие. - Новосибирск: СиБУПК, 2004.

5. Карпова Е.В.Ресурсы торгового предприятия. М.: Кнорус, 2005.

6. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. М.: Новое знание, 2005.

7. Курбетьев В.А. Экономические ресурсы организаций потребительской кооперации и эффективность их использования. Лекция / В.А. Курбетьев. Новосибирск: СиБУПК, 2007.

8. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. 2 изд. - М.: Юнити Дана, 2005.

9. Экономика, анализ и планирование на предприятии торговли: Учебник / Под ред.А.Н.Соломатина, Спб.: Питер, 2009.

10. Экономика организации (предприятий). Учебник для вузов / Под ред. Проф. В.Я. Горфинкеля - М.: Юнити - Дана, 2003.

11. Экономика торгового предприятия: Торговое дело / Под ред. Л.А. Брагина. М.: Инфра - М., 2004.

Похожие работы

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

... производственных фондов могут быть объединены в следующие группы: Обобщающие показатели, которые предназначены для определения использования всей массы основных фондов на предприятии (показатели интегрального использования основных производственных фондов). Частные показатели, которые показывают степень использования отдельных элементов основных производственных фондов. Они включают в себя: а) ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

0 комментариев