Методы учета, оценки и формы воспроизводства основных фондов

Коэффициент выбытия фондов представляет собой отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода

Анализ состояния, движения и эффективности использования основных фондов Забайкальского потребительского общества

Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы

Навигация

Методы учета, оценки и формы воспроизводства основных фондов

Основные фонды, их формирование и эффективность использования

64472

знака

5

таблиц

0

изображений

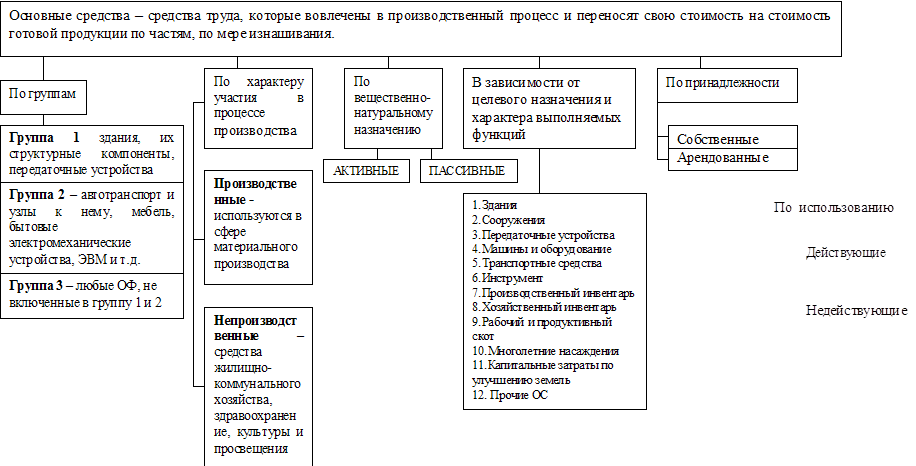

2. Методы учета, оценки и формы воспроизводства основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении.

Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления. Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д. В паспорте предприятия содержатся сведения о предприятии (производственный профиль, материально-техническая характеристика, технико-экономические показатели, состав оборудования и т.д.), необходимые для расчета производственной мощности.

На структуру основных фондов предприятий оказывают влияние следующие факторы:

1) Отрасль производства, к которой относится предприятие. Например, рабочие машины и оборудование занимают наибольший удельный вес в составе основных производственных фондов предприятий таких отраслей, как машиностроение (36%), легкая промышленность (40%).

2) Уровень концентрации, специализации и кооперирования производства. Чем выше этот уровень, тем выше степень его механизации и больше удельный вес в составе основных фондов рабочих машин и оборудования.

3) Географическое размещение предприятий и климатические условия. От этого зависит тип (а, следовательно, и стоимость) зданий и сооружений.

4) Общий уровень индустриального развития страны и технического оснащения промышленности. С повышением этого уровня в составе основных производственных фондов предприятий возрастает удельный вес наиболее активной части основных фондов - рабочих машин и оборудования - и понижается удельный вес зданий, то есть пассивной части основных фондов.

Оценка основных фондов

Учет и планирование основных фондов ведутся в натуральной и денежной формах. При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины.

Эти данные используются для расчета производственной мощности предприятий и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия. Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений, объема приватизации.

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных производственных фондов – это сумма затрат на изготовление или потребление фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования.

Научно-технический прогресс влияет на изменение условий и факторов производства основных фондов, а следовательно, изменение издержек их производства и соответственно текущих рыночных цен и тарифов. В настоящее время первостепенное влияние на текущие цены и тарифы, по которым приобретаются основные фонды, оказывает инфляция.

С течением времени на балансе предприятия основные фонды отражаются по смешанной оценке, т.е. по текущим рыночным ценам их создания или приобретения. Таким образом, оценка основных фондов по первоначальной стоимости в современных условиях хозяйствования не отражает их действительную стоимость и поэтому возникает необходимость переоценки основных фондов и приведения их к единым стоимостным измерителям. Для этой цели используется оценка основных фондов по восстановительной стоимости.

Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях; как правило, она устанавливается во время переоценки фондов.

В результате переоценки основных фондов их восстановительная стоимость резко возрастает и, как следствие этого, ухудшаются финансово-экономические показатели предприятия. Поэтому для предприятий, финансовые показатели которых могут значительно ухудшаться в результате переоценки, применяются понижающие коэффициенты индексации амортизации.

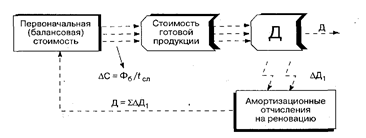

В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной величины необходимо исключить стоимость изношенной части фондов. Так определяется остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов. Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством . Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства). Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости. Норма амортизации дифференцирована по отдельным видам и группам основных фондов. Для металлорежущего оборудования массой свыше 10т. применяется коэффициент 0,8, а массой свыше 100т. - коэффициент 0,6. По станкам металлорежущем с ручным управлением применяются коэффициенты: по станкам классов точности Н,П - 1,3; по прецизионным станкам класса точности А, В, С - 2,0; по станкам металлорежущим с ЧПУ, в том числе обрабатывающим центрам, автоматам и полуавтоматам без ЧПУ - 1,5. Основным показателем, предопределяющим норму амортизации, является срок службы основных фондов. Он зависит от срока физической долговечности основных фондов, от морального износа действующих основных фондов, от наличия в народном хозяйстве возможности обеспечить замену устаревшего оборудования. Норма амортизации определяется по формуле:

На = (Фп – Фл)/ (Тсл * Фп),

где На - годовая норма амортизации,

%; Фп - первоначальная (балансовая) стоимость основных фондов, руб.;

Фл - ликвидационная стоимость основных фондов, руб.;

Тсл - нормативный срок службы основных фондов, лет.

Амортизируются не только средства труда (основные фонды), но и нематериальные активы. К ним относят: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др. Амортизация по нематериальным активам исчисляется ежемесячно по нормам, установленным самим предприятием.

В целях создания экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса признано целесообразным применение ускоренной амортизации активной части (машин, оборудования и транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на создаваемую продукцию в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений. Ускоренная амортизация может производиться в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширение экспорта продукции.В случае списания основных фондов до полного перенесения их балансовой стоимости на себестоимость выпускаемой продукции недоначисленные амортизационные отчисления возмещаются за счет прибыли, остающейся в распоряжении предприятия. Эти денежные средства используются в таком же порядке, как и амортизационные отчисления.

Эффективное использование основных фондов

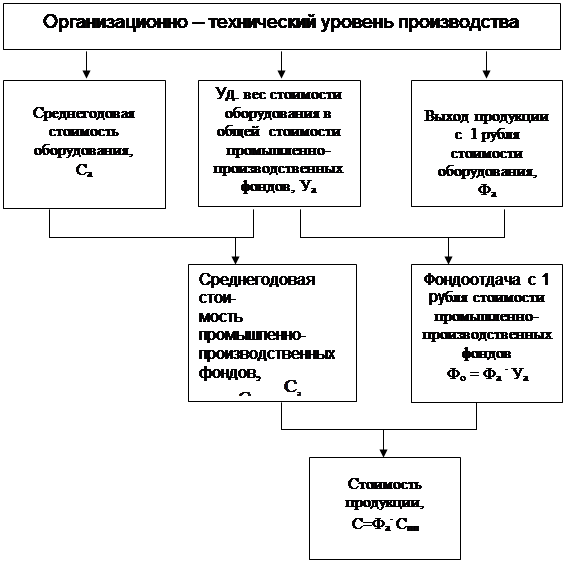

Основными показателями, отражающими конечный результат использования основных фондов, являются: фондоотдача, фондоемкость и коэффициент использования производственной мощности. Фондоотдача определяется отношением объема выпущенной продукции к стоимости основных производственных фондов:

Кф.о. = N/Фс.п.ф.,

где Кф.о. - фондоотдача;

N - объем выпущенной (реализованной) продукции, руб.;

Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость - величина обратная фондоотдаче. Коэффициент использования производственной мощности определяется как отношение объема выпущенной продукции к максимально возможному выпуску продукции за год.Основными направлениями улучшения использования основных фондов являются:

· техническое совершенствование и модернизация оборудования;

· улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

· повышение интенсивности работы оборудования;

· оптимизация оперативного планирования;

· повышение квалификации работников предприятия.

Воспроизводство основных фондов

В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Эта политика должна осуществляться как на макро-, так и на микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инновационной и налоговой политики.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда.

Основная цель воспроизводства основных фондов – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

- - возмещение выбывающих по различным причинам основных фондов;

- - увеличение массы основных фондов с целью расширения объема производства;

- совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

При простом воспроизводстве за счет средств амортизационного фонда предприятия формируют новую систему орудий труда, равную по стоимости изношенным. Это замена устаревшего средства труда и капитальный ремонт. Предприятия имеют право создавать ремонтный фонд. Годовая сумма отчислений в него определяется предприятием по самостоятельно утвержденным им нормативам.

Для расширения производства требуются новые вложения средств, привлекаемые дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда. К формам расширенного воспроизводства основных фондов относятся новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил по территории страны. Однако в период перехода к рыночной экономике, когда происходит спад производства и многие предприятия прекращают свою деятельность из-за недостатка средств, предпочтение отдается реконструкции и техническому перевооружению действующих предприятий. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий, сооружений.

Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе повысить производительность труда, снизить себестоимость продукции.

Процесс воспроизводства основных фондов представляет собой основу жизнедеятельности и эффективности производства. Его движение регулируется и контролируется на всех уровнях управления хозяйством. Как на уровне народного хозяйства в целом, так и на предприятиях разрабатываются плановые и отчетные балансы основных фондов, отражающие количественные характеристики их воспроизводства: наличие на начало периода, стоимость на конец периода.

Важнейшими воспроизводственными характеристиками оборота основных фондов являются показатели их прироста, обновления, выбытия, фондовооруженность труда, техническая вооруженность труда и др.

1. Коэффициент прироста отражает увеличение основного капитала за рассматриваемый период и исчисляется как отношение вновь введенных основных фондов к их стоимости на начало периода.

Кпр = (ОФв – Офл) / ОФн

2. Степень обновления производственного аппарата измеряется коэффициентом ввода – отношением стоимости введенных основных фондов к их общей стоимости на конец рассматриваемого периода.

Квв = ОФв / ОФк

Показатели прироста и обновления основного капитала – взаимосвязанные величины: чем выше доля прироста, тем выше уровень обновления, и наоборот.

Похожие работы

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

... производственных фондов могут быть объединены в следующие группы: Обобщающие показатели, которые предназначены для определения использования всей массы основных фондов на предприятии (показатели интегрального использования основных производственных фондов). Частные показатели, которые показывают степень использования отдельных элементов основных производственных фондов. Они включают в себя: а) ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

0 комментариев