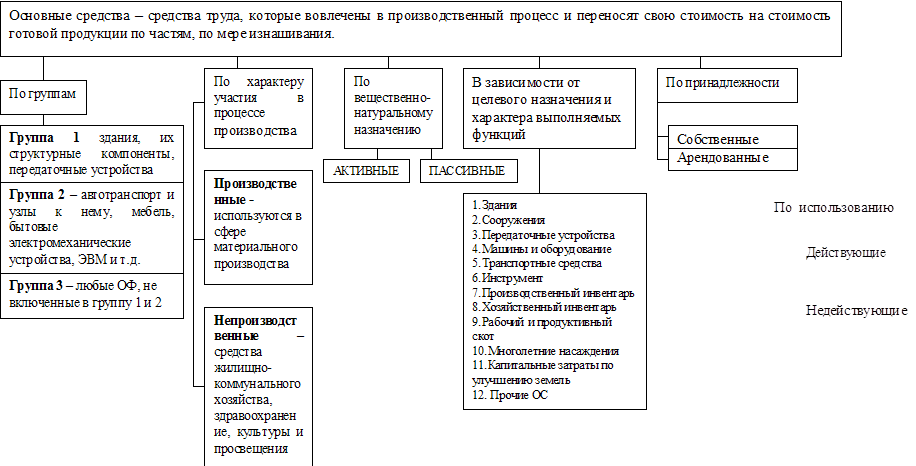

Методы учета, оценки и формы воспроизводства основных фондов

Коэффициент выбытия фондов представляет собой отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода

Анализ состояния, движения и эффективности использования основных фондов Забайкальского потребительского общества

Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы

Навигация

Коэффициент выбытия фондов представляет собой отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода

Основные фонды, их формирование и эффективность использования

64472

знака

5

таблиц

0

изображений

3. Коэффициент выбытия фондов представляет собой отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода.

Квыб = ОФл / ОФн

4. Фондовооруженность труда рассчитывается как отношение среднегодовой стоимости основных фондов к среднегодовой численности:

W = ОФсг / N

Среднегодовая стоимость рассчитывается по следующей формуле:

ОФсг = ОФн + ОФв * n 1 - ОФл * n 2

Показатели эффективности использования основных фондов

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышения уровня жизни общества.

При имеющемся техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени использования основных производственных фондов. Все показатели их использования могут быть объединены в три группы:

1. Экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

2. Интенсивного использования, отражающие уровень использования по мощности (производительности);

3. Интегрального использования, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкст = tобор.ф. / tобор.пл.

где tобор.ф. - фактическое время работы оборудования, ч;

tобор.пл. - время оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Если за смену, продолжительность которой 8 ч, при планируемых затратах на проведение ремонтных работ 1ч фактическое время работы станка составило 5 ч, то коэффициент его интенсивного использования будет равен 0,71 (5/(8-1)). Это означает, что плановый фонд времени работы станка использован лишь на 71%.

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Упрощенный способ расчета коэффициента сменности таков: в цехе установлено 270 единиц оборудования, из которых в первую смену работало 200 станков, во вторую – 190. Коэффициент сменности составит:

(200+190)/270=1,44.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к росту выпуска продукции при тех же наличных фондах.

Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

- механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

На основе показателя сменности работы оборудования рассчитывается и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, работать на холостом ходу и в это время вообще не производить продукции или, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты.

Полученные результаты должны быть дополнены расчетами второй группы показателей – интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу:

Кинт = Вф / Вн,

где Вф - фактическая выработка оборудованием продукции в единицу времени;

Вн - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, показатели фондоотдачи и фондоемкости продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Таким образом, значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов, - фондоотдача. Для расчета величины фондоотдачи Фотд используется формула:

Фотд = Т / ОФсг,

где Т – объем товарной или валовой, или реализованной продукции, руб.;

ОФсг – среднегодовая стоимость основных производственных фондов предприятия, руб.

Фондоотдача – один из главных показателей использования основных фондов. Повышение фондоотдачи – важнейшая народно-хозяйственная задача в период перехода страны к рынку. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, которое нужно осваивать, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п.

Факторы роста фондоотдачи:

1. Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий.

2. Улучшение использования времени и мощностей.

3. Ускорение освоения вновь вводимых мощностей.

4. Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий.

5. Повышение коэффициента сменности работы оборудования.

6. Замена ручного труда машинным.

Фондоемкость – величина, обратная фондоотдаче, она выражает отношение стоимости основных фондов к объему продукции. Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции.

Пример: Возьмем исходные данные из предыдущего примера:

Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Показатели фондоотдачи применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости – главным образом для планирования потребности в основных фондах и капитальных вложений при перспективном планировании или разработке новых проектов.

Ремонт и модернизация основных фондов

Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт – это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства.

Текущий ремонт – это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт – это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация – это массовые однотипные изменения в серийных конструкциях; целевая – усовершенствования, связанные с потребностями конкретного производства.

Модернизация оборудования может проводиться по нескольким направлениям:

- усовершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

механизация и автоматизация станков и механизмов, позволяющие повысить производительность оборудования;

- перевод оборудования на программное управление.

Модернизация оборудования экономически очень эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

Ремонт и содержание объектов основных фондов непроизводственного назначения осуществляется за счет чистой прибыли предприятия – прибыли после налогообложения.

Затраты на ремонт в значительной степени зависят от физического износа основных производственных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Поэтому на каждом предприятии необходимо стремиться к тому, чтобы не допускать чрезмерного физического и морального износа оборудования.

Если на предприятии физический износ активной части основных фондов существенный (превышает 40 %), то в этом случае приходится создавать мощные ремонтные подразделения, чтобы можно было поддерживать машины и оборудование в работоспособном состоянии. Численность ремонтного персонала в этом случае может доходить до 60% общей численности рабочих. Особенно это характерно для горно-рудных предприятий. В этих условиях затраты на ремонт очень значительные и предприятию необходимо найти пути их уменьшения. Направлений снижения затрат на ремонт достаточно много, рассмотрим основные из них.

Во-первых, на предприятии должны своевременно и качественно проводиться планово-предупредительные ремонты (ППР), что существенно снизит аварийность, а следовательно, простои оборудования и затраты на средние и капитальные ремонты.

Во-вторых, прежде чем приступать к капитальному ремонту, необходимо тщательно проанализировать в экономическом плане, что более выгодно – капитальный ремонт или приобретение новой техники. Известно, что затраты на капитальный ремонт очень значительны и сопоставимы с затратами на приобретение новой техники, а иногда и больше. Естественно, в этом случае необходимо отдавать предпочтение новой технике.

Особенно экономически невыгодно проводить второй и третий капитальный ремонт.

Во многих случаях капитальный ремонт не устраняет моральный износ, поэтому довольно часто экономически целесообразно капитальный ремонт проводить совместно с модернизацией. Но и здесь необходимо просчитать, что более выгодно для предприятия – капитальный ремонт совместно с модернизацией или приобретение новой техники.

В-третьих, восстановление изношенных деталей непосредственно на предприятии, особенно когда в них наблюдается острый дефицит.

Восстановление изношенных деталей позволяет:

- ликвидировать дефицит некоторых запасных частей и своевременно проводить все виды ремонтов;

- снизить затраты на ремонт, так как восстановление деталей, как правило, более выгодно, чем приобретение новых или вновь изготовленных;

- уменьшить транспортные расходы на доставку запасных частей на предприятие.

Практика показывает, что восстановление изношенных деталей экономически оправдано на средних и особенно крупных предприятиях.

Существуют и другие пути снижения затрат на ремонт, но минимальные затраты на ремонт достигаются на тех предприятиях, которые своевременно обновляют активную часть основных фондов, не допуская чрезмерного морального и физического износа, в том числе и за счет применения ускоренной амортизации.

Похожие работы

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... и оценки статей бухгалтерского баланса. Балансовая прибыль состоит из: · прибыли от реализации продукции (работ, услуг); · прибыли от реализации основных фондов и иного имущества предприятия; · внереализационных операций. Чистая прибыль – это прибыль, которая образуется после уплаты из балансовой прибыли налогов и других обязательных платежей (сборов). Чистая прибыль остается в ...

... производственных фондов могут быть объединены в следующие группы: Обобщающие показатели, которые предназначены для определения использования всей массы основных фондов на предприятии (показатели интегрального использования основных производственных фондов). Частные показатели, которые показывают степень использования отдельных элементов основных производственных фондов. Они включают в себя: а) ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

0 комментариев