Навигация

Предельная эффективность финансовых ресурсов равна 0.816

37897

знаков

14

таблиц

16

изображений

3. Предельная эффективность финансовых ресурсов равна 0.816.

4. Задача 4

Фирма может влиять дополнительным финансированием на скорость строительства своего торгового павильона. Очередность выполнения работ, их нормальная и ускоренная продолжительность выполнения, а также стоимость строительно-монтажных работ при нормальном и ускоренном режиме выполнения приведены в следующей таблице:

| Имя работы | А | В | С | D | E | F | G | H | Q | V |

| Опирается на работу | E | G,Q | C,F,H | V | E | G,Q | V | |||

| Нормальный срок | 16 | 24 | 32 | 8 | 16 | 8 | 19 | 16 | 14 | 8 |

| Ускоренный срок | 10 | 15 | 20 | 5 | 10 | 5 | 10 | 10 | 5 | 5 |

| Норм.стоим.(млн.руб.) | 33 | 84 | 78 | 31 | 35 | 19 | 71 | 74 | 38,5 | 40 |

| Плата за ускор.(млн.руб.) | 19,8 | 50,4 | 46,8 | 18,6 | 21 | 11,4 | 63,9 | 44,4 | 69,3 | 24 |

Требуется:

1.С учетом технологической последовательности работ построить сетевой график выполнения этих работ.

2.Рассчитать временные характеристики сетевого графика при нормальном режиме выполнения работ. Найти критический путь и его продолжительность, указать все возможные критические пути, определить стоимость всего комплекса работ.

3.Указать стратегию минимального удорожания комплекса работ при сокращении сроков строительства на 2 дн. С какую итоговую сумму обойдется фирме ускоренная стройка павильона.

Решение

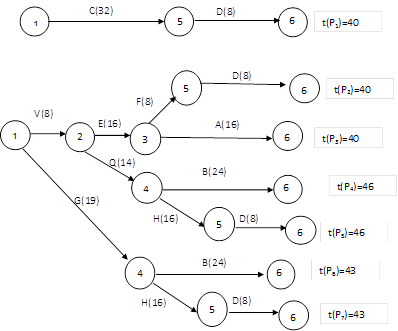

Упорядоченный сетевой график строительства торговой павильона изображен на рис., где рядом с буквой, обозначающей работу, в скобках проставлено число, равное нормальному сроку ее выполнения.

Обозначим

Ткр – критическое время, т.е. наименьшее время выполнения всего комплекса работ.

Трi – раннее время наступления i-й события, т.е. момент времени, раньше которого событие i не может наступить.

Рассчитаем Трi для всех событий сетевого графика, т.е. для i= 1,2,…,7. Время наступления 1-го события сетевого графика будем считать равным нулю, т.е. Тр1 = 0. Далее последовательно находим Тр2,…, Тр6

![]() дн

дн

![]() дн;

дн;

![]() дн;

дн;

![]() дн;

дн;

![]() дн;

дн;

Стоимость S = 33+84+78+31+35+19+71+74+38,5+40=503,8

Критический срок Ткр = 46 дней.

Критический пути (V,Q,В), (V,Q,H,D).

Сокращение сроков строительства торгового павильона

| Имя работы | А | В | С | D | E | F | G | H | Q | V |

| Нормальный срок | 16 | 24 | 32 | 8 | 16 | 8 | 19 | 16 | 14 | 8 |

| Ускоренный срок | 10 | 15 | 20 | 5 | 10 | 5 | 10 | 10 | 5 | 5 |

| Норм. стоим.(млн.руб.) | 33 | 84 | 78 | 31 | 35 | 19 | 71 | 74 | 38,5 | 40 |

| Плата за ускор.(млн.руб.) | 19,8 | 50,4 | 46,8 | 18,6 | 21 | 11,4 | 63,9 | 44,4 | 69,3 | 24 |

| Максим. сокращение времени выполнения (дн.) | 6 | 9 | 12 | 3 | 6 | 3 | 9 | 6 | 9 | 3 |

| Удельная цена | 3,3 | 5,6 | 3,9 | 6,2 | 3,5 | 3,8 | 7,1 | 7,4 | 7,7 | 8 |

Просматривая все полные некритические пути, убеждаемся, что при сокращении срока строительства на 2 дня, т.е. до 44 дней, критическими могут стать пути Р4 и Р5 . Эффективно сократить работу Q на 2 дня. При этом дополнительные затраты составят 2 (дня) ´ 7,7 (млн.руб./день) = 15,4(млн.руб.), критическое время станет равным Ткр = 46 –2 =44 (дней). Новая стоимость работ будет равной S = 503,5 +15,4=518,9(млн.руб.)

5. Задача 5

Имеются данные по 15 субъектам Российской Федерации за январь-март 2001 года о денежных доходах и потребительских расходах на душу населения в среднем за месяц, которые приведены в таблице:

| Номер субъекта РФ | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Денежные доходы, тыс.руб. | 1,57 | 1,3 | 1,75 | 1,66 | 1,75 | 1,79 | 1,33 | 1,58 |

| Потребительские расходы, тыс.руб | 1,29 | 1,15 | 1,3 | 1,36 | 1,67 | 1,59 | 1,08 | 1,28 |

| Номер субъекта РФ | 9 | 10 | 11 | 12 | 13 | 14 | 15 | |

| Денежные доходы, тыс.руб. | 2,24 | 2,47 | 2,29 | 2,07 | 2,43 | 3,51 | 2,21 | |

| Потребительские расходы, тыс.руб | 1,65 | 1,76 | 1,7 | 1,88 | 1,8 | 2,74 | 1,76 |

На основе имеющихся данных требуется:

1. Построить поле рассеяния наблюдаемых значений показателей и на основе его визуального наблюдения выдвинуть гипотезу о виде статистической зависимости потребительских расходов у от денежных доходов х; записать эту гипотезу в виде математической модели.

2. Используя метод наименьших квадратов найти точечные оценки неизвестных параметров модели, записать найденное уравнение регрессии и построить график функции регрессии.

3. Найти коэффициент парной корреляции между денежными доходами и потребительскими расходами; проверить его значимость.

4. Найти точечный и интервальный прогноз среднемесячных потребительских расходов в 10-ом субъекте РФ увеличится на 30%.

5. Привести содержательную интерпретацию полученных результатов.

Решение

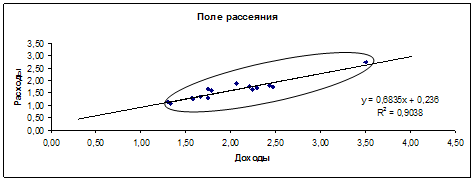

5.1 Построение математической модели. Оценка неизвестных параметров методом наименьших квадратов. Полем рассеяния называется множество точек на плоскости, координаты которых соответствуют наблюдаемым значениям исследуемых показателей. В нашем примере хi – среднедушевые денежные доходы, yi – среднедушевые потребительские расходы в i-м субъекте РФ, i = 1,…,15. Таким образом, поле рассеяния состоит из 15-ти точек с координатами (xi,yi), которые показаны на рис.

Визуальный анализ поля рассеяния позволяет выдвинуть гипотезу о линейной зависимости потребительских расходов у от денежных доходов х и записать эту зависимость в виде линейной модели

у = α + βх + u,

где α, β - неизвестные постоянные коэффициенты, а u – случайная величина, характеризующая отклонения реальных значений потребительских расходов от их теоретических значений α + βх. Случайная величина u называется случайным отклонением или случайным возмущением модели. Ее включение в модель призвано отразить:

а) влияние не учтенных в модели факторов, влияющих на размер потребительских расходов;

б) элемент случайности и непредсказуемости человеческих реакций;

в) ошибки наблюдений и измерений.

5.2 После формулировки математической модели основная задача состоит в получении оценок неизвестных параметров α и β по результатам наблюдений над переменными х и у, т.е. задача состоит в получении так называемого уравнения регрессии у = a + bх, являющегося некоторой реализацией модели, в котором коэффициенты а и b есть оценки неизвестных параметров α и β соответственно. Оценки а и b можно искать по следующим формулам:

Для удобства вычисления оценок искомых коэффициентов модели составляется табл.1, в которой столбцы "у", "у - у", "(у - у)2" заполняются после нахождения уравнения регрессии.

Табл.1

| Номер субъекта РФ | х | у | х2 | ху | у2 | ŷ | ŷ-у | (ŷ-у)2 |

| 1 | 1,57 | 1,29 | 2,465 | 2,025 | 1,664 | 1,309 | 0,019 | 0,000 |

| 2 | 1,30 | 1,15 | 1,690 | 1,495 | 1,323 | 1,125 | -0,025 | 0,001 |

| 3 | 1,75 | 1,30 | 3,063 | 2,275 | 1,690 | 1,432 | 0,132 | 0,017 |

| 4 | 1,66 | 1,36 | 2,756 | 2,258 | 1,850 | 1,371 | 0,011 | 0,000 |

| 5 | 1,75 | 1,67 | 3,063 | 2,923 | 2,789 | 1,432 | -0,238 | 0,057 |

| 6 | 1,79 | 1,59 | 3,204 | 2,846 | 2,528 | 1,459 | -0,131 | 0,017 |

| 7 | 1,33 | 1,08 | 1,769 | 1,436 | 1,166 | 1,145 | 0,065 | 0,004 |

| 8 | 1,58 | 1,28 | 2,496 | 2,022 | 1,638 | 1,316 | 0,036 | 0,001 |

| 9 | 2,24 | 1,65 | 5,018 | 3,696 | 2,723 | 1,767 | 0,117 | 0,014 |

| 10 | 2,47 | 1,76 | 6,101 | 4,347 | 3,098 | 1,924 | 0,164 | 0,027 |

| 11 | 2,29 | 1,70 | 5,244 | 3,893 | 2,890 | 1,801 | 0,101 | 0,010 |

| 12 | 2,07 | 1,88 | 4,285 | 3,892 | 3,534 | 1,651 | -0,229 | 0,053 |

| 13 | 2,43 | 1,80 | 5,905 | 4,374 | 3,240 | 1,897 | 0,097 | 0,009 |

| 14 | 3,51 | 2,74 | 12,320 | 9,617 | 7,508 | 2,635 | -0,105 | 0,011 |

| 15 | 2,21 | 1,76 | 4,884 | 3,890 | 3,098 | 1,746 | -0,014 | 0,000 |

| cymm | 29,95 | 24,01 | 64,262 | 50,989 | 40,738 | 24,010 | 0,000 | 0,222 |

Находим оценки а и b. Получаем:

хср = Σхi/15 =29,95/15 = 1,997 (тыс.руб.) – среднее значение среднедушевых доходов;

уср = Σуi/15 = 24,01/15 = 1,601 (тыс.руб.) – среднее значение среднедушевых потребительских расходов.

Следовательно, b = 0,683

а = уср – bxcp = 0,236

Таким образом, искомое уравнение регрессии примет вид

ŷ = 0,683x + 0,236

Найденное уравнение регрессии есть уравнение прямой, которая изображена на рис.

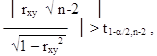

5.3. Нахождение коэффициента корреляции. Мерой зависимости между переменными х и у может служить выборочный коэффициент парной корреляции, который обозначается через rxy и определяется по формуле:

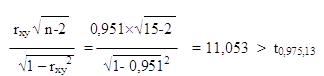

Подставляя соответствующие значения из последней строки табл.1, получаем rxy = 0,951, rxy > 0 и близко к 1, следовательно, связь сильная положительная, т.е. при увеличении доходов, расходы растут.

Для того, чтобы с большей уверенностью делать вывод о наличии или отсутствии линейной взаимосвязи между переменными х и у, разработан критерий проверки того, существенно ли отличие коэффициента корреляции от нуля или, другими словами, значимо ли значение коэффициента корреляции. Если в результате проверки выясняется, что коэффициент корреляции существенно отличается от нуля, то, несмотря даже на не очень близкое значение коэффициента к единице, делается вывод о наличии линейной взаимосвязи между переменными х и у. Если же подтверждается несущественное отличие rxy от нуля, то, не смотря на возможно достаточно большое значение коэффициента, делается вывод об отсутствии линейной взаимосвязи между переменными. Проверка существенности отличия коэффициента корреляции от нуля проводится по схеме:

то гипотеза о существенном отличии коэффициента корреляции от нуля принимается, в противном случае отвергается.

Здесь t1-α/2,n-2 – квантиль распределения Стьюдента, α - уровень значимости или уровень доверия, n – число наблюдений, (n-2) – число степеней свободы. Значение α задается исследователем зависимости между х и у. Примем α = 0,05, тогда t1-α/2,n-2 = t0,975,13 = 2,1604

Следовательно, коэффициент корреляции существенно отличается от нуля и существует сильная линейная связь между х и у. Т.е. если мы будем проводить многократное повторение эксперимента по исследованию зависимости между доходами и расходами, всякий раз выбирая различные группы из 15 субъектов РФ, то в 95% этих экспериментов будет обнаружена тесная линейная зависимость между х и у, т.е. в 95% случаев коэффициент корреляции rxy будет существенно отличатся от нуля.

5.4 Нахождение точечных и интервальных прогнозов. Точечным прогнозом значения зависимой переменной у, соответствующего некоторому значению независимой переменной х = х0, называется значение ŷ0, получаемое путем подстановки в уравнение регрессии х = х0, т.е.

ŷ0 = ŷ(х0)= a + bx0 – точечный прогноз.

Найдем точечный прогноз среднемесячных потребительских расходов в 10-ом субъекте РФ в будущем периоде, что среденемесячные денежные доходы в этом субъекте увеличатся на 30%, т.е.

х0 = х10 + 0,3´х10 = 1,3´х10 = 1,3´2,47 = 3,21

ŷ0 = 0,236 + 0,683´3,21 = 2,431 (тыс.руб.).

Таким образом, если среднемесячные денежные доходы в 10-м субъекте РФ увеличатся на 30%, то потребительские расходы в этом субъекте составят 2,431 тыс.руб.

Интервальным прогнозом зависимой переменной у, соответствующим некоторому значению независимой переменной х = х0, называется доверительный интервал, границы которого находятся по формуле:

ŷв.н. = ŷ(х0) ± t1-α/2,n-2Sŷ,

где ув, ун – соответственно верхняя и нижняя границы доверительного интервала;

ŷ(х0) – точечный прогноз;

t1-α/2,n-2 –квантиль распределения Стьюдента;

(1-α/2) – доверительная вероятность;

(n-2) – число степеней свободы;

Доверительный интервал – это такой интервал, в котором с заданной вероятностью будет находиться прогнозируемое значение зависимой переменной у.

Найдем интервальный прогноз среднемесячных потребительских расходов в 10-м субъекте РФ в будущем периоде предполагая, что среднемесячные денежные доходы в этом субъекте РФ увеличатся на 30%.

Ранее вычислено ожидаемое значение денежных доходов х0 = 3,21 тыс.руб. Пусть α = 0,05, тогда 1-α = 0,95; t1-α/2,n-2 = t0,975,13 = 2,1604;

(х0 - хср)2 = (3,21 – 1,997)2 = 1,475

S(xi - xcp)2 = Sхi2 – n(xcp)2 = 64,262- 15´1,9972 = 4,461.

Следовательно, ŷн =2,431 – 0,082 = 2,349 (тыс.руб.)

ŷв = 2,431 + 0,082 = 2,513(тыс.руб.)

Это означает , что при увеличении среднедушевых среднемесячных денежных доходов на 30%, т.е. с 2,47 тыс.руб. до 3,21 тыс.руб., размер среднедушевых среднемесячных потребительских расходов с вероятностью 0,95 будет колебаться в пределах от 2,349 тыс.руб. до2,513 тыс.руб.

5.5 Содержательная интерпретация полученных результатов. Рассмотрим найденное уравнение регрессии ŷ = 0,683x + 0,236. Коэффициент а = 0,236 не имеет экономического смысла, поскольку формально соответствует размеру потребительских расходов при нулевом уровне денежных доходов. Коэффициент b = 0,683 определяет прирост потребительских расходов, обусловленный приростом денежных доходов.

Содержательная интерпретация всех остальных понятий и формул, использованных в данной задаче была приведена по ходу решения.

В заключение впишем итоговые результаты.

1. у = α + βх + u – математическая модель зависимости потребительских расходов от денежных доходов.

2. ŷ = 0,683x + 0,236– уравнение регрессии, количественно выражающее зависимость расходов от доходов.

3. rxy =0,951– коэффициент корреляции между х и у, его значение свидетельствует о достаточно тесной линейной зависимости расходов и доходов.

4. ŷ0 (х0) = 2,431 (тыс.руб.) – точечный прогноз;

ŷн = 2,329(тыс.руб.)

ŷв = 2,513 (тыс.руб.) - интервальный прогноз с 95% доверительной вероятностью.

Похожие работы

... ); · Глобализация экономики – это процесс формирования системы международного разделения труда, мировой структуры, мировой валютной системы, международной миграции труда; · Развитие общественного труда и производства. Система социально-трудовых отношений в Украине начала формироваться с 1991г. в связи с принятием законов О труде, Об оплате труда, О коллективных договорах и ...

... как можно измерить полезность определенного набора благ, которые может выбрать индивидуум. В экономической теории в этом плане есть две концепции: количественная и порядковая. Сущность количественной концепции полезности, теоретические основы которой заложены представителями австрийской экономической школы в конце XIX в. (К. Менгер, Ф. Визер, Э. Бем-Баверк и др.), состоит в том, что индивидуум в ...

... и инновационной деятельности, эффективно реализующих комплексные проекты восстановления и развития отечественных производств и территорий. Базовыми понятиями инновационной экономики являются инновация, инновационная деятельность, инновационная инфраструктура. От их правильного понимания во многом зависят тактика и стратегия формирования эффективной инновационной экономики в стране. Инновации, ...

... на принципах предпринимательства. Поэтому сегодня возврат к предпринимательству - это возврат к цивилизации, это путь выхода из тупика, в который нас завели глашатаи «строительства коммунизма». Предпринимательство, как элемент бизнеса, не может быть отделено от труда, от ведения хозяйства, от присвоения. Без труда бизнеса не бывает. Труд и предпринимательство - это процессы целенаправленной ...

0 комментариев