Навигация

Анализ рентабельности ООО «Россия»

42305

знаков

9

таблиц

0

изображений

2.3 Анализ рентабельности ООО «Россия»

Теперь после анализа прибыли проведем анализ рентабельности ООО «Россия».

Анализ рентабельности продаж по данным ООО «Дальтехмашсервис» проведем по методике, рассмотренной в теоретической части курсовой работы.

Для начала определим роль операционной и внереализационной деятельности у предприятия. Для этого произведем расчет рентабельности продаж по трем вариантам, используя формулы 1.1, 1.2., 1.3.

Исходные данные и расчет рентабельности продаж оформим в таблице 7.

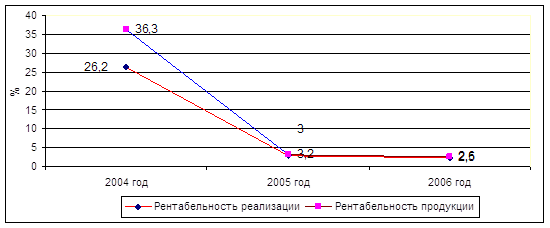

Таблица 7. Исходные данные и расчет рентабельности продаж

| Показатели | 2003 г. | 2004 г. | 2005 г. |

| Выручка от продаж, тыс. руб. | 948375 | 1077515 | 1242513 |

| Прибыль от продаж, тыс. руб. | 49792 | 23742 | 30968 |

| Операционные доходы, тыс. руб. | 0 | 350 | 761 |

| 5. Операционные расходы, тыс. руб. | 0 | 10826 | 1169 |

| 6. Внереализационные доходы, тыс. руб. | 3142 | 20732 | 24018 |

| 7. Внереализационные расходы, тыс. руб. | 20677 | 32177 | 47877 |

| 8. Чистая прибыль, тыс. руб. | 31755 | 1821 | 6701 |

| 9. Рентабельность продаж по прибыли от продаж, % (стр. 2 : стр. 1 *100) | 5,3 | 2,2 | 2,5 |

| 10. Рентабельность продаж по чистой прибыли, %,(стр. 8 : стр. 1 * 100) | 3,3 | 0,2 | 0,5 |

| Рентабельность обычной деятельности по чистой прибыли, % | 3,3 | 0,1 | 0,5 |

Анализ данных таблицы свидетельствует о резком снижении показателя рентабельности за отчетный период. В 2004 г. рентабельность продаж по прибыли от продаж снизилась на 58,5%. В 2005 г. наметился рост данного показателя, который составил 13,6%.

Снижение рентабельности продаж по прибыли от продаж в 2004 г. связано с существенным снижением прибыли от продаж, на которую в свою очередь повлиял рост себестоимости, о чем говорилось в предыдущей главе.

Показатель рентабельности обычной деятельности также снизился за период 2003-2004 гг., а в 2005 г. вновь наблюдается тенденция к росту.

Теперь приступим ко второму этапу анализа, т. е. определим влияние факторов на рентабельность продаж.

Для проведения факторного анализа используем факторную модель определенного вида (1.5).

Далее с помощью метода цепных подстановок определим влияние каждого из анализируемых факторов на рентабельность продаж, а именно:

1. Влияние изменения выручки от продаж, рассчитанное по формуле (1.6).

2. Влияние изменения себестоимости продаж, рассчитанное по формуле (1.7).

3. Влияние изменения коммерческих расходов, рассчитанное по формуле (1.8).

4. Влияние изменения управленческих расходов, рассчитанное по формуле (1.9).

В заключении по результатам анализа проведем проверку и сделаем выводы. Полученные расчеты влияния факторов на рентабельность продаж приведем в таблице 6.

Расчет влияния различных факторов на изменение рентабельности от продаж:

1077515-732589-154078-11916 948375-732589-154078-11916

∆Р (В)= ------------------------------------------ - --------------------------------------- Ч

1077515 948375

Ч 100 = 11,3%

1077515-831606-154078-11916 1077515-732589-154078-11916

∆Р (С)= ------------------------------------------ - ---------------------------------------

1077515 1077515

Ч100 = - 9,2%

1077515-831606-200864-11916 1077515-831606-154078-11916

∆Р (КР)= ----------------------------------------- - -------------------------------------- Ч1077515 1077515

Ч 100 = - 4,3%

1077515-831606-200864-21303 1077515-831606-200864-11916

∆Р (УР)= --------------------------------------- - ----------------------------------------

1077515 1077515

Ч 100 = - 0,9%

Результаты произведенных расчетов демонстрируют влияние основных факторов на рентабельность продаж. Рост выручки на 13,6% в 2004 г. благоприятствовал повышению рентабельности на 11,3%. В тоже время рост себестоимости на 13,5% сказался весьма негативно – рентабельность сократилась на 9,2%. В результате роста коммерческих и управленческих расходов показатель рентабельности снизился на 4,3% и 0,9% соответственно.

Далее определим влияние различных факторов на изменение рентабельности от продаж в 2005 г.

1242513-831606-200864-21303 1077515-831606-200864-21303

∆Р (В)= ------------------------------------------ - ---------------------------------------

1242513 1077515

Ч 100 =13%

1242513-888597-200864-21303 1242513-831606-200864-21303

∆Р (С)= ------------------------------------------ - ---------------------------------------

1242513 1242513

Ч 100 = - 4,6%

1242513-888597-280397-21303 1242513-888597-200864-21303

∆Р (КР)= ----------------------------------------- - --------------------------------------

1242513 1242513

Ч 100 = - 6,4%

1242513-888597-280397-42551 1242513-888597-280397-21303

∆Р (УР)= --------------------------------------- - ----------------------------------------

1242513 1242513

Ч 100 = - 1,7%.

Проанализировав вычисления, можно сделать вывод, что рост выручки от реализации на 15,3% в 2005 г. оказался наиболее значимым фактором: благодаря ему рентабельность возросла на 13%. Но под влиянием роста коммерческих расходов на 39,6% она сократилась на 6,4%. Рост себестоимости и управленческих расходов на 6,9% и 99,7% соответственно также оказали отрицательное воздействие, снизив показатель на 4,6%.

Таблица 8. Влияние факторов на рентабельность продаж

| Факторы, влияющие на рентабельность продаж | Величина влияния фактора, % | |

| 2004 г. | 2005 г. | |

| 1. Выручка от продаж | 11,3 | 13 |

| 2. Себестоимость | -9,2 | -4,6 |

| 3. Коммерческие расходы | -4,3 | -6,4 |

| 4. Управленческие расходы | -0,9 | -1,7 |

| Совокупное влияние факторов | -3,1 | 0,3 |

Из данных таблицы 8 совокупное влияние факторов на рентабельность продаж равно - 3,1 % в 2004 г. и 0,3% - в 2005 г., что соответствует абсолютному отклонению рентабельности продаж.

Руководству ООО «Россия» следует учесть, что в 2004 г. снижению прибыльности продаж способствовали, скорее внутренние факторы. Темп роста себестоимости больше темпа роста прибыли, что говорит о том, что в ассортименте товаров увеличилась доля низкорентабельной или убыточной продукции. Рекомендуется либо исключить убыточные товары, либо проработать рынки сбыта, учитывая больший спрос на предлагаемые товары.

Кроме того, быстрыми темпами растут управленческие и коммерческие расходы, что также может негативно сказаться на результатах деятельности предприятия.

Похожие работы

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев