Навигация

Тыс. руб. + 108731 тыс. руб. = 1074554 тыс. руб

42305

знаков

9

таблиц

0

изображений

965523 тыс. руб. + 108731 тыс. руб. = 1074554 тыс. руб.

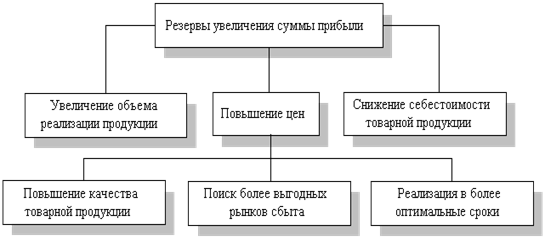

Третий способ - это увеличить выручку от реализации за счет повышения объема реализации товаров и услуг. Этого можно добиться за счет: повышения доли времени эффективной работы; ускорения темпов работы.

Увеличим выручку от продаж на 10 %, то есть она составит 1185767 тыс. руб.

Рассчитаем соответствующие показатели:

Р =1185767 – 965523 – 120812 = 99432 тыс. руб.

МД = 220244 тыс. руб.

120812

Тб = ------------- = 635853 тыс. руб.

0,19

В данном случае наблюдается значительное снижение выручки в точке безубыточности (на 572267 тыс. руб.). Также наблюдается увеличение прибыли от реализации на 75690 тыс. руб.

Этот способ является наиболее эффективным для предприятия, т.к. прибыль значительно возрастет и появится запас финансовой прочности.

Отметим также, что результаты анализа рентабельности предприятия продемонстрировали, что наиболее негативное влияние на рентабельность ООО «Россия» оказывают такие факторы, как рост себестоимости и коммерческих расходов. Таким образом, предприятию необходимо урезать коммерческие расходы и сократить себестоимость продукции. Для сокращения себестоимости необходимо повысить производительность труда, внедрив более производительное оборудование, повысить квалификацию сотрудников, использовать ресурсосберегающие технологии.

ЗАКЛЮЧЕНИЕ

Таким образом, прибыль - это денежное выражение основной части накоплений, создаваемых предприятиями любой формы собственности.

Прибыль как конечный финансовый результат является важнейшим показателем оценки хозяйственной деятельности предприятия.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции. Вместе с тем на величину прибыли и ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта.

Для раскрытия темы и достижения цели курсовой работы были выполнены конкретные задачи.

Так, в первом теоретическом разделе курсовой работы рассмотрены сущность и экономическое содержание понятия «прибыль», приведены виды и классификация прибыли, определена сущность методика анализа рентабельности - относительного показателя результата деятельности предприятия. Во втором разделе представлена организационно-правовая и экономическая характеристика ООО «Россия», проведен анализ прибыли и рентабельности предприятия. По результатам анализа сделаны следующие выводы. В третьем разделе курсовой работы сделаны выводы и определены конкретные предложения по улучшению финансового результата ООО «Россия».

Так для выявления резервов рассмотрено 3 способа роста прибыли в ООО «Россия», также проведен анализ и сделаны выводы об эффективности различных способов повышения прибыли.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Абрютина М.С., Грачев А.В. Анализ финансово - экономической деятельности предприятия: Учебно - практическое пособие - М.: Издательство «Дело и сервис», 2002. - 272 с.

2. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. -М.: «ДИС», 2000.

3. Артеменко В. Г., Беллендир М. В. Финансовый анализ. - 2-е изд., перераб. и доп. - М.: «Дело и Сервис», 1999.

4. Басовский Л.Е. Экономический анализ (комплексный экономический анализ хозяйственной деятельности): Учебное пособие - М.: Инфра-М, 2005 - 222с.

5. Бочаров В.В. Финансовый анализ: Учебное пособие - СПб.: Питер, 2005. - 232 с.

6. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. - М.: Издательско - книготорговый центр «Маркетинг», 2002. - 320 с.

7. Волков О.И. Экономика предприятия - М.: ИНФРА - М, 2002 - 520 с.

8. Грибов В. Д. Экономика предприятия: Учебник - 3-е изд., перераб. и доп. - м.: Финансы и статистика, 2006. - 336 с.

9. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие - М.: Финансы и статистика, 2002. - 208 с.

10. Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учебник. - 3-е изд. - М.: Изд.-во «Дело и сервис», 2005. - 368 с.

11. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: Учебное пособие - М.: Омега - Л, 2005 - 408 с.

12. Заметная С.Л. Экономика организаций (предприятий): Учебное пособие - М.: Проспект, 2006. - 300 с.

13. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия - М.: Центр экономики и маркетинга, 2002. - 208 с.

14. Н.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ООО «ТК Велби», 2004. - 424 с.

15.Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): Учебник. - М.: ТК Велби, Изд-во Проспект, 2006. - 352 с.

16.Ковалев В.В. Финансовый анализ: Методы и процедуры - М.: Финансы и статистика, 2003. - 560 с.

17. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учебное пособие - М.: Финансы и статистика, 2005. -718с.

18. Куттер М.И. Бухгалтерская (финансовая) отчетность: Учебное пособие - М.: Финансы и статистика, 2006. - 232 с.

19. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово - хозяйственной деятельности предприятия: Учебное пособие / Под ред. проф. Н.П. Любушина - М.: ЮНИТИ - ДАНА, 2000. - 471 с.

20. Маренков Н.Л., Веселова Т.Н. Экономический анализ: Учебник - Ростов на Дону: Феникс, 2004. - 416 с.

21.Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. - М.: ИД ФБК - ПРЕСС, 2003. - 224 с.

22.Прыкин Б.В. Экономический анализ предприятия: Учебник. - М.: ЮНИТИ - ДАНА, 2003. - 407 с.

23.Пястолов С.М. Анализ финансово - хозяйственной деятельности предприятия: Учебник. - М.: Издательский центр «Академия», 2002. - 336 с.

24. Романенко И. В. Экономика предприятия - М.: Финансы и статистика, 2005.-269 с.

25.Савицкая Г.В. Анализ хозяйственной деятельности: Учебное пособие. - М.: ИНФРА - М, 2004. - 272 с.

26.Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие. -М.: ЮНИТИ - ДАНА, 2003. - 479 с.

27.Скамай Л.Г. Экономический анализ деятельности предприятия: Учебник - М.: ИНФРА-М, 2004. - 296 с.

28. Суша Г.З. Экономика предприятия: Учебное пособие. - М.: Новое знание, 2003.-384 с.

28. Титов В. И. Экономика предприятия: Учебник. - М.: Издательско- торговая корпорация «Дашков и К», 2004. - 462 с.

29. Чечевицына Л.Н., Чуев И.Н. Анализ финансово - хозяйственной деятельности: Учебник - М.: Издательско - книготорговый центр «Маркетинг», 2002. - 352 с.

31.Чуев И.Н., Чечевиына Л.Н. Экономика предприятия: Учебник. - М.: Издательско - торговая корпорация «Дашков и Кп», 2004. - 416 с.

32.Шеремет А.Д. Финансы предприятий - М.: Финансы и статистика, 2002.-480с.

33.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА - М, 2003. - 208 с.

34. Шуляк П. Н. Финансы предприятия: Учебник - М.: Издательский дом «Дашков и К», 2002. - 752 с.

35.Экономический анализ / А.И. Гинзбург. - СПб.: Питер, 2003. - 480 с.

36.Экономика предприятия: Учебник / Под ред. А.Е Карлика, М.Л. Шухгальтер. - М.: ИНФРА - М, 2004. - 432 с.

Похожие работы

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев