ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Анализ использования фонда заработной платы

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «ЖИГУЛЕВСКИЙ ВОДОЧНЫЙ ЗАВОД»

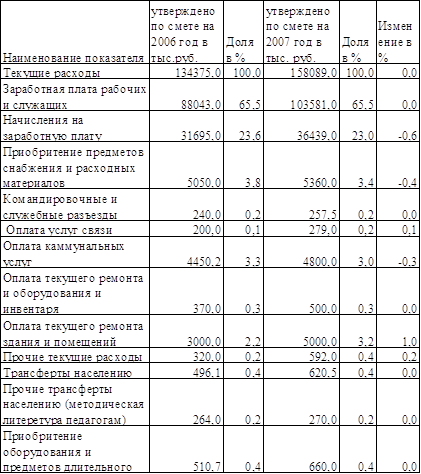

Анализ структуры и использования фонда заработной платы на предприятии ООО «Жигулевский водочный завод»

Анализ показателей производительности труда и использования рабочего времени

Анализ средней заработной платы и ее изменений в соотношении с ростом производительности труда

Навигация

Анализ использования фонда заработной платы

Отдельные методологические аспекты анализа использования фонда заработной платы

63850

знаков

13

таблиц

2

изображения

1.2 Анализ использования фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение (∆ФЗП) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с базисным фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

∆ФЗП = ФЗП1 – ФЗП0 (1)

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы (∆ФЗПот).

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

∆ФЗПот = ФЗП1 - (ФЗП0 - Iвп) (2)

где Iвп - индекс выпуска продукции

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

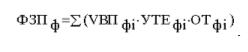

Факторная модель переменной части фонда зарплаты представлена на рис. 1

Рис. 1 Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

(3)

(3)

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

- по плану:

(4)

(4)

- по плану, пересчитанному на объём производства, при плановой структуре:

![]() (5)

(5)

- по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

(6)

(6)

фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:

(7)

(7)

- фактически:

(8)

(8)

2. Отклонение от плана:

- абсолютное:

![]() (9)

(9)

- относительное:

(10)

(10)

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

- влияние объёма производства продукции:

(11)

(11)

влияние изменения структуры произведённой продукции:

(12)

(12)

- влияние изменения удельной трудоёмкости продукции:

(13)

(13)

влияние изменения оплаты труда:

![]() (14)

(14)

В конце анализа необходимо провести проверку произведённых расчётов:

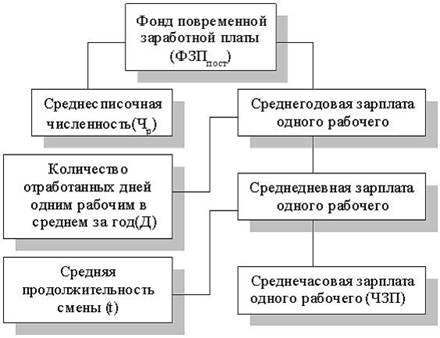

Факторная модель постоянной части фонда оплаты труда представлена на рис.2

Согласно этой схеме модель будет иметь следующий вид:

![]() (15)

(15)

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Рис. 2 Детерминированная факторная система фонда заработной платы рабочих-повременщиков

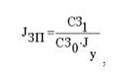

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

(16)

(16)

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

(17)

(17)

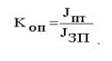

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

(18)

(18)

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

(19)

(19)

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

где СЗ1 - средняя зарплата в отчётном периоде.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Организации могут устанавливать такие системы оплаты труда своих работников:

1) повременная (тарифная) (оплачивается то время, которое работник фактически отработал):

- простая;

- повременно-премиальная;

2) сдельная (оплачивается то количество продукции, которое работник изготовил):

- простая;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- аккордная;

3) бестарифная (труд оплачивается исходя из трудового вклада конкретного работника в деятельность организации);

4) система плавающих окладов (труд оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы);

5) система выплат на комиссионной основе (размер оплаты труда устанавливается в процентах от выручки, полученной организацией).

Системы оплаты труда коммерческая организация устанавливает самостоятельно.

Установленные системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками.

Разным категориям работников могут быть установлены различные системы оплаты труда.

Например, общехозяйственному персоналу труд может оплачиваться повременно, а рабочим основного производства - сдельно.

Положение об оплате труда утверждается приказом руководителя организации и согласовывается с соответствующим профсоюзом.

При повременной системе оплаты труда работникам оплачивается то время, которое они фактически отработали.

При этом труд работников может оплачиваться:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении об оплате труда и указываются в штатном расписании.

Общий порядок исчисления среднего заработка установлен в ст.139 Трудового кодекса РФ.

Так, Трудовой кодекс определяет, что при любом режиме работы расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

На предприятии ООО «ЖВЗ» установлена простая повременная система заработной платы работников, и определяется умножением часовой или дневной тарифной ставки на количество отработанного за соответствующий период времени.

Работник основного производства ООО «ЖВЗ» отработал 120 ч. Его часовая тарифная ставка составляет 100 руб. В марте работнику будет начислена заработная плата в сумме 100 руб. x 120 ч = 12 000 руб.

Оклад работника ООО «ЖВЗ» отдела маркетинга - 20 000 руб. В марте работник отработал 16 рабочих дней, в то время как по графику (по производственному календарю) в марте был 21 рабочий день. Сумма начисленной заработной платы работнику за март рассчитывается следующим образом:

- среднедневной заработок работника в марте составит: 20 000 руб. / 21 дн. = 952 руб. 38 коп.;

- сумма заработной платы за март: 952 руб. 38 коп. x 16 дн. = 15 238 руб. 08 коп.

Повременно-премиальная система оплаты труда на предприятии ООО «ЖВЗ» применяется к работникам вспомогательных производств, тогда к сумме заработной платы, исчисленной по простой повременной системе, прибавляют сумму премии, рассчитанную в соответствии с установленным в организации порядком премирования работников (коллективный договор, положение о премировании, трудовой договор с конкретным работником). Чаще всего величина премии определяется в процентах к тарифной ставке (окладу).

За высокие показатели в труде работникам отдела автохозяйства в размере 20% от оклада. Согласно штатному расписанию оклад специалиста отдела автохозяйства составляет 20 000 руб. В марте специалист был награжден премией, сумма которой составила 4000 руб. (20 000 руб. x 20%). Следовательно, сумма начисленной заработной платы за март специалисту - 24 000 руб.

При расчете учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации, независимо от источников этих выплат [24, с.89-97; 35, с.101-112;].

Рационализация структуры фонда заработной платы позволяет не только исключить необоснованные финансовыми ресурсами выплаты, но и получить экономию по фонду заработной платы, за счет увеличения норм выработки и зон обслуживания. В процессе анализа использования средств на оплату труда, осуществляется систематический контроль над использованием фонда заработной платы (оплаты труда), выявляются возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.Похожие работы

... из бюджета. В результате на предприятиях появились понятия: «фонд потребления», «средства, направляемые на потребление», а также идентичный ему термин «фонд заработной платы». 2. Анализ формирования и использования средств на заработную плату в ООО «Азбука уюта» 2.1. Организационно – экономическая характеристика ООО «Азбука уюта» Общество с ограниченной ответственностью «Азбука уюта», ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

0 комментариев