Навигация

6. Расчет чистой прибыли

Расчет чистой прибыли производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина чистой прибыли (ЧПt) при предположении равенства налогооблагаемой и прибыли до налогообложения в период t рассчитывается по следующей формуле:

, (1.13)

, (1.13)

где ПдНОt – размер прибыли до налогообложения за период t (соответствующие значения представлены в приложении 1.11), тыс. руб.;

СНнП – ставка налога на прибыль (в настоящий момент – 24%), %.

Для примера рассчитаем чистую прибыль по линейному методу начисления амортизации за апрель и декабрь 2006 года, и за 2007-2011 годы:

ЧП 04/2006 = 89721,80*((100-24)/100)=68188,57 руб.

ЧП 12/2006 = 46215,97*((100-24)/100)=35124,13 руб.

ЧП 2007 = 653571*((100-24)/100)=628280,02 руб.

ЧП 2008 = 765858,37*((100-24)/100)=582052,36 руб.

ЧП 2009 = 875846,27*((100-24)/100)=665643,16 руб.

ЧП 2010 = 880184,67*((100-24)/100)=668940,35 руб.

ЧП 2011 = 1014543,60*((100-24)/100)=771053,14 руб.

7. Расчет свободных денежных средств

Расчет свободных денежных средств производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина свободных денежных средств (СДСt) в каждый период рассчитывается по следующей формуле:

![]() , (1.14)

, (1.14)

где ЧПt – размер чистой прибыли за период t (зависит от метода начисления амортизации) и определяется по данным в соответствующих таблице Приложения 1.12, руб.;

АМt – в зависимости от метода начисления амортизации значение соответствующих строк в таблице, которая представлена в приложениях 1.4, 1.5 и 1.6 соответственно, руб.

Для примера рассчитаем показатель свободных денежных средств по линейному методу начисления амортизации за апрель и декабрь 2006 года, и за 2007-2011 годы:

СДС 04/2006 = 68188,57+ 0 =68188,57 руб.

СДС 12/2006 = 35124,13+ 33850 =68974,13 руб.

СДС 2007 = 496714,31+ 406200 =902914,31 руб.

СДС 2008 = 582052,36+ 301700 =883752,36 руб.

СДС 2009 = 665643,16+ 197200 =862843,16 руб.

СДС 2010 = 668940,35+ 197200 =866140,35 руб.

СДС 2011 = 771053,14+ 65733,33 =836786,47 руб.

8. Выводы

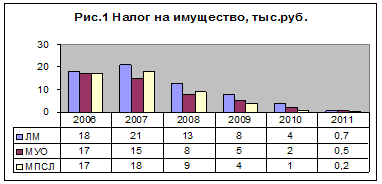

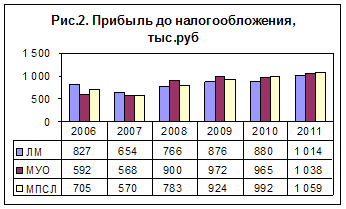

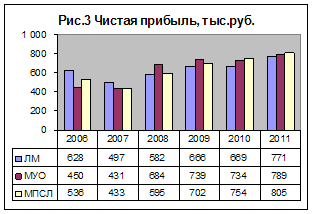

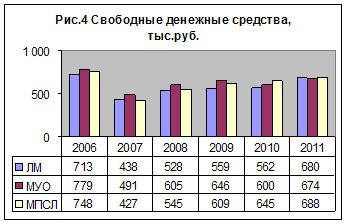

Для анализа рассчитанных показателей трех разных методов начисления амортизации создадим четыре гистограммы с 2006 по 2011 годы по основным показателям: налог на имущество (рисунок 1 /справочно, т.к. чем больше налог на имущество тем соответственно больше остаточная стоимость основных средств/), прибыли до налогообложения (рисунок 1), чистой прибыли (рисунок 2) и свободных денежных средств (рисунок 3), в каждой из которых представлены показатели всех трех методов начисления амортизации для сравнения.

Наибольшие показатели ПдНО и чистой прибыли в первый год эксплуатации дает линейный метод, а в последний год – метод пропорционально сумме лет, а наибольшую величину свободных денежных средств по первому году эксплуатации дает метод уменьшающегося остатка, а по последнему году – метод пропорционально сумме лет, это связано с показателями амортизационных отчислений в эти года, чем меньше отчисления, тем выше показатели, и наоборот.

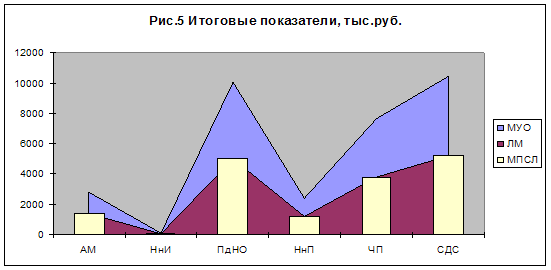

Для дальнейших выводов создадим таблицу сводных результатов по трем методам начисления амортизации (таблица 1.9.) и соответствующий ей график (рисунок 5).

Таблица 1.9

Значение итоговых показателей, всего (тыс. руб.)

| Наименование показателя | Условное обозна-чение | Линейный метод | Метод уменьшающегося остатка | Метод пропорционально сумме лет |

| Амортизационные начисления | АМ | 1404 | 1404 | 1404 |

| Налог на имущество | НнИ | 65 | 47 | 50 |

| Налогооблагаемая прибыль | ПдНО | 5017 | 5035 | 5032 |

| Налог на прибыль | НнП | 1204 | 1208 | 1208 |

| Чистая прибыль | ЧП | 3813 | 3827 | 3824 |

| Свободные денежные средства | СДС | 5217 | 5231 | 5228 |

Величина налогов налога на имущество отличается по разным методам начисления амортизации в связи с прямой зависимостью от остаточной стоимости основных средств, а т.к. остаточная стоимость в разных методах разная, поэтому и величина налога на имущество будет разной. В данном случае метод уменьшающегося остатка является наиболее оптимальным, т.к. остаточная стоимость основных средств уменьшается наиболее выгодней, соответственно и налог на имущество по этому методу получается меньше. Анализируя сводные показатели таблицы 1.9 можно сделать вывод о том, что метод уменьшающегося остатка дает также и наибольшие величины налогооблагаемой прибыли и чистой прибыли, а также и наибольшую величину свободных денежных средств, т.к. величина амортизационных отчислений больше, по сравнению с другими методами, а остаточная стоимость меньше.

При выборе метода начисления амортизации наилучшим критерием будет такой критерий как свободные денежные средства, т.к. чем больше свободных денежных средств, тем предприятию выгодней работать, т. к есть возможность вкладывать средства в развитие производства, его инновационную деятельность, хотя и критерий чистой прибыли немаловажен. А по величине налога на имущество более наглядно видно выгодность, например в данной работе, метода уменьшающегося остатка.

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

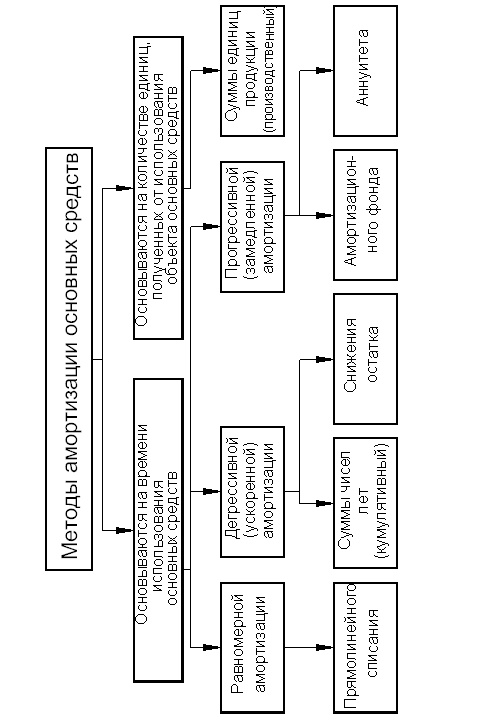

... связи с этим использовать его целесообразно только в том случае, если можно заранее точно определить суммарную выработку объектов. ПСБУ четко не определяют дату начала и окончания начисления амортизации основных средств, которые соответственно поступили или выбыли на протяжении года. Соответственно, в случае приобретения объекта на протяжении года амортизация насчитывается с даты введения его в ...

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... Рентабельность характеризует эффективность деятельности предприятия. Уровень рентабельности 25-28%. 7. Анализ производственно-хозяйственной деятельности предприятий строительной отрасли Экономическая эффективность использования реальных инвестиций характеризуется следующими показателями: 1 Производительность труда - это эффективность затрат труда в процессе производства. Сущность роста ...

0 комментариев