Навигация

Расчет размера амортизационных отчислений методом начисления амортизации пропорционально сумме лет

21728

знаков

3

таблицы

5

изображений

2.3 Расчет размера амортизационных отчислений методом начисления амортизации пропорционально сумме лет

2.3.1 Годовой размер амортизационных отчислений при использовании метода начисления амортизации пропорционально сумме лет рассчитывается по следующей формуле:

![]() , (1.4)

, (1.4)

где ![]() – размер амортизационных отчислений в t-й год срока полезного использования при использовании метода начисления амортизации пропорционально сумме лет, тыс. руб.;

– размер амортизационных отчислений в t-й год срока полезного использования при использовании метода начисления амортизации пропорционально сумме лет, тыс. руб.;

ПС – первоначальная стоимость основных средств, определяется по данным табл. 1.1 (2 столбец), тыс. руб.;

СПИ – срок полезного использования, определяется по данным табл. 1.1 (2 столбец), лет.

Рассчитаем за 5 лет начисления амортизации для ОС Б:

![]() =328666,67руб. (1 год)

=328666,67руб. (1 год)

![]() =262933,33руб. (2 год)

=262933,33руб. (2 год)

![]() =197200руб. (3 год)

=197200руб. (3 год)

![]() =131466,67руб. (4 год)

=131466,67руб. (4 год)

![]() =65733,33руб. (1 год)

=65733,33руб. (1 год)

2.3.2 Рассчитаем размер амортизационных отчислений по календарным годам, т.е. за 8 мес. 2006 года, 12 мес. 2007 года и 4 мес. 2011 года для ОС Б (по условию данной работы расчет помесячно произведен за первые два календарных года) для 2006 г. (8 месяцев начисления амортизации) и для 2011 года (4 мес), воспользовавшись формулой 1.7

![]() =(328666,67/12)*8= 219111,11руб.

=(328666,67/12)*8= 219111,11руб.

![]() = (65733,33/12)*4=21911,11руб.

= (65733,33/12)*4=21911,11руб.

для 2007, 2008, 2009, 2010 года, воспользовавшись формулой 1.5:

![]() 328666,67*4/12+262933,33*(12-4)/12 =284844,44руб.

328666,67*4/12+262933,33*(12-4)/12 =284844,44руб.

![]() 262933,33*4/12+197200*(12-4)/12 =219111,11руб.

262933,33*4/12+197200*(12-4)/12 =219111,11руб.

![]() 197200*4/12+131466,67*(12-4)/12 =153377,78руб.

197200*4/12+131466,67*(12-4)/12 =153377,78руб.

![]() 131466,67*4/12+65733,33*(12-4)/12 =87644,44руб.

131466,67*4/12+65733,33*(12-4)/12 =87644,44руб.

3. Расчет остаточной стоимости основных средств

Расчет остаточной стоимости основных средств производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации и определяется по следующей формуле:

![]() , (1.8)

, (1.8)

где ОСt и ОСt-1 – остаточная стоимость основных средств в периоде t и t-1 соответственно (в периоде начала эксплуатации основного средства остаточная стоимость равна первоначальной), тыс. руб.;

АМt – определяется для каждого метода начисления амортизации в отдельности по данным таблиц из приложений 1, 2 и 3, тыс. руб.

При расчетах обращаем внимание на то, что в месяц приобретения (создания) основного средства (начала эксплуатации) остаточная стоимость основных средств совпадает с первоначальной.

Так как принцип расчета остаточной стоимости одинаков для всех методов начисления амортизации, то для примера произведем расчет только для линейного метода начисления амортизации:

Рассчитаем остаточную стоимость для ОС Б с апреля по декабрь 2006 (т.к. дата приобретения ОС Б = апрель 2006г.), 2007 год, 2008 год, 2009 год, 2010 год и 2011 год по формуле 1.8., причем при расчете остаточной стоимости с апреля по декабрь 2006 года используются данные месячные, а при расчете на 2007 год – годовые. При расчете на 2007 год из остаточной стоимости на конец декабря 2006 года (она же и есть остаточная стоимость на 2006 год) вычитается величина амортизации за 2007 год:

![]() 986000-0 = 986000 руб. (за апрель)

986000-0 = 986000 руб. (за апрель)

![]() 986000-16433,33 = 969566,67 руб. (за май)

986000-16433,33 = 969566,67 руб. (за май)

![]() 969566,67-16433,33 = 953133,33 руб. (за июнь)

969566,67-16433,33 = 953133,33 руб. (за июнь)

![]() 953133,33-16433,33 = 936700 руб. (за июль)

953133,33-16433,33 = 936700 руб. (за июль)

![]() 936700-16433,33 = 920266,67 руб. (за август)

936700-16433,33 = 920266,67 руб. (за август)

![]() 640166,67-16433,33 = 612333,33 руб. (за сентябрь)

640166,67-16433,33 = 612333,33 руб. (за сентябрь)

![]() 920266,67-16433,33 = 887400 руб. (за октябрь)

920266,67-16433,33 = 887400 руб. (за октябрь)

![]() 887400-16433,33 = 870966,67 руб. (за ноябрь)

887400-16433,33 = 870966,67 руб. (за ноябрь)

![]() 870966,67 -16433,33 = 854533,33 руб. (за декабрь или за 2006 год)

870966,67 -16433,33 = 854533,33 руб. (за декабрь или за 2006 год)

![]() 854533,33 -197200 = 657333,33 руб.

854533,33 -197200 = 657333,33 руб.

![]() 657333,33-197200 = 460133,33 руб.

657333,33-197200 = 460133,33 руб.

![]() 460133,33-197200 = 262933,33 руб.

460133,33-197200 = 262933,33 руб.

![]() 262933,33-197200 = 65733,33 руб.

262933,33-197200 = 65733,33 руб.

![]() 65733,33-65733,33 = 0 руб.

65733,33-65733,33 = 0 руб.

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

... связи с этим использовать его целесообразно только в том случае, если можно заранее точно определить суммарную выработку объектов. ПСБУ четко не определяют дату начала и окончания начисления амортизации основных средств, которые соответственно поступили или выбыли на протяжении года. Соответственно, в случае приобретения объекта на протяжении года амортизация насчитывается с даты введения его в ...

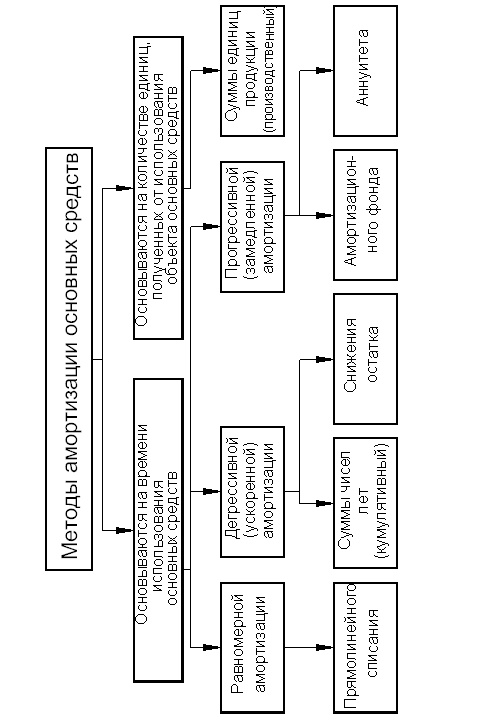

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... Рентабельность характеризует эффективность деятельности предприятия. Уровень рентабельности 25-28%. 7. Анализ производственно-хозяйственной деятельности предприятий строительной отрасли Экономическая эффективность использования реальных инвестиций характеризуется следующими показателями: 1 Производительность труда - это эффективность затрат труда в процессе производства. Сущность роста ...

0 комментариев