Теоретические аспекты конкурентных отношений в нефтехимической отрасли

Влияние государственной политики на рынок нефтепродуктов

Специфика отраслевой конкуренции

Экономический анализ и оценка конкурентной среды ОАО "ТАИФ-НК"

Анализ деятельности конкурентов на рынке сырья

Экономическая оценка структуры рынка нефтепродуктов

Способы повышения конкурентоспособности продукции нефтепереработки

Навигация

Экономический анализ и оценка конкурентной среды ОАО "ТАИФ-НК"

Оценка конкурентной среды нефтехимической отрасли

146098

знаков

20

таблиц

6

изображений

2. Экономический анализ и оценка конкурентной среды ОАО "ТАИФ-НК"

2.1 Технико-экономическая характеристика предприятия

Историческая необходимость создания в Татарстане нефтеперерабатывающей отрасли диктовалась экономической целесообразностью. Республика, обладающая большими запасами углеводородного сырья и лидировавшая по объемам нефтедобычи в Советском Союзе, в течение полувека оставалась поставщиком сырьевых ресурсов другим регионам страны и странам зарубежья. Отсутствие важнейшего технологического звена сказывалось в целом на экономике региона, а регион, как следствие, – на развитии всей страны.

Для реализации этих задач ОАО "ТАИФ" в 1997 году создало на территории нижнекамской промышленной площадки свой филиал "ТАИФ-НК" (в 1998 году ЗАО "ТАИФ-НК", преобразованное в 2006 году в ОАО), который вплотную занялся вопросами проектировании и строительства нефтеперерабатывающего комплекса. На основе Завода первичной переработки нефти ЭЛОУ АВТ-7, взятого в аренду, ОАО "ТАИФ" в короткий срок за счет собственных средств осуществило дальнейшую модернизацию производств, а затем выкупило в собственность. В результате уже через два года Завод вышел на проектный объем (7 млн. тонн нефти в год), повысились качество и глубина переработки. Но это был только первый шаг в стратегических планах Группы ТАИФ. Параллельно с этим ОАО "ТАИФ-НК" приступил к проектированию и строительству дополнительных крупнотоннажных установок КГСД и висбрекинга, а также битумной установки. В их строительстве с 1999 года также принимали активное участие Татнефть и Нижнекамскнефтехим. В последующем доли этих компаний были выкуплены ОАО "ТАИФ-НК" в собственность, в их числе и нефункциональная битумная установка. Общая стоимость приобретенных Обществом установок составила около 12 млрд. рублей. Финансирование данного проекта осуществлялось с привлечением заемных средств Сбербанка России. Сам Завод первичной переработки нефти ЭЛОУ АВТ-7 был передан ОАО "ТАИФ" в уставный капитал Общества в конце 2007 года.

Согласно стратегическому плану развития Группы компаний ТАИФ с 2000 года проводились проектно-изыскательские работы, а в 2003 году было начато масштабное строительство крупнотоннажных производств – Завода бензинов и Завода по переработке газового конденсата, которые были введены в эксплуатацию в декабре 2005 года. Первая партия бензинов, соответствующая всем проектным требованиям, получена в феврале 2006 года. В ноябре 2007 года Завод бензинов был приобретен Обществом в собственность у ОАО "ТАИФ-НК". Сегодня Открытое акционерное общество ОАО "ТАИФ-НК", объединяющее крупнейший в Татарстане нефтеперерабатывающий завод, производство автомобильных бензинов и завод по переработке газового конденсата, – ключевое звено нефтегазоперерабатывающего направления деятельности Группы компаний ТАИФ. Общество производит 97% нефтепродуктов республики и является одной из крупнейших компаний региона по обеспечению ресурсами нефтехимических производств Группы ТАИФ, расположенных в Республике Татарстан.

В 2007 году Обществом, совместно с консалтинговой компанией IMPAC, реализован проект по повышению эффективности деятельности ОАО "ТАИФ-НК", снижению расходов, повышению производительности труда и рентабельности. За успешное развитие и внедрение принципов повышения эффективности деятельности Общество награждено почетным дипломом американской Ассоциации специалистов в области повышения производительности труда (The Association of Productivity Specialists – APS).

В 2007 году введены в эксплуатацию битумная установка, узел приготовления и хранения реактивного топлива, узел отгрузки тяжелого газойля каталитического крекинга и установка сероочистки пропан-пропиленовой фракции, бутан-бутиленовой фракции и легкого бензина. Ввод в эксплуатацию данных объектов направлен на получение окисленных битумов и авиационного керосина марок РТ и Jet A-1, отвечающих мировым стандартам качества. Все это позволит расширить ассортимент выпускаемой продукции и увеличить глубину переработки сырья. В марте 2007 года коллективу ОАО "ТАИФ-НК" как одному из динамично развивающихся предприятий республики было направлено благодарственное письмо от Министра экономики и промышленности Республики Татарстан за стабильный прирост объемов промышленного производства в Республике Татарстан и реализацию перспективных инвестиционных и инновационных проектов.

В сентябре 2007 года Генеральный директор ОАО "ТАИФ-НК" стал лауреатом конкурса "Руководитель года-2006" в номинации "За повышение конкурентоспособности".

За достигнутые результаты в области нефтепереработки в декабре 2007 года в Вене на ежегодно проводимой Конференции по нефтепереработке и нефтехимии России и стран СНГ комиссией Всемирной ассоциации по нефтепереработке Обществу присвоено звание "Завод года" [16,с.5].

Обществом за 2006 год переработано 7460 тыс. тн. сырья (собственного сырья – 7330 тыс. тн, давальческого сырья – 130 тыс. тн), в т. ч. 300 тыс. тн. газового конденсата. Коэффициент использования проектных мощностей установки первичной переработки нефти ЭЛОУ АВТ – 7 составляет 101,40%. Этот коэффициент является самым высоким показателем за последние 15 лет производственной деятельности установки. Глубина переработки в целом по сырью составляет 69,353% [15,с.4].

За 2007 год Обществом переработано 7556 тыс. тн сырья все производства имеют непрерывный цикл работы с автоматизированной системой управления процессами. В состав группы товарной продукции общества вошли: автомобильные бензины – 275,1 тыс. тн; дизельное топливо – 1028,0 тыс. тн; мазут – 1287,7 тыс. тн. Коэффициент использования проектных мощностей установки первичной переработки нефти ЭЛОУ АВТ-7 составил 100,6 %. Глубина переработки в нефти составила 70,66%, что является самым высоким показателем за всю производственную деятельность Общества [16,с.22]. В 2008 году Обществом было переработано 7 672 тыс. тонн, в том числе 6 987 тыс. тонн нефти и 685 тыс. тонн газового конденсата. В состав экспортной группы товарной продукции 2008 года Общества вошли: автомобильные бензины – 236,1 тыс. тонн; дизельное топливо – 873,6 тыс. тн; мазут – 1 336,3 тыс. тн, вакуумный газойль – 628,6 тыс. тн. Загрузка производственных мощностей ОАО "ТАИФ-НК" по первичной переработке нефти в 2008 г. составила 95,9 %. При этом, по итогам года, установка первичной переработки нефти ЭЛОУ-АВТ-7 была загружена на 99,8 %, установка по переработке газового конденсата – на 68,5 %.

Таблица 2.1 – Товарная продукция ОАО "ТАИФ-НК" в 2006-2008 годах

| Наименование | 2006 | 2007 | 2008 | |||

| Количество (m) | Удельный вес, % | Количество (m) | Удельный вес, % | Количество (m) | Удельный вес, % | |

| Мазут | 2 137 511 | 30,7 | 1 959 429 | 27,1 | 1 871 598 | 25,2 |

| Дизельное топливо | 1 807 924 | 25,9 | 1 714 843 | 23,7 | 1 918 103 | 25,8 |

| Бензин прямогонный | 1 188 555 | 17,1 | 1 238 844 | 17,1 | 1 333 858 | 17,9 |

| Вакуумный газойль | 866 959 | 12,4 | 690 873 | 9,6 | 662 055 | 8,9 |

| Автомобильные бензины | 272 275 | 3,9 | 488 692 | 6,8 | 627 050 | 8,4 |

| Топливо печное бытовое | 280 943 | 4,0 | 413 575 | 5,7 | 382 318 | 5,1 |

| Керосин | 292 680 | 4,2 | 384 093 | 5,3 | 268 959 | 3,6 |

| Битум дорожный | - | - | 60 386 | 0,8 | 75 202 | 1,0 |

| Прочая продукция | 121 586 | 1,7 | 280 677 | 3,9 | 295 228 | 4,0 |

| Итого | 6 968 432 | 100,0 | 7 231 412 | 100,0 | 7 434371 | 100,0 |

По итогам 2008 г. Обществом произведено товарной продукции на 89,1 млрд рублей.

В сопоставимых ценах рост объемов выпуска товарной продукции по сравнению с уровнем 2007 г. составил 106 %. Реализовано продукции и услуг на сумму 89,1 млрд рублей. Доля экспорта в реализованной продукции составила 49 %. Получена чистая прибыль в размере 5,3 млрд рублей. Рентабельность затрат по чистой прибыли составила 6,7 % [17, с. 27].

Рынок нефтепродуктов относится к недифференцированному рынку, поскольку НПЗ должны производить топливо в соответствии с существующими едиными для всех предприятий стандартами. Основными товарными продуктами, производимыми на НПЗ, являются следующие виды топлива: бензин, керосин, дизельное топливо, мазут [39,с.36].

Таблица 2.2- Основные технико-экономические показатели деятельности ОАО "ТАИФ-НК"

| Наименование | Ед. изм. | 2006 | 2007 | 2008 |

| Выпуск товарной продукции | млн р. | 54 877 | 65 358 | 89 131 |

| Реализация продукции, всего | млн р. | 55 465 | 64 621 | 89 149 |

| В т.ч. реализация на экспорт | млн р. | 29 016 | 35 241 | 43 793 |

| Затраты на 1 руб. товарной продукции | коп | 88 | 83 | 80 |

| Прибыль до уплаты процентов, налогов, вычета амортизации (EBITDA) | млн р. | 5 598 | 9 168 | 10 695 |

| Налоги начисленные | Млн р. | 5 994 | 10 393 | 15 888 |

| Прибыль до налогооблажения | Млн р. | 2 613 | 6 086 | 7 100 |

| Чистая прибыль | Млн р. | 1 954 | 4 582 | 5 272 |

| Рентабельность затрат по чистой прибыли | % | 3,8 | 8,0 | 6,7 |

| Освоенные капитальные вложения (без НДС) | Млн р. | 1 732 | 8 732 | 2 027 |

| Чистые активы | Млн р. | 1 440 | 5 436 | 16 557 |

| Среднесписочная численность работающих | Чел. | 2 428 | 2 616 | 2 718 |

Рассмотрим структуру производства и реализации автомобильных бензинов российскими НПЗ [17,с.16].

Таблица 2.3 – Реализация автомобильных бензинов НПЗ России на внутреннем рынке в 2006-2008 г.г, т. тн.

| Нефтеперерабатывающий завод | 2006 | 2007 | 2008 | Отклонение | |

| 2006/2007 | 2007/2008 | ||||

| Роснефть | 737,9 | 6400,5 | 6268,0 | 5662,6 | -132,5 |

| Лукойл | 4450,8 | 4963,0 | 5454,0 | 512,2 | 491,0 |

| Сургут-КИНЕФ | 2309,8 | 2198,1 | 2333,6 | -111,7 | 135,5 |

| ТНК-ВР | 3876,5 | 3883,8 | 3968 | 7,3 | 84,2 |

| Рязанская НПК | 3085,0 | 3078,0 | 3126,8 | -7 | 48,8 |

| ГАЗПРОМ нефть – Омский НПЗ | 3487,2 | 3488,6 | 3610,4 | 1,4 | 121,8 |

| Славнефть | 2122,0 | 2289,3 | 2283,7 | 167,3 | -5,6 |

| Ярославнефтеоргсинтез | 2122,0 | 2289,3 | 2283,7 | 167,3 | -5,6 |

| Уфимские заводы | 4848,8 | 4909,7 | 5102,3 | 60,9 | 192,6 |

| Московский НПЗ | 2112,0 | 2305,4 | 2175,2 | 193,4 | 37,2 |

| Газпром | 2156,4 | 2138,0 | 2145,2 | -18,4 | 7,2 |

| ТАИФ-НК | 272,3 | 489,1 | 627,5 | 216,8 | 138,4 |

Как видно из представленных данных, объем потребления бензина в России колеблются в пределах 2-5%. В 2007 году наблюдаем снижение объемов потребления бензина. Вызвано это ростом цен на сырую нефть. Мы видим, что в 2008 году рост потребления бензина немного увеличился, преимущественно за счет увеличения количества автотранспорта, находящегося в личном пользовании. Парк легковых автомобилей возрастает. Если в 2001 году он составлял 21,2 млн. шт, то в 2009 году он составил 30-32 млн. шт, в том числе иностранного производства в 2001 году 4,6 млн. шт в 2009 году 7-8 млн. шт.

Однако даже в случае быстрого роста потребления бензина на внутреннем рынке значительным резервом характеризуется экспорт автобензина. Экспорт российской нефти в страны дальнего зарубежья в 2008 году составил 203,091 млн. тн (4,967 млн. барр в сутки), что на 6,2 % ниже показателя 2007 года. Экспорт нефтепродуктов для большинства НПЗ находящихся в центре России, менее рентабелен по сравнению с реализацией на внутренний рынке. Поэтому в случае роста потребления автобензина в России нефтяные компании без ущерба для себя сократят экспорт и переориентацию сбытовую политику [39,с.39].

Из таблицы 2.3 видно, что лидером производства автомобильных бензинов на российском рынке является Роснефть. Показатели Роснефти в 2006 году очень отличаются от показателей 2007 и 2008 года. Если в 2006 году он составлял 737,9 тыс. тн, то в 2007 году он увеличился на 5662,6 тыс. тн (16,08%) и составил 6400,5 тыс. тн. В 2008 году показатель сократился на (-132,5) тыс. тн и составил 6268,0 тыс. тн. Резкое увеличение показателей Роснефти связано с введением в производство усовершенственного оборудования, с использованием новых технологий, вовлечением капитала. Лукойл находится на втором месте, показатели которого в 2006 году составили 4450,8 тыс. тн, в 2007 году объем производства составил 4963,0 тыс. тн, что выше на 512,2 тыс. тн по сравнению с 2006 годом и составил 1,23%. В 2008 году объем производства составил 5454,0 тыс. тн, что выше по сравнению с 2007 годом на 491,0 тыс. тн (1,12%), а по сравнению с 2006 годом на 1003,2 тыс. тн (2,35%).

Высокий показатель и у Уфимских заводов, в 2008 году он составил 5102,3 тыс. тн: это Ново-Уфимский НПЗ (1440,7 тыс.тн), Уфанефтехим (2035,5 тыс.тн), Уфимский НПЗ (1545,9 тыс.тн).

В 2006 году объем производства автомобильного бензина составил 4848,8 тыс. тн, а в 2007 году объем производства составил 4909,7 тыс. тн, что выше на 60,9 тыс. тн по сравнению с 2006 годом и составил 0,04%. В 2008 году объем производства составил 5102,3 тыс. тн, что выше по сравнению с 2007 годом на 193,6 тыс. тн (0,02%), а по сравнению с 2006 годом на 253,5 тыс. тн (0,06%).

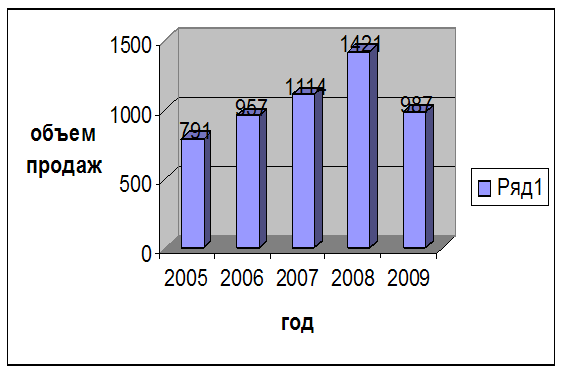

Что касается предприятия ТАИФ-НК объем производства автомобильного бензина в 2006 году составил 272,3 тыс. тн, а в 2007 году объем производства составил 489,1, что выше на 216,8 тыс. тн по сравнению с 2006 годом и это составило 0,6%. В 2008 году объем производства составил уже 627,5 тыс. тн, что выше по сравнению с 2007 годом на 350,7 тыс. тн (0,36%), а по сравнению с 2006 г. на 355,2 тыс. тн (0,96%).

Для оценки уровня конкуренции актуальностью является динамика распределения долей рынка предприятий на российском рынке сбыта бензинов. (таблица 2.4)

Таблица 2.4–Доля рынка производителей автомобильных бензинов в России (%)

| Компания /завод | 2006 | 2007 | 2008 | Отклонение | |

| 2006/2007 | 2007/2008 | ||||

| Роснефть | 2,15 | 18,23 | 17,5 | 16,08 | 0,73 |

| Лукойл | 12,9 | 14,13 | 15,25 | 1,23 | 1,12 |

| Сургутнефтегаз-КИНЕФ | 6,73 | 6,26 | 6,52 | -0,47 | 0,26 |

| ТНК-ВР | 11,30 | 11,06 | 11,10 | -0,24 | 0,04 |

| Рязанская НПК | 8,99 | 8,76 | 8,75 | -0,23 | 0,01 |

| Газпром нефть – Омский НПЗ | 10,17 | 9,93 | 10,10 | -0,24 | 0,17 |

| Славнефть | 6,18 | 6,52 | 6,38 | 0,34 | -0,14 |

| Ярославнефтеоргсинтез | 6,18 | 6,52 | 6,39 | 0,34 | -0,13 |

| Уфимские заводы | 14,14 | 13,98 | 14,2 | 0,04 | 0,02 |

| Московский НПЗ | 6,15 | 6,56 | 6,08 | 0,41 | -0,48 |

| Газпром | 6,28 | 6,09 | 6,00 | -0,19 | -0,09 |

| ТАИФ-НК | 0,79 | 2,6 | 1,76 | 1,81 | -0,84 |

Как следует из таблицы 2.4, в 2007 году произошло изменение позиции лидерства на рынке автомобильных бензинов. Компания Роснефть в 2007 году достигла уровень доли рынка 18,23%, что выше на 16,08% по сравнению с 2006 годом и 0,73% с 2008 годом. Так, абсолютным лидером в 2007 и 2008 годах является компания Роснефть.

На втором месте мы можем отметить компанию Лукойл. Рост доли рынка в 2007 году составила 1,23%. А по итогам 2008 года достигла уровня 15,25%. Уфимские заводы по прежнему сохранили высокую долю рынка – 14,2%. ТНК-ВР сохранила позицию на уровне 11%. Отмечая достижения ОАО "ТАИФ-НК" хочется отметить, что рост доли рынка в 2007 году составил 1,81%. Однако по итогам 2008 года потерял рыночные позиции на 1%, что составило 1,76% доли рынка.

Мы считаем, что одним из негативных факторов сокращения доли рынка ОАО "ТАИФ-НК" является финансовый кризис 2008 года и наступательная политика компании Лукойл.

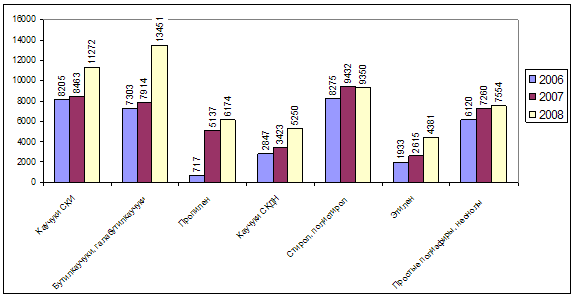

Однако, необходимо отметить, что ТАИФ-НК является "новичком" на рынке перерабатывающего сырья, так как компания функционирует с 2004 года. С ростом автомобильного бензина в России, спрос на сырье увеличивается. (Приложение А)

Объемы поставок дизельного топлива крупными НПЗ России представлены в таблице 2.5 [17,с.16].

Таблица 2.5 - Реализация дизельного топлива НПЗ России на внутреннем рынке 2006-2008 гг., т. тн.

| Нефтеперерабатывающий завод | 2006 | 2007 | 2008 | Отклонение | |

| 2006/2007 | 2007/2008 | ||||

| Роснефть | 3 079,9 | 15 080,7 | 15 403 | 12000,8 | 322,3 |

| Лукойл | 10 6158,0 | 11 409,3 | 13 201 | 793,5 | 1791,7 |

| Сургут-КИНЕФ | 4 706,0 | 4 849,1 | 5 040 | 143,1 | 190,9 |

| ТНК-ВР | 5 795,2 | 6 395,4 | 6 593 | 600,2 | 197,6 |

| Рязанская НПК | 4 063,5 | 4 016,8 | 4 089,8 | -46,7 | 73,0 |

| ГАЗПРОМ нефть – Омский НПЗ | 5 277,3 | 5 261,7 | 6 051,5 | -15,6 | 789,8 |

| Славнефть | 3 812,4 | 3 813,2 | 4 145,5 | 0,8 | 332,3 |

| Ярославнефтеоргсинтез | 3801,3 | 3 810,3 | 4 145,4 | 9,0 | 335,1 |

| Уфимские заводы | 7 281,9 | 7 104,8 | 7 209,2 | -177,1 | 104,4 |

| Московский НПЗ | 2 658,3 | 2 777,3 | 2 674,3 | 119,0 | -103,0 |

| Газпром | 1 522,5 | 1 468,6 | 1 490 | -53,9 | 21,4 |

| ТАИФ-НК | 1 828,5 | 1 716,3 | 1 918,6 | -112,2 | 202,3 |

Как видно из таблицы 2.5, в 2007 году наблюдаем снижение производства по сравнению с 2006 годом на предприятиях: Рязанская НПК с 4 063,5 тыс. тн до 4 016,8 тыс. тн, ГАЗПРОМ нефть – Омский НПЗ с 5 277,3тыс. тн до 5 261,7 тыс. тн, Уфимские заводы с 7 281,9 тыс. тн до 7 104,8 тыс. тн, Газпром с 1 522,5 тыс. тн до 1 468,6 тыс. тн, ТАИФ-НК с 1 828,5тыс. тн до 1 716,3 тыс. тн.

Высокие темпы реализации дизельного топлива за исследуемый период наблюдаются на предприятиях Роснефть.

В 2006 году он составил 3079,9 тыс. тн, а в 2007 году объем производства составил 15080,7 тыс. тн, что выше на 12000,8 тыс. тн по сравнению с 2006 годом и это составило 17,47%. В 2008 году объем производства составило 15403,0 тыс. тн, что выше по сравнению с 2007 годом на 322,3 тыс. тн (0,04%), а по равнению с 2006 годом на 12323,1 (17,51%).

На втором месте Лукойл, показатель оторого в 2006 году составил 10615,8 тыс. тн, а в 2007 году объем производства составил 11409,3 тыс. тн, что выше на 793,5 тыс. тн. по сравнению с 2006 годом и составил (0,65%). В 2008 году объем производства составил 13201 тыс. тн, что выше по сравнению с 2007 годом на 1791,7 тыс. тн. (0,24%), а по сравнению с 2006 годом на 2585,2 тыс. тн. (0,89%).

На третьем месте Уфимские заводы. В 2006 году показатель составил 7281,9 тыс. тн, в 2007 году он составил на (-177) тыс. тн меньше, чем в 2006 году и составил 7104,0 тыс. тн (0,65%). В 2008 году показатель увеличился на 104,4 тыс. тн и составил 7209,2 тыс. тн.

У предприятия ОАО "ТАИФ-НК" объем производства дизельного топлива в 2006 году составил 1828,5 тыс. тн, а в 2007 году объем производства составило 1716,3 тыс. тн, что ниже на (-112,2) тыс. тн по сравнению с 2006 годом и это составило 0,27%. В 2008 году объем производства составило 1918,6 тыс. тн, что выше по сравнению с 2007 годом на 202,3 тыс. тн (0,31%), а по сравнению с 2006 годом на 90,1 тыс. тн (0,04%).

Как видим из таблицы 2.6, основным поставщиком дизельных топлив на российском рынке является Роснефть (22% в 2007 и 2008 гг.) вопреки расхожему мнению, что позиции лидера российской нефтепереработки занимает компания Лукойл (17%). Таким образом, мы можем заключить, что Лукойл, имея наибольшие объемы перерабатываемой нефти, значит долю нефтепродуктов экспортирует.

Таблица 2.6 – Доля рынка производителей дизельного топлива в России, (%)

| Компания /завод | 2006 | 2007 | 2008 | Отклонение | |

| 2006/2007 | 2007/2008 | ||||

| Роснефть | 4,80 | 22,27 | 22,31 | 17,47 | 0,04 |

| Лукойл | 16,54 | 17,19 | 17,43 | 0,65 | 0,24 |

| Сургутнефтегаз-КИНЕФ | 7,33 | 7,30 | 7,30 | -0,03 | 0 |

| ТНК-ВР | 9,03 | 9,63 | 9,55 | 0,6 | -0,08 |

| Рязанская НПК | 6,33 | 6,05 | 6,16 | -0,28 | 0,11 |

| Газпром нефть – Омский НПЗ | 8,22 | 7,92 | 9,12 | -0,3 | 1,2 |

| Славнефть | 5,94 | 5,74 | 6,00 | -0,2 | 0,26 |

| Ярославнефтеоргсинтез | 5,92 | 5,74 | 6,24 | -0,18 | 0,5 |

| Уфимские заводы | 11,35 | 10,7 | 10,44 | -0,65 | 0,26 |

| Московский НПЗ | 4,14 | 4,18 | 4,03 | 0,04 | -0,15 |

| Газпром | 2,37 | 2,24 | 2,15 | -0,13 | -0,09 |

| ТАИФ-НК | 2,85 | 2,58 | 2,89 | -0,27 | 0,31 |

Как видно из представленных данных, доли рынка большинства компаний в 2006 и 2007 гг. сократились за счет роста двух крупнейших игроков на российском рынке нефтепереработки, Роснефть и Лукойла.

Компания Роснефть в 2007 году достигла уровень доли рынка 22,72%, что выше 2006 года на 17,92%. На втором месте компания Лукойл, рост доли рынка в 2007 году составил 0,65%. В 2008 году достигает уровня 17,43%, что на 0,24% больше 2007 года и на 0,89% 2008 года.

Представляет интерес тенденция сокращения объема переработки третьего крупнейшего конкурента (совокупная доля рынка Уфимских заводов порядка 11%). Так мы видим ежегодное сокращение их доли на 0,6%-0,3%. Это косвенно свидетельствует о том, что в России растет количество автозаправок крупных ВИНК, в то время как темпы прироста независимых заправочных станций невелики. Доля рынка ТАИФ-НК в 2006 году составила 2,85%, в 2007 году потерял рыночные позиции на 0,3% и составила 2,58%. В 2008 году доля рынка увеличилась по сравнению с 2007 годом на 0,3% и составила 2,89%.

В России потребление дизельного топлива с 2006 по 2008 год ежегодно увеличивается на 1,5 – 3% (Приложение А). Это обусловлено на наш взгляд, ростом грузооборота автомобильного транспорта, сопряженного с увеличением тарифов на железнодорожный транспорт.

Рассмотрим структуру производства и реализации топочного мазута российскими НПЗ [17, с. 17].

Таблица 2.7 – Реализация топочного мазута НПЗ России на внутреннем рынке в 2006-2008гг., т. тн.

| Нефтеперерабатывающий завод | 2006 | 2007 | 2008 | Отклонение | |

| 2006/2007 | 2007/2008 | ||||

| Роснефть | 4342,0 | 15899,6 | 16257,2 | 11557,6 | 357,6 |

| Лукойл | 9121,3 | 10718,4 | 10285,1 | 1597,1 | -433,3 |

| Сургут-КИНЕФ | 6625,9 | 6460,8 | 6749,4 | -165,1 | 288,6 |

| ТНК-ВР | 6353,6 | 6194,1 | 6495,3 | -159,5 | 301,2 |

| Рязанская НПК | 4690,1 | 4690,7 | 4749,3 | 0,6 | 58,6 |

| ГАЗПРОМ нефть – Омский НПЗ | 2397,8 | 3610,9 | 3052,5 | 1213,1 | -558,5 |

| Славнефть | 4091,4 | 4007,5 | 4226,1 | -83,9 | 218,6 |

| Ярославнефтеоргсинтез | 3996,4 | 3979,5 | 4370,8 | -16,9 | 391,3 |

| Уфимские заводы | 3845,2 | 3596,1 | 3901,2 | -249,1 | 305,1 |

| Московский НПЗ | 2805,0 | 2621,2 | 2647,5 | -183,8 | 26,3 |

| Газпром | 379,2 | 394,0 | 415,2 | 15,0 | 21,2 |

| ТАИФ-НК | 2152,2 | 1959,4 | 1875,6 | -192,6 | -83,8 |

Из таблица 2.7, в 2007 году наблюдаем снижение производства по сравнению с 2006 годом на предприятиях: Сургут-КИНЕФ с 6625,9 тыс. тонн до 6460,8 тыс. тонн, ТНК-ВР с 6353,6 до 6194,1 тыс. тонн, Славнефть с 4091,4 тыс. тонн до 4007,5 тыс. тонн, Ярославнефть 3996,4 тыс. тонн до 3979,5 тыс. тонн, Уфимские заводы с 3845,2 тыс. тонн до 3596,1 тыс. тонн, Московский НПЗ 2805,0 тыс. тонн до 2621,2 тыс. тонн, ТАИФ-НК с 2152,0 до 1959,4 тыс. тонн.

Высокие темпы реализации топочного мазута за исследуемый период наблюдается на предприятии Роснефть. Объем производства топочного мазута в 2006 году составил 4342,0 тыс. тн, в 2007 году объем производства составил 15899,6 тыс. тн, что выше на 11557,6 тыс. тн по сравнению с 2006 годом и составил 18,14%. В 2008 году объем производства составил 16257,2 тыс. тн, что выше по сравнению с 2007 годом на 357,6 тыс. тн (0,54%), а по сравнению с 2006 годом на 11915,2 тыс. тн (17,6%).

На предприятии Лукойл объем производства топочного мазута в 2006 году составил 9121,3 тыс. тн, а в 2007 году объем производства составил 10718,4 тыс. тн, что выше на 1597,1 тыс. тн по сравнению с 2006 годом и составил 1,77%. В 2008 году объем производства сократился на (-433,3) тыс. тн (1,4%) и составил 10285,1 тыс. тн, а по сравнению с 2006 годом на 1163,8 тыс. тн и на (0,37%).

На третьем месте Сургутнефтегаз-КИНЕФ. В 2006 году показатель топочного мазута составил 6625,9 тыс. тн, а в 2007 году объем производства сократился на 165,1 тыс.тн (0,84%), по сравнению с 2006 годом и составил 6460,8 тыс. тн. В 2008 году объем производства составил 6749,4 тыс. тн, что выше по сравнению с 2007 годом на 288,6 тыс. тн (0,22%), а по сравнению с 2006 годом на 123,5 тыс. тн (-0,62%).

Объем производства топочного мазута ТНК-ВР в 2006 году составил 6353,6 тыс. тн, а в 2007 году объем производства сократился на 159,5 тыс. тн и составил 6194,1 тыс. тн (0,8%). В 2008 году объем производства увеличился и составил 6495,3 тыс. тн, что выше по сравнению с 2007 годом на 301,2 тыс. тн (0,03%), а по сравнению с 2006 годом на 141,7 (0,77%).

Показатели топочного мазута предприятия ТАИФ-НК с каждым годом сокращается на 0,5-0,2%. В 2006 году объем производства топочного мазута составил 2152,0 тыс. тн, в 2007 году он сократился на 192,6 тыс. тн (0,5%). В 2008 году показатель снизился на еще 83,8 тыс. тн и составил (0,2%), а по сравнению с 2006 годом на 276,4 тыс. тн (0,7%).

Таблица 2.8 – Доля рынка производителей топочного мазута в России, (%)

| Компания /завод | 2006 | 2007 | 2008 | Отклонение | |

| 2006/2007 | 2007/2008 | ||||

| Роснефть | 7,32 | 25,46 | 24,92 | 18,14 | -0,54 |

| Лукойл | 15,39 | 17,16 | 15,76 | 1,77 | -1,4 |

| Сургутнефтегаз-КИНЕФ | 11,18 | 10,34 | 10,56 | -0,84 | 0,22 |

| ТНК-ВР | 10,72 | 9,92 | 9,95 | -0,8 | 0,03 |

| Рязанская НПК | 7,91 | 7,51 | 7,43 | -0,4 | -0,08 |

| Газпром нефть – Омский НПЗ | 4,04 | 5,78 | 4,77 | 1,74 | -1,01 |

| Славнефть | 6,90 | 6,41 | 6,61 | -0,49 | 0,2 |

| Ярославнефтеоргсинтез | 6,74 | 6,37 | 6,83 | -0,37 | 0,46 |

| Уфимские заводы | 6,49 | 5,75 | 6,10 | -0,74 | 0,35 |

| Московский НПЗ | 4,73 | 4,19 | 4,14 | -0,54 | -0,05 |

| Газпром | 0,63 | 0,63 | 0,64 | 0 | 0,01 |

| ТАИФ-НК | 3,63 | 3,13 | 2,93 | -0,5 | -0,02 |

По таблице 2.8 видно, что компания Роснефть в 2007 году достигла уровень доли рынка 25,46%, что выше 2006 года на 18,14% и на 0,5% 2008 года. На втором месте компания Лукойл.в 2006 году уровень доли рынка составил 15,39%. Рост доли рынка в 2007 году составил 1,77% и достиг уровня (17,16%). По итогам 2008 года доля рынка сократилась на 1,4% и составила 15,76% . На третьем месте компания Сургутнефтегаз – КИНЕФ. В 2006 году доля рынка составила 11,18%. В 2007 году и 2008 годах наблюдаем доли рынка на 0,84% и 0,62% выше по сравнению с 2006 годом.

На четвертом месте находится компания ТНК-ВР. Совокупная доля рынка более 10%. Так же по таблице видно, ежегодное сокращение доли рынка ТАИФ-НК. Рассматривая долю ОАО "ТАИФ-НК", отметим, что в 2006 году она составила 3,63%, в 2007 году потеряла рыночные позиции на 0,5% и составила 3,13%. В 2008 году доля рынка сократилась на 0,2% и составила 2,93%. Объем потребление топочного мазута в России с 2006 по 2008 год мы наблюдаем в (Приложение А).

Похожие работы

... товарного предложения, которая должна быть реализована в обмен на платежные средства субъектов рынка. 2 Анализ и оценка рыночных сегментов ОАО «Нефтекамскнефтехим» 2.1 Экономическая характеристика предприятия ОАО «Нефтекамскнефтехим» ОАО «Нефтекамскнефтехим» (ОАО «НКНХ» - одно из крупнейших предприятий нефтехимической промышленности, как в России, так и во всей Восточной Европы. Первая ...

... продукции, которая используется практически во всех отраслях народного хозяйства и в повседневном быту. 2. Оценка современного состояния химической и нефтехимической промышленности 2.1 Основные показатели развития химической и нефтехимической отрасли в России Структуру себестоимости (в %) продукции в типичных подотраслях химической промышленности можно представить следующим образом ( ...

... представляет собой просто наименьший объем производства, при котором фирма может минимизировать свои долгосрочные средние издержки на единицу продукции [8, c.198]. Глава 2 Пути и формы концентрации производства на примере предприятий химической и нефтехимической промышленности 2.1 Преимущества Интенсивного пути концентрации производства на примерах предприятий химической и нефтехимической ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

0 комментариев