Навигация

Оценка объекта недвижимости

91035

знаков

24

таблицы

3

изображения

Оценка недвижимости

Содержание

Раздел I. Общие факты и выводы

Раздел II. Задание на оценку

Раздел III. Сведения о Заказчике и об Оценщике

Раздел IV. Применяемые стандарты оценочной деятельности

Раздел V. Принципы оценки

Раздел VI. Описание процесса оценки

Раздел VII. Описание объекта оценки

7.1 Исходные данные

7.2 Анализ местоположения объекта оценки

7.3 Описание объекта оценки

7.4 Описание рынка недвижимости Калужской области

Раздел VIII. Процесс оценки

8.1 Процесс оценки

8.2 Анализ НЭИ

Раздел IX. Определение рыночной стоимости объекта оценки

9.1 Затратный подход

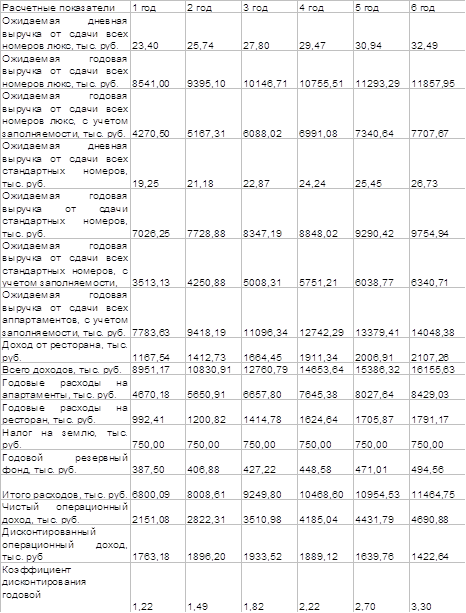

9.2 Доходный подход

9.3 Сравнительный подход

9.4 Согласование результатов

Итоговое заключение

Библиографический список

Сертификат качества оценки

Раздел I. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

1.1 Общая информация, идентифицирующая объекты оценки

Таблица №1

| Наименование объекта оценки | Балансовая стоимость | Основная идентифицирующая характеристика |

| 1.двухэтажное кирпичное административное здание | 1873056 рублей | площадью 3500 м.кв., расположенное на земельном участке площадью 5000 м.кв., находящийся по адресу: Калужская область, Дзержинский район, пгт Товарково, мкр-н Промышленный, д.57 |

1.2 Результаты оценки, полученные при применении затратного, сравнительного и доходного подходов при определении рыночной стоимости объекта недвижимости

Таблица №2

| Затратный подход | 19 733 684 рублей |

| Сравнительный подход | 20 859 657 рублей |

| Доходный подход | 24 370 787 рублей |

1.3 Итоговая величина стоимости объекта оценки

На основании предоставленной информации, выполненного анализа и расчетов рекомендуемая нами итоговая величина рыночной стоимости объекта оценки – двухэтажного кирпичного административного здания, общей площадью 3500 м.кв., расположенного на земельном участке площадью 5000 м.кв, по адресу: Калужская область, Дзержинский район, п.Товарково, мкр-н Промышленный, д.57 принадлежащего на праве собственности ООО «Полимер ресурс» на 01.01.2010 года, для целей залогового обеспечения кредита, с учетом округления определяется в общей сумме: 22 741 140 (двадцать два миллиона семьсот сорок одна тысяча сто сорок) рублей, в том числе НДС 18% в сумме 3468987 рублей.

Генеральный директор ______________________ Мелентьева О.С.

Оценщик _________________ Дмитрова О.В.

Раздел II. Задание на оценку (в соответствии с требованиями федеральных стандартов оценки)

Таблица №2

| Объект оценки | Двухэтажное кирпичное административное здание, площадью 3500 м.кв., расположенное на земельном участке площадью 5000 м.кв., находящееся по адресу: Калужская область, Дзержинский район, пгт.Товарково, мкр-н Промышленный, д.57 |

| Оцениваемое имущественное право на объект оценки | Собственность |

| Основание проведения оценки | Договор № 88/01-2010 от 01.01.2010г. |

| Вид стоимости имущества | Рыночная стоимость. Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: -одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; -стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; -объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки; -цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки, в отношении сторон сделки с чьей-либо стороны не было; -платеж за объект оценки выражен в денежной форме. (статья 3 Федерального закона от 29 июля 1998 года №135-ФЗ) |

| Цель оценки | Определение рыночной стоимости объекта оценки. |

| Предполагаемое использование результатов оценки и связанные с этим ограничения | Полученный результат может быть использован Заказчиком для целей залогового обеспечения кредита лишь с учетом следующих ниже ограничений: - Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, является рекомендуемой для целей совершения сделки с объектом оценки, если со дня составления отчета об оценке до дня совершения сделки с объектом оценки или дня представления публичной оферты прошло не более 6 месяцев; - Результат оценки достоверен лишь в рамках той задачи оценки, которая была сообщена оценщику Заказчиком при заключении договора на оценку; - Цена, установленная в случае заключения реальной сделки, может отличаться от стоимости, определенной в настоящем отчете вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки и иные существенные факторы, непосредственно относящиеся к Объекту оценки и не представленные Оценщику. |

| Дата определения стоимости (дата оценки) | 01 января 2010 года |

| Дата составления отчета (период проведения работ по оценке) | С 01 января 2010 года по 11 января 2010 года |

| Порядковый номер Отчета | № 88/01-2010 |

| Допущения и ограничения, на которых должна основываться оценка | - Оценщик не несет ответственности за юридическое описание прав на оцениваемое имущество, достоверность которых принимается со слов Заказчика. Оцениваемые права рассматриваются свободными от каких-либо претензий или ограничений, кроме оговоренных в Отчете. - От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда. - При проведении оценки предполагалось отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению (или в случае обнаружения) подобных факторов. - Исходные данные, использованные Оценщиком при подготовке Отчета, были получены из надежных источников и считаются достоверными. Тем не менее, Оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации. - Мнение Оценщика относительно стоимости объекта оценки действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость оцениваемого имущества. - Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по стоимости, равной указанной в Отчете. |

Раздел III. CВЕДЕНИЯ О ЗАКАЗЧИКЕ И ОБ ОЦЕНЩИКЕ

Таблица №3

| Сведения о Заказчике | |

| Организационно-правовая форма | Общество с ограниченной ответственностью |

| Полное наименование | Общество с ограниченной ответственностью «Полимер ресурс» |

| Основной государственный регистрационный номер | 1044003101361 |

| Дата присвоение ОГРН | 05.07.2004 |

| Место нахождения | Калужская область, Калужская область, Дзержинский район, пгт Товарково, мкр-н Промышленный, д.57 |

Таблица №4

| Сведения об Исполнителе | |

| Организационно-правовая форма | Общество с ограниченной ответственностью |

| Полное наименование | ООО «Независимое информационно-консультационное агентство» |

| Основной государственный регистрационный номер | 1074025003667 |

| Дата присвоение ОГРН | 17 апреля 2007 года |

| Место нахождения | 249037, Калужская область, г.Обнинск, ул.Красных Зорь, 18 248000,г.Калуга,ул.Московская, д.10, оф.8 |

Таблица №5

| Сведения об Оценщике, выполнившем данный Отчет | |

| Фамилия, имя, отчество | Дмитрова Мария Александровна |

| Информация о членстве в саморегулируемой организации оценщиков | - |

| Документ подтверждающий получение профессиональных знаний в области оценочной деятельности | - |

| Сведения о страховании гражданской ответственности оценщика | - |

| Место нахождения саморегулируемой организации «Общероссийская общественная организация «Российское общество оценщиков» | - |

| Стаж работы в оценочной деятельности | - |

Раздел IV. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

4.1 Применяемые стандарты оценки

Работа по оценке выполнена в соответствии с:

1. Федеральным стандартом оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО №1), утвержденный приказом Минэкономразвития России от 20 июля 2007 г. №256.

2. Федеральным стандартом оценки «Цель оценки и виды стоимости» (ФСО №2), утвержденный приказом Минэкономразвития России от 20 июля 2007 г. №255.

3. Федеральным стандартом оценки «Требования к отчету об оценке» (ФСО №3), утвержденный приказом Минэкономразвития России от 20 июля 2007 г. №254.

4. Стандартами профессиональной деятельности ССО РОО 2005

4.1. ССО РОО 1-03-2005 «Общие понятия и принципы оценки»;

4.2. ССО РОО 1-04-2005 «Кодекс поведения»;

4.3. ССО РОО 1-04-2005 «Типы имущества»;

4.4. ССО РОО 2-01-2005 «Рыночная стоимость как база оценки»;

4.5. ССО РОО 3-01-2005 (МР6) «Оценка стоимости недвижимого имущества»;

Использование указанных стандартов при проведении данной оценки обусловлено поставленной задачей и требованиями заключенного договора. Все указанные стандарты предполагают, что оценка делается в расчете на так называемые свободные сделки по приобретению имущества.

4.2 Применяемый вид стоимости

В настоящей оценке Оценщиком использовалась рыночная база оценки (вид стоимости). Понятие рыночной стоимости определяется в соответствии с Федеральным законом от 29 июля 1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» и вышеприведенными стандартами. Рыночная стоимость - наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие - либо чрезвычайные обстоятельства, то есть когда:

Ø одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

Ø стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

Ø объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки;

Ø цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей - либо стороны не было;

Ø платёж за объект оценки выражен в денежной форме.

В настоящей работе рыночная стоимость объекта оценки определена в рублях, без учета НДС.

4.3 Используемая терминология при определении рыночной стоимости

Аналог - объект сходный или подобный оцениваемому имуществу.

Аренда - право временного возмездного владения и / или пользования чужим имуществом.

Арендная плата - плата за пользование чужим имуществом.

Внешний износ имущества - износ имущества в результате изменения внешней экономической ситуации.

Возврат капитала - возврат начальных инвестиций за счет дохода или перепродажи.

Действительный валовой доход - потенциальный валовой доход с учетом потерь от недоиспользования объекта оценки, неплатежей, а также дополнительных видов доходов.

Денежный поток - движение денежных средств, возникающее в результате использования имущества.

Здания - вид основных фондов по натурально-вещественному признаку, включающий архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных явлений и пр.) для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей. Здания имеют в качестве основных конструктивных элементов стены и крышу (цокольная часть электростанций на открытом воздухе относится к зданиям).

Неустранимый износ имущества - износ имущества, затраты на устранение которого больше, чем добавляемая при этом стоимость.

Норма дисконтирования - норма сложного процента, применяемая при пересчете стоимости денежных потоков на определенный момент времени.

Операционные расходы - затраты, необходимые для поддержания воспроизводства дохода от имущества.

Полная восстановительная стоимость – совокупность затрат, требующихся для воспроизводства копии объекта из тех же или аналогичных материалов, рассчитанная в текущих ценах, без учета износа реального объекта.

Потенциальный валовой доход - максимальный доход, который способен приносить объект оценки.

Риски - обстоятельства, уменьшающие вероятность получения определенных доходов в будущем и снижающие их текущую стоимость.

Сооружения – инженерно-строительные объекты, назначением которых является создание условий, необходимы для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций.

Ставка дисконта (discount rate) — ставка дохода, используемая для пересчета денежных сумм, подлежащих уплате или получению в будущем, к текущей стоимости.

Стоимость замещения имущества – стоимость аналога объекта оценки в ценах на дату оценки.

Физический износ имущества - износ имущества, связанный со снижением его работоспособности в результате как естественного физического старения, так и влияния внешних неблагоприятных факторов.

Функциональный износ имущества - износ имущества из-за несоответствия современным требованиям, предъявляемым к данному имуществу.

Чистый операционный доход - действительный валовой доход за исключением операционных расходов и эксплуатационных расходов.

Раздел V. ПРИНЦИПЫ ОЦЕНКИ, ИСПОЛЬЗУЕМЫЕ В ОТЧЕТЕ

При составлении отчета об оценке в соответствии с п.2.3. ФСО №3 оценщик придерживался следующих принципов :

- принцип существенности – в отчете изложена вся информация существенная с точки зрения стоимости объекта оценки;

- принцип обоснованности – информация, приведенная в отчете об оценке, использованная и полученная в результате расчетов подтверждена проведенными расчетами и материалами полученными в ходе выполнения оценки;

- принцип однозначности – содержание отчета не вводит в заблуждение пользователей отчета и не допускает неоднозначного толкования;

- принцип проверяемости – состав и последовательность представленных в отчете материалов и описание процесса оценки позволяют полностью воспроизвести расчет стоимости который приведет к аналогичному результату;

- принцип достаточности – отчет об оценке не содержит информацию, не использующуюся при про ведении оценки при определении промежуточных и итоговых результатов, если она не является обязательной согласно требованиям федеральных стандартов оценки и стандартов и правил оценочной деятельности, установленных саморегулируемой организацией, членом которой является оценщик, подготовивший отчет.

А так же Оценщик придерживается следующих принципов, предусмотренных ССО РОО 2005.

- принцип полезности заключается в том, что рыночной стоимостью обладают имущество, способное удовлетворить потребность реального или потенциального собственника в течение определенного периода времени. С точки зрения любого пользователя оценочная стоимость объекта не должна быть выше минимальной цены на аналогичные объекты с той же полезностью. Кроме того, за объект не разумно платить больше, чем может стоимость создание нового объекта с аналогичной полезностью в приемлемые сроки.

- принцип замещения – максимальная стоимость объекта, определенная наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

- принцип конкуренции. Если отрасль (рынок), в которой позиционируется имущество, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли.. При обострении конкуренции, при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потоков доходов, либо путем увеличения факторов риска, что снизит текущую стоимость будущих доходов.

- принцип изменения стоимости. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость имущества изменяется. Следовательно, оценка стоимости имущества должна проводиться на определенную дату.

- принцип наилучшего и наиболее эффективного использования – это разумное и возможное использование имущества, обеспечивающее его наивысшую текущую стоимость на дату оценки, или то использование, выбранное из разумных и возможных альтернативных вариантов, которое приводит к наивысшей стоимости земельного участка, на котором находится имущество. Наилучшее и наиболее эффективное использование должно быть: физически возможным, юридически допустимым и экономически целесообразным.

Раздел VI. ПРОЦЕСС ОЦЕНКИ

Проведение оценки включает в себя следующие этапы:

1. Получение предварительной информации от Заказчика.

а)Предварительное ознакомление с объектом оценки и консультации с Заказчиком: объект оценки, цели и назначение оценки, дата оценки, сроки оценки.

б)Согласование стоимости оценочных работ, согласование договора на выполнение работ по оценке объекта недвижимости расположенных по адресу: Калужская область, Дзержинский р-н, пгт Товарково, мкр-н Промышленный, д.57

2. Заключение с заказчиком письменного договора об оценке.

3. Установление количественных и качественных характеристик объекта оценки:

-сбор и обработка необходимой внутренней информации:

-сведения об обременении объектов оценки правами иных лиц;

-данные кадастрового учета, относящихся к объектам оценки;

- информация об эксплуатационных характеристиках объектов

оценки;

- информация, необходимая для установления количественных и качественных характеристик объектов оценки с целью определения их стоимости, а также другой информации, связанной с объектом оценки.

4. Анализ рынка недвижимости:

- свободных продаж объектов сравнения (аналогов);

- социально-экономического развития региона Калужской области.

5. Определение и учет ограничительных условий и допущений, рассмотрение возможности использования различных подходов и методов оценки земельных участков.

6. Выбор подходов и методов оценки, а также обоснование сделанного выбора.

7. Расчет рыночной стоимости объектов недвижимости, в рамках рекомендуемых законами РФ подходов (затратного, сравнительного, доходного) с учетом полученных количественных и качественных характеристик объекта и результатов анализа рынка, к которому относится оцениваемый вид недвижимости, а так же обстоятельств, уменьшающих вероятность получения доходов от объекта недвижимости в будущем (рисков), и другой информации.

8. Обобщение (согласование) результатов, полученных в рамках каждого из подходов к оценке и определение итоговой величины рыночной стоимости.

9. На основании вышеполученного результата определение рыночной стоимости объектов оценки.

10. Составление отчета об оценке и передача его Заказчику.

Раздел VII. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

7.1 Исходные данные

Исходные данные для проведения оценки рыночной стоимости объекта недвижимости, приведены в таблице №7-8.

Объект оценки был осмотрен Оценщиком в присутствии представителя заказчика - Демина Н.П. в январе 2010 года.

Объект оценки – объект недвижимости ранее относящийся к автотранспортному комплексу расположен в Дзержинском районе Калужской области на территории Промышленного микрорайона на землях населенных пунктов, предоставленного для производственной деятельности.

Внешний вид объекта зафиксирован на фотографиях приведенных ниже.

Похожие работы

... времени. Теоретическим фундаментом процесса оценки является единый набор оценочных принципов. В их основу положены модели наблюдавшегося ранее экономического поведения людей, имевших дело с недвижимостью. Принципы оценки объектов недвижимости могут быть условно объединены в следующие четыре группы: - принципы, основанные на представлениях пользователя; - принципы, связанные с объектами ...

... преимуществ от владения объектом недвижимости: чем больше положительных ожиданий, тем выше стоимость недвижимой собственности. Принцип внешнего воздействия основан на учете изменения стоимости недвижимости, вызванного влиянием изменяющихся факторов внешней среды. Основные внешние факторы, влияющие на стоимость недвижимости: экономические: уровень доходов населения и бизнеса, близость к центрам ...

... от центра изменяется номер зоны градостроительной ценности. Ставка земельного налога используется также при определении нормативной цены земельных участков. 2. Метод капитализации дохода и его использование при оценке объектов недвижимости Корректировки цен продаж сравнимой недвижимости делаются потому, что цены продаж ее известны, а стоимость оцениваемой недвижимости не известна. С ...

... пошлины, динамика курса доллара, инфляция, безработица, уровень и условия оплаты труда, потребность в объектах недвижимости, развитие внешнеэкономической деятельности и т.д.). Макроэкономические показатели характеризуют инвестиционный климат в стране, содержат информацию о том, повлияет ли и как именно на деятельность предприятия изменение макроэкономической ситуации. Факторы макроэкономического ...

0 комментариев