Навигация

Описание процесса оценки

91035

знаков

24

таблицы

3

изображения

8.1 Описание процесса оценки

Процесс оценки объектов недвижимости состоял из трех этапов описанных ниже.

Этап №1 – Осмотр объекта, сбор данных и их анализ

На этом этапе был произведен осмотр, а также были проанализированы данные, характеризующие природные, экономические, социальные и другие факторы, влияющие на рыночную стоимость объекта в масштабах района и области расположения объекта. Дополнительно был проведен более детальный анализ информации, относящейся к оцениваемому объекту. Сбор данных осуществлялся путем изучения соответствующей документации, консультаций с представителями административных и технических служб, посредством визуального осмотра.

Этап №2 – Проведение расчетов

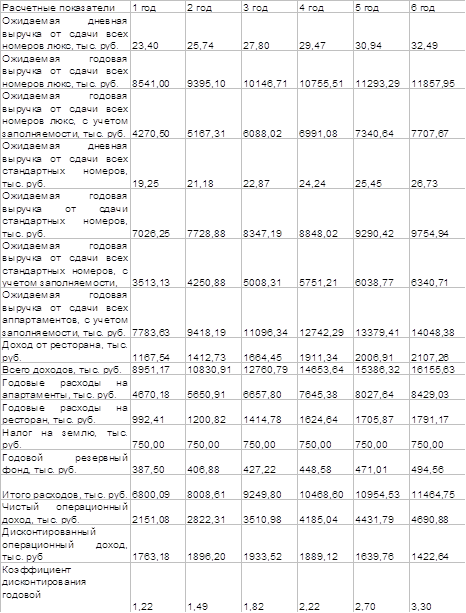

При определении стоимости недвижимого имущества использовались затратный, сравнительный и доходный подходы. В рамках доходного подхода при оценке недвижимого имущества, Оценщик применил метод прямой капитализации. Метод сравнения продаж использовался при применении сравнительного подхода. При оценке затратным подходом использовался метод сравнительной удельной единицы. Описание примененных методов даны на соответствующих страницах данного отчета

Этап №3 – Подготовка Отчета

На данном этапе все результаты, полученные на предыдущих этапах, были сведены воедино и изложены в виде Отчета и приложений к Отчету.

8.2 Анализ лучшего и наиболее эффективного использования

Основные положения

Заключение о наилучшем использовании отражает мнение Специалистов в отношении наиболее эффективного использования Объекта оценки, исходя из анализа состояния рынка. Понятие «наиболее эффективное использование», применяемое в данном Отчете, подразумевает такое использование, которое из всех разумно возможных, физически осуществимых, финансово-приемлемых, должным образом обеспеченных и юридически допустимых видов использования Объекта обеспечивает максимально высокую текущую стоимость будущих денежных потоков от эксплуатации недвижимости.

Как видно из приведенного выше определения наиболее эффективное использование недвижимости определяется путем анализа соответствия потенциальных вариантов ее использования следующим критериям:

- быть физически возможным, т.е. соответствовать ресурсному потенциалу;

- быть законодательно допустимым, т.е. срок и форма предполагаемого использования не должна подпадать под действие правовых ограничений, существующих, либо потенциальных;

- быть финансово состоятельным, т.е. использование должно обеспечить доход, равный или больший по сравнению с суммой операционных расходов, финансовых обязательств и капитальных затрат;

- быть максимально эффективным, т.е. иметь наибольшую доходность среди вариантов использования, вероятность реализации которых подтверждается рынком.

Анализ наиболее эффективного использования (НЭИ), позволяет определить из всего спектра физически возможных, законодательно разрешенных и экономически оправданных вариантов использования недвижимости тот, который обеспечивает ее наибольшую стоимость. При этом в основу рассуждений положено понимание факторов, образующих стоимость: анализ НЭИ призван указать вариант использования, существенный не только с точки зрения его полезности и доходности, воспринимаемых на основании существующих сделок, но и с точки зрения наличия на рынке реальной потребности в таком использовании, отраженной в определенной дефицитности аналогичных объектов и в наличии достаточного спроса на них. Цель анализа НЭИ – сформировать базу, на которой собственно и будут применены методы оценки стоимости объектов, причем НЭИ может отличаться от существующего использования объекта. Как правило анализ НЭИ всегда проводится в два этапа: на первом этапе участок анализируется как незастроенный, а на втором – как улучшенный.

В контексте рыночной стоимости (наиболее вероятной цены продажи) НЭИ – наиболее вероятное использование недвижимости, -существующее использование -явно следуемое из анализа рынка, несмотря на то, что может существовать уникальный инвестиционный проект, не известный Оценщику, приносящий большую прибыль, чем НЭИ.

Капитал, вложенный в развитие (или создание) объекта недвижимости с целью получения доходов в будущем, должен приносить максимальную прибыль.

ВЫВОД: В соответствии с принципом НЭИ и требованиями Международных стандартов оценки (Комментарий к международной оценке. Оценка активов государственного сектора.М.: ИНТЕРРЕКЛАМА,2003) рыночную стоимость права собственности для объектов недвижимости необходимо рассчитывать, исходя из целевого (существующего) использования земельных участков.

Определение НЭИ основано на суждении оценщика. Указанные предпосылки расчета являются мнением, а не фактом.

Раздел IX. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ 9.1 Затратный подход

Основным принципом, на котором основывается затратный подход к оценке, является принцип замещения. Он гласит, что осведомленный покупатель никогда не заплатит за какой-либо объект больше сумму, которую нужно будет потратить на воспроизводство (замещение) объекта, аналогичного по своим потребительским характеристикам оцениваемому.

Основные шаги при применении затратного подхода к определению стоимости:

1. Определение восстановительной стоимости (стоимости замещения / воспроизводства без учета износа).

2. Определение величины наколенного износа.

3. Уменьшение восстановительной стоимости на величину накопленного износа.

4. Определение сопутствующих затрат.

5. Расчет рыночной стоимости.

В рамках настоящего Отчета рыночная стоимость рассчитывалась по формуле:

РС = Св/з ´ (1 – Иå) + Зпр, где:

РС – рыночная стоимость, рассчитанная затратным подходом;

Св/з – восстановительная стоимость (стоимость воспроизводства/замещения) объекта оценки без учета износа;

Иå – накопленный износ;

Зпр – затраты, связанные с приобретением.

При определении восстановительной стоимости в затратном подходе определяется стоимость воспроизводства или стоимость замещения (без учета износа). Под стоимостью воспроизводства без учета износа оцениваемого объекта понимается либо стоимость воспроизведения в современных условиях и в текущих ценах точно такого же объекта (его полной копии), либо стоимость приобретения (в текущих ценах) объекта, полностью идентичного данному по конструктивным, функциональным, эксплуатационным и другим характеристикам. Под стоимостью замещения без учета износа оцениваемого объекта понимается стоимость приобретения (в текущих ценах) на свободном, открытом и конкурентном рынке аналогичного нового объекта в заданном регионе, максимально близкого к рассматриваемому, по всем функциональным, конструктивным и эксплуатационным характеристикам, существенным с точки зрения его настоящего использования. Граница между стоимостью воспроизводства объекта и стоимостью его замещения всегда условна. Выбор, какую из двух стоимостей принять для определения стоимости оцениваемого объекта, делается исходя из возможностей того или иного метода расчета в каждой конкретной ситуации. В настоящем Отчете оценщик определил стоимость восстановления объектов недвижимости с учетом износа методом укрупненного показателя восстановительной стоимости аналогов.

9.1.1 Определение восстановительной стоимостиВ качестве аналогов оценщиком принимаются объекты по данным Сборников Укрупненных показателей восстановительной стоимости.

Расчет восстановительной стоимости здания, включает следующие этапы:

- Определение базовой восстановительной стоимости (ВСб) в ценах 1969 г. по данным о восстановительной стоимости аналога.

- Определение корректирующих поправок для устранения различий объекта оценки от аналога.

- Определение коэффициента прибыли инвестора

- Расчет фактической восстановительной стоимости в ценах 1969 г., как произведения базовой восстановительной стоимости, корректирующих поправок и коэффициента прибыли инвестора.

- Описание индекса перехода от цен 1969 года к текущим ценам.

- Расчет восстановительной стоимости в текущих ценах.

Таким образом, восстановительная стоимость здания определяется по формуле (1):

![]() (1)

(1)

где:

ВСб – базовая стоимость замещения в ценах 69 г.

Πki – произведение корректирующих поправок.

Кпи – коэффициент, учитывающий прибыль инвестора (заказчика строительства).

I69-до – индекс перехода от цен 1969 г. к ценам на дату оценки.

Базовая восстановительная стоимостьРасчет базовой восстановительной стоимости производится по формуле:

![]() (2)

(2)

где:

Vобъект – строительный объем объекта недвижимости.

УВСаналог – восстановительная стоимость удельной единицы строительно-монтажных работ аналога объекта оценки.

В восстановительную стоимость указанных укрупненных показателей включены все прямые затраты, накладные расходы, плановые накопления, а также общеплощадочные расходы по отводу н освоению строительного участка, стоимость проектно-изыскательных работ, затраты, связанные с производством работ в зимнее время, затраты по сдельно-премиальной системе оплаты труда, стоимость содержания дирекции строящегося предприятия, убытки от ликвидации временных зданий и сооружений, расходы по перевозке рабочих на расстояние свыше 3 км при отсутствии коммунального транспорта, расходы по выплате работникам строительно-монтажных организаций надбавок за подвижной характер работ и др.

Расчет восстановительной стоимости приводится в таблице №11 9.1.2 Коэффициент прибыли предпринимателяОбычно при расчете рыночной стоимости недвижимости с использованием затратного подхода предполагается что, инвестор, вкладывая деньги в строительство должен рассчитывать на доходность, равную альтернативным вложениям в недвижимость. Коэффициент прибыли предпринимателя рассчитывается исходя из следующих допущений:

- ближайший альтернативный проект для строительства является кредитование нового строительства с эффективной квартальной ставкой процента (Yk) приблизительно равной 6%;

- учтено, что начальные вложения средств (В)обычно не превышают 30% от стоимости объекта;

-типичные сроки строительства для подавляющего большинства проектов не превышают 2 (двух) лет

Расчет производится по формуле:

k k k2 k

Pr≈ [1+Ykх 3 + δE х (1+2Ykх 3 +Yk2 х 3 )] х Yk х 2

Где Pr– прибыль предпринимателя

Yk – эффективная квартальная ставка процента

k – продолжительность строительства в кварталах

Таблица №9

| В – начальные вложения | К – продолжительность строительства в кварталах | |||

| 2 | 4 | 6 | 8 | |

| 0 | 6,2 | 13,0 | 20,2 | 27,8 |

| 0,1 | 6,9 | 14,4 | 22,5 | 31,2 |

| 0,2 | 7,5 | 15,8 | 24,8 | 34,6 |

| 0,3 | 8,2 | 17,2 | 27 | 37,9 |

Диапазон значений величины прибыли предпринимателя относительно рассматриваемого объекта находится в пределах до 37,9%

9.1.3 Индекс пересчетаИ 1969- 1984 - индекс изменения сметной стоимости строительства за соответствующий период. Для пересчета сметных цен из уровня 1969 г. в уровень 1984 г. Используются Индексы изменения сметной стоимости СМР по отраслям народного хозяйства, отраслям промышленности и направлениям в составе отраслей (приложение №1 к постановлению Госстроя СССР от 11 мая 1983 г. №94). И 1969-1984 = 1,196;

И1984-2009 по приказу Министерства строительства и жилищно-коммунального хозяйства Калужской области №4(106) октябрь 2009:

Народное хозяйство - 112Таким образом, коэффициент пересчета равен: 1,196 *112 = 133,95.

Похожие работы

... времени. Теоретическим фундаментом процесса оценки является единый набор оценочных принципов. В их основу положены модели наблюдавшегося ранее экономического поведения людей, имевших дело с недвижимостью. Принципы оценки объектов недвижимости могут быть условно объединены в следующие четыре группы: - принципы, основанные на представлениях пользователя; - принципы, связанные с объектами ...

... преимуществ от владения объектом недвижимости: чем больше положительных ожиданий, тем выше стоимость недвижимой собственности. Принцип внешнего воздействия основан на учете изменения стоимости недвижимости, вызванного влиянием изменяющихся факторов внешней среды. Основные внешние факторы, влияющие на стоимость недвижимости: экономические: уровень доходов населения и бизнеса, близость к центрам ...

... от центра изменяется номер зоны градостроительной ценности. Ставка земельного налога используется также при определении нормативной цены земельных участков. 2. Метод капитализации дохода и его использование при оценке объектов недвижимости Корректировки цен продаж сравнимой недвижимости делаются потому, что цены продаж ее известны, а стоимость оцениваемой недвижимости не известна. С ...

... пошлины, динамика курса доллара, инфляция, безработица, уровень и условия оплаты труда, потребность в объектах недвижимости, развитие внешнеэкономической деятельности и т.д.). Макроэкономические показатели характеризуют инвестиционный климат в стране, содержат информацию о том, повлияет ли и как именно на деятельность предприятия изменение макроэкономической ситуации. Факторы макроэкономического ...

0 комментариев